2015-3-13 13:51 來源: 金融讀書會 |作者: 何鑫

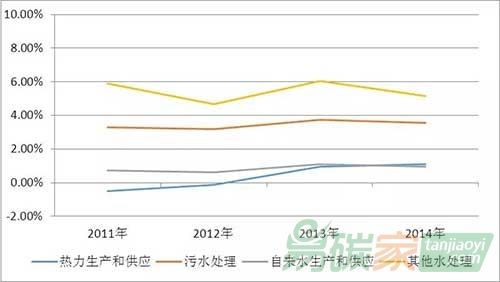

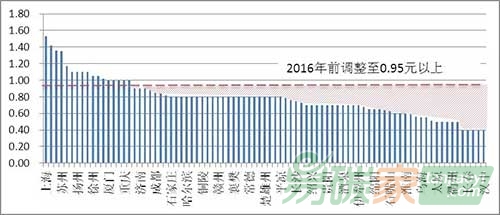

首先是PPP模式帶來基礎(chǔ)資產(chǎn)投資、經(jīng)營效率提升,提高項目總資產(chǎn)收益率(ROA)。受限于政府多頭管理、機構(gòu)膨脹、項目管理乏力、重投資、輕效率的局面,我國公共環(huán)境項目資產(chǎn)收益水平較低(見圖1)。PPP模式借助市場完備的競爭機制,通過競爭性磋商性采購機制、物有所值(VFM)評估等市場化手段提高投資決策的準確性;同時,利益的驅(qū)動使得社會資本與項目建設(shè)商、運營商通過減員增效、技術(shù)改造、商業(yè)模式調(diào)整等方式提高項目經(jīng)營效率;此外,公共環(huán)境服務(wù)價格的新一輪市場化改革(見圖2)也將顯著提高公共環(huán)境項目的資產(chǎn)收益水平,使之成為真正的“逆周期”的穩(wěn)定器。

圖 1 城鎮(zhèn)環(huán)境基礎(chǔ)設(shè)施領(lǐng)域分行業(yè)年總資產(chǎn)利潤率

數(shù)據(jù)來源:國家統(tǒng)計局,環(huán)境金融部整理

圖 2 全國部分城市居民污水處理費水平(2014年9月)

數(shù)據(jù)來源:Wind資訊,環(huán)境金融部整理

其次是PPP模式激活了基礎(chǔ)資產(chǎn)的流動性,帶來流動性溢價。根據(jù)科斯產(chǎn)權(quán)理論,當產(chǎn)權(quán)明確界定后,交易成本隨之降低,流動性提高,資產(chǎn)增值,帶來流動性溢價。傳統(tǒng)模式中,公共環(huán)境項目對政府依附程度高,權(quán)責不清、政府信用融資等原因使得大部分項目不具備交易、流傳條件。PPP模式下,《政府采購法》、《預算法》、《特許經(jīng)營法》等法律的頒布與修訂為PPP模式創(chuàng)造了良好的法律基礎(chǔ);PPP合同、特許經(jīng)營協(xié)議等構(gòu)成了完整的契約體系和清晰的法律結(jié)構(gòu);項目公司(SPV)的運作模式與股權(quán)安排也使得政府與社會資本各方的權(quán)利、義務(wù)更加規(guī)范;項目產(chǎn)出標準、價格水平、政府補貼力度、保底量承諾等政府信用注入的顯性化,有效降低了項目融資對政府的依附程度。上述因素使得公共環(huán)境項目基礎(chǔ)資產(chǎn)的流轉(zhuǎn)、整合成為可能。

第三是激活項目資產(chǎn)向金融資產(chǎn)轉(zhuǎn)化,降低長期資金成本,提升項目凈資產(chǎn)收益率(ROE)。隨著我國利率市場化改革的深化,基礎(chǔ)資產(chǎn)再融資手段日趨豐富。諸如項目收益?zhèn)⒒A(chǔ)設(shè)施REITs等低成本、高效率的直接融資工具逐步普及,將為公共環(huán)境項目資產(chǎn)的金融化創(chuàng)造前提條件,為公共環(huán)境項目基礎(chǔ)資產(chǎn)的再融資及社會資本、產(chǎn)業(yè)基金的退出提供良好的渠道。

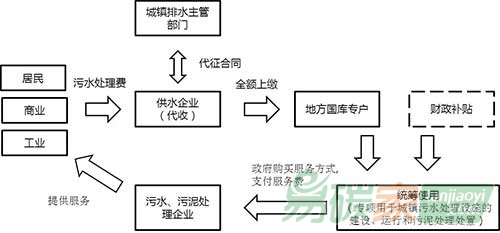

第四是基礎(chǔ)資產(chǎn)的安全性提升。對于公共環(huán)境項目,政府隱形擔保的退出雖階段性帶來的不確定性增加,但單純就項目基礎(chǔ)資產(chǎn)安全性而言,在完備的法規(guī)、保障機制和較強的執(zhí)行效力的前提下,其安全性將得到提高。公共財政支出來源及風險分擔的顯性化,提高專項資金、目的稅費與公共環(huán)境支出間的穿透率,可有效降低公共項目未來收益的不確定性。例如,近期頒布的《污水處理費征收使用管理辦法》中明確污水處理費為“政府非稅收入,全額上繳地方國庫,納入地方政府性基金預算管理,實行專款專用”,其收入管理與使用流程如下圖所示。

圖 3 污水處理費征收使用管理辦法規(guī)定的資金流

批準單位:中華人民共和國工業(yè)信息部 國家工商管理總局 指導單位:國家發(fā)改委 生態(tài)環(huán)境部 國家能源局 各地環(huán)境能源交易所

聯(lián)系方式:137-0100-7233

Copyright?2014 碳交易網(wǎng) Tanjiaoyi.com. All Rights Reserved

國家工信部備案/許可證編號-京ICP備12050358號-1 中國碳交易QQ群: 6群 5群

5群")