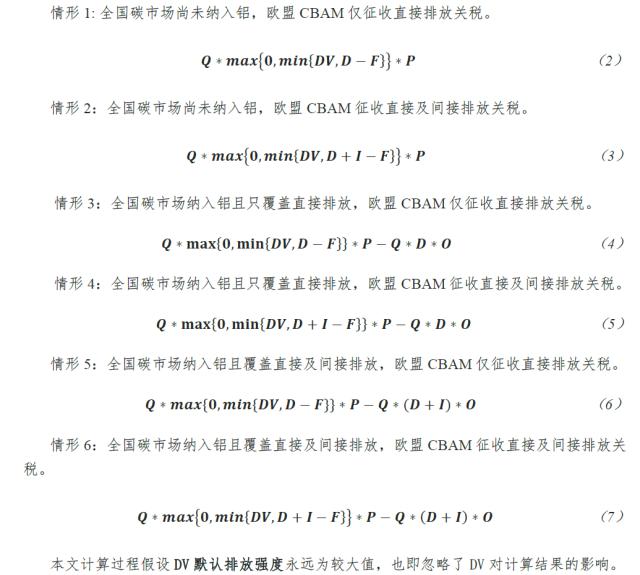

摘要

歷經20個月,歐盟仍未發布歐盟碳邊境調節機制的最終法案。2026年起,碳關稅將抬升中國的對歐出口成本,影響中國的出口貿易格局。考慮到此前的多輪三方磋商和生效時間(10月1日)的臨近,本文的CBAM證書計算主要參考ENVI公布的文件版本,我們理解對歐出口的中國企業需繳納的碳關稅為歐盟碳成本與中國碳成本之差。擴大產品邊界成為CBAM的趨勢,而歐盟碳價及核算邊界則顯著影響碳關稅波動。

為了進行充分討論,下文將根據2026年全國碳

市場是否納入鋁,以及歐盟CBAM與全國

碳市場分別是否納入鋁的間接排放,考慮6種情形進行詳細測算,結果表明:基準假設下,碳關稅占鋁產品出口總額的比例最高近四成,CBAM納入間接排放對鋁出口成本沖擊劇烈,而國內碳價抵消幅度非常有限。

此外,我們分別對國內碳價、單位鋁產品的間接排放進行了敏感性分析,研究發現:1)在國內碳市場支付的碳成本越高,出口歐盟需要支付的碳關稅就越低,情形5對國內碳價變動的敏感程度最高;2)減少間接排放是對歐出口鋁企業減稅的關鍵抓手,且歐盟碳價越高,隨著單位鋁產品生產過程總排放量增加,碳關稅占出口金額的比例上升得越快。

正文

01耗時20個月,細則仍懸而未決

歐盟碳邊境調節機制(“CBAM”),亦稱歐盟碳關稅,是一種將貿易往來結合到氣候目標的

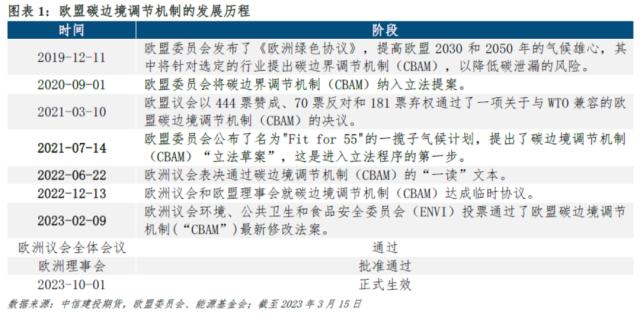

政策工具,將于2023年10月1日正式生效。2023年至2025年為過渡期,在此階段,對歐出口商僅承擔申報責任,無需繳納碳關稅;自2026年1月1日起, CBAM覆蓋的商品進口商需要履行申報及納稅責任,屆時碳關稅將抬升中國的對歐出口成本,影響中國的出口貿易格局,因此,厘清碳關稅的計算邏輯及影響因素顯得意義重大,有助于CBAM覆蓋范圍內的中國出口行業正確應對、及時規避出口風險。截至2023年3月15日,我們對歐盟碳關稅法案最新進展進行了梳理,圖表1說明碳邊境調節機制的發展歷程,圖表2、3比較了4個重要時間節點下法案版本的重要變化。

2023年2月9日,歐洲議會環境、公共衛生和食品安全委員會(ENVI)投票通過了歐盟碳邊境調節機制最新修改法案,相較于去年6月歐洲議會的“一讀”文本及12月歐洲議會和歐洲委員會臨時協議,ENVI修改法案作出了如下幾點重要修正:

1)時間安排。過渡期:2023年10月1日至2025年12月31日;開始征稅:2026年;

3)排放類別。過渡期期間,對鋼鐵、鋁、氫僅覆蓋直接排放,對電力、水泥、化肥覆蓋直接排放及間接排放。過渡期結束前,歐洲委員會將重新評估各個類別的產品排放狀況,調整納入碳關稅征收的排放類別;

4)免費配額。從2026年到2034年逐步削減為0。

02CBAM證書:歐盟碳成本與中國碳成本之差

本文的CBAM證書計算主要參考ENVI公布的文件版本。2月9日,歐洲議會環境、公共衛生和食品安全委員會(ENVI)投票通過了歐盟碳邊境調節機制最新修改法案,在其隨后公布的CBAM文本中,對碳關稅覆蓋的產品范圍及CBAM證書計算公式進行了補充和修正。盡管后期還需要獲歐洲議會全體會議通過及歐洲理事會批準,CBAM文本才能最終通過,但考慮到此前的多輪三方磋商和生效時間(10月1日)的臨近,我們認為在CBAM證書價格的計算方式上,此次ENVI公布的文本就是最終版本,不會再有大范圍的變動。

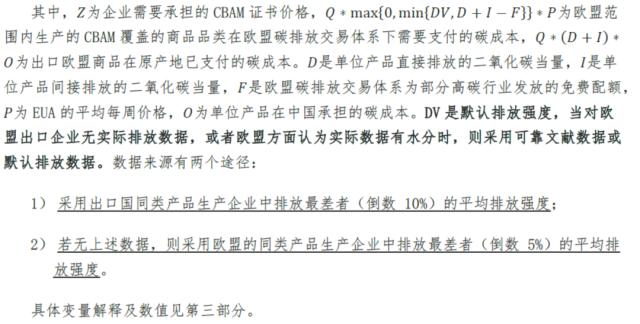

對歐出口的中國企業需繳納的碳關稅為歐盟碳成本與中國碳成本之差。碳關稅設立的初衷之一在于平衡歐盟內外的碳

減排成本,防止歐盟內的高碳產業為了尋求更低廉的環境治理成本而外流。考慮到這一點,CBAM證書的計算方式即為根據歐盟碳定價規則生產的產品在歐盟碳市場支付的碳價格,減去進口貨物在原產國(地區)已支付的碳價格,進行價格抵免后的CBAM證書價格就是輸歐商品最終需要繳納的碳稅。根據ENVI公布的修改法案,具體計算公式如下:

03CBAM成本占鋁產品出口總額

最高將達32.28%

1、擴大產品邊界成為CBAM的趨勢

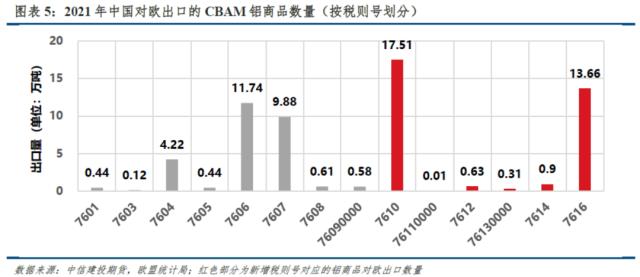

碳關稅覆蓋的商品中,我國涉及的鋁商品總額約為198億元。ENVI公布的修改法案附件I中,詳細列明了將被征收 CBAM 證書的進口商品稅則號(CN code),同時闡明了每類商品涵蓋的溫室氣體。其中,與鋁相關的商品共計 14項,對照歐盟統計局(eurostat)發布的2021年歐盟海關進口數據,以貿易金額計,對應我國約 198.44 億元的輸歐鋁商品金額;以貿易數量計,對應我國約61.05萬噸的輸歐鋁商品總量。

值得注意的是,此前2022年6月歐洲議會“一讀”文本中,CBAM覆蓋的鋁商品稅則號僅為8項。2023年至2025年期間,歐盟委員會或將繼續評估鋁行業的碳泄漏風險,逐步擴大覆蓋范圍。然而,碳關稅的最終目的是為了平衡歐盟范圍內納入EU ETS的行業碳成本,故其產品邊界或難超過EU ETS的覆蓋范圍。

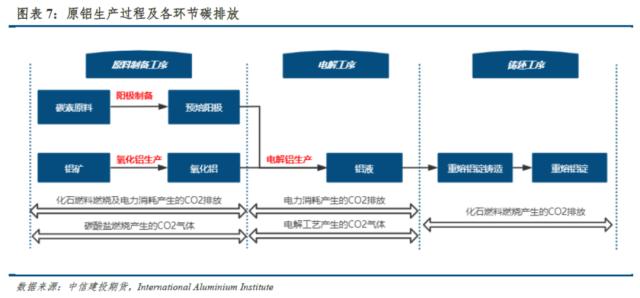

鋁、鋼鐵、氫僅計算直接排放。ENVI修改法案對CBAM是否覆蓋間接排放,以及如何覆蓋,做出了清晰的回答:附件IA——“僅考慮直接排放的產品清單”中,明確收錄了鋼鐵、鋁和氫三大產品。此外,考慮到原鋁及鋁制品的生產工藝較為簡單,上游產品較為初級,故將鋁作為簡單產品,僅計算其當前生產過程中的直接排放。根據中國產品全生命周期溫室氣體排放系數庫, 生產1噸原鋁排放的二氧化碳總量為15.8噸,其中直接排放量占16%,為2.528噸。

值得注意的是,過渡期結束之前,歐洲委員會將重新評估是否對附件IA所列的產品征收間接排放費用。由于間接排放在原鋁生產總排放中占據絕大部分,間接排放是否納入征收范圍,將會顯著影響實際征收碳關稅時對鋁行業造成的沖擊。故在后續的計算中,將分別考慮歐盟是否對鋁產品間接排放征收碳關稅的情形。

2026年—2034年,EU ETS鋁行業的免費配額將逐漸減少至零。CBAM 旨在確保歐盟生產商和進口商受到類似水平的碳定價約束。EU ETS為了減輕企業的

碳排放成本負擔,避免碳泄露

問題,對鋁、鋼鐵、水泥等高碳行業施行免費配額補貼,將產業內碳排放強度最低的前10%企業的碳排放水平定為行業排放標桿,再乘以每個行業的免費配額比例,得到當年度該行業每噸產品的免費配額。因此,考慮到世界貿易組織規則,輸歐產品同樣不需要繳納這部分免費配額對應的碳成本。

根據歐盟委員會于2021年10月12日公布的免費配額基準值更新文件,2021—2025年期間,在歐盟生產的原鋁的免費配額基準值為1.464噸二氧化碳/噸原鋁,假設該基數此后仍不發生調整;自2026年起至2034年,免費配額將逐步削減為0。2026年削減比例為2.5%,故CBAM起征后,可供中國對歐出口商抵減碳關稅的免費配額為1.464*97.5%=1.4274噸二氧化碳/噸原鋁。

2、歐盟碳價及核算邊界影響碳關稅波動

EUA價格總體看漲,2026年碳價中樞或將在80歐元~120歐元間浮動。對于每一個日歷周,CBAM 證書價格計算中使用的EUA價格為上一周公共拍賣平臺上EUA收盤價的平均價格。對于對歐出口的鋁企業來說,EUA價格將是影響碳關稅的重要因素之一,企業除關注自身的產品排放水平外,還應當注意歐盟碳價波動帶來的碳稅波動。

1)歐盟持續發力押注氣候政策砝碼,REPowerEU、綠色新政工業等計劃接連落地,為碳價帶來向上驅動力;同時,能源價格尤其是天然氣價格下跌,致使能源企業積極套期保值,加之歐洲經濟增長前景回暖,復蘇預期推升對

碳配額的需求, EUA價格中樞呈現上移趨勢,預計2026年EUA價格將繼續上漲。

2)為了更清晰地表示EUA價格對碳關稅的影響,我們設定了三檔EUA價格(80歐元、100歐元、120歐元),分別評估2026年CBAM正式實施后,鋁商品出口受到的碳關稅沖擊。

3)假設人民幣對歐元匯率為7.3。

我國全國碳市場預計將于2023年納入鋁行業。歐盟進口商可以在提交的碳關稅申報時,說明其進口貨物的碳排放在原產國(地區)已支付的碳價格,以及可減少的 CBAM 證書數量。同時,進口商須備存由獨立機構核證的已支付碳價格記錄,并且證明該碳價格未受出口退稅或其他任何形式的補償。ENVI修改法案的Article 9中,承認以碳稅或排放額度形式存在的可量化的碳價格,如果進口商在原產國(地區)支付的碳價格高于 CBAM 證書標注的價格,則無須繳納碳關稅。目前,全國碳市場整體平穩運行,發電行業為首個納入全國碳市場的行業,預計2023年將陸續納入鋁、鋼鐵等行業,盡快實現覆蓋行業與歐盟碳市場接軌。

根據路孚特點碳研究預測,中國碳市場在2026年達到83元/噸二氧化碳。后續靜態測算將采用這一數值。

3、碳關稅占鋁產品出口總額的比例最高近四成

EU ETS采用了兩種針對碳泄漏的競爭力保護措施。為了防止高碳企業因無法承擔過高的碳負擔而出現碳泄漏現象,目前歐盟采用了兩種旨在減輕高碳行業排放成本的措施,即免費配額和電價補貼[1]。免費配額在上文中已有闡述,免費配額和CBAM之間存在著一種此消彼長的替代關系,隨著免費配額逐步取消(phase out),CBAM會逐步推廣施行(phase in)。而電價補貼則是向電耗較高的高碳行業發放的財政補貼[2]。

[1] EU ETS的運作是為了創造一個談價格信號,促使企業以兩種方式減少排放:一是企業必須購買相當于其工業排放(直接成本)的碳配額;二是由于他們的能源供應商(發電機組)也受到直接成本的影響,企業消耗的電力會產生額外的成本(間接成本)。

[2] EU ETS Directive提出,為了避免碳排放交易體系下的電力生產商將碳排放成本轉嫁給某些下游行業,成員國可以為符合以下條件的行業提供電價補貼(補貼需遵守

碳交易領域的國家援助準則):1)面臨重大碳泄漏風險的行業;2)無法通過免費配額保護自身競爭力的行業。

核算邊界取決于歐盟對高碳行業間接排放成本補貼的取消節奏。由于間接排放占鋁生產排放的比例接近90%,歐盟是否對鋁產品的間接排放征收碳關稅影響巨大。

1)當前歐盟仍存在免費配額和電力補貼,為避免雙重保護,過渡期CBAM對于鋼鐵、鋁、氫僅要求征收直接排放的碳關稅。然而,歐盟對于擴大EU ETS的產品及排放覆蓋范圍已是勢在必行,那么減少各項碳成本補貼也是題中應有之義。值得注意的是,歐盟電力批發市場采用邊際成本定價模式,因此幾乎所有使用脫碳電力的歐洲生產商都按照化石燃料電力承擔間接排放成本,這為間接排放的相關核算帶來諸多挑戰。

2)2022年12月的EU ETS改革方案已確定免費配額從2026年到2034年逐步削減為0,電價補貼的取消將成為影響排放范圍變化的另一重要因素。過渡期結束后歐洲委員會將對核算邊界重新做出評估,屆時狀況如何仍無定論。我們預計隨著歐盟碳市場逐步取消對歐盟企業的間接排放補貼,未來CBAM機制勢必會將間接排放納入核算邊界。

EU ETS與全國碳市場建設步調差異影響碳關稅實際繳納。2026年前全國碳市場納入鋁行業值得期待,但全國碳市場是否會在減排力度上與歐盟保持一致尚需觀望。假設國內碳配額均為有償發放,若中國在碳市場建設上邁出的步子超過歐盟,在納入鋁行業時既覆蓋直接排放,亦覆蓋間接排放,而歐盟在CBAM正式實施的2026年決定僅征收直接排放關稅,此種情形下,我國輸歐鋁商品在全國碳市場下繳納的碳成本將超過EU ETS體系內對應商品應繳納的碳成本,我國無需支付CBAM證書價格,即情形5。

假設不考慮地方碳市場,全國碳市場碳配額均有償發放。為了進行充分討論,下文將根據2026年全國碳市場是否納入鋁,以及歐盟CBAM與全國碳市場分別是否納入鋁的間接排放,考慮6種情形進行詳細測算,情形假設及具體計算式如下:

圖表10列明了全國碳市場未納入鋁的兩種情形,CBAM納入間接排放對鋁出口成本沖擊劇烈。在更接近2023年1月至2月歐盟碳價水平的EUA_100下,歐盟若在2026年延續過渡期僅對鋁的直接排放征收碳關稅的規定,則對歐出口額的碳關稅占比約為2.47%;歐盟若在重新評估后,決定對鋁征收直接及間接排放關稅,則我國鋁行業對歐出口額的碳關稅占比將大幅增加,達到32.28%左右。

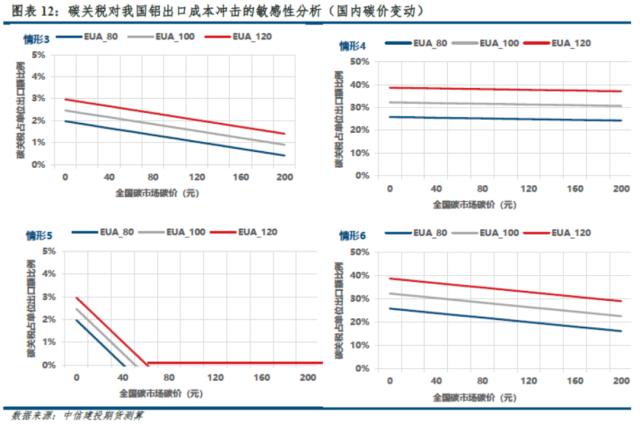

圖表11列明了全國碳市場納入鋁的四種情形,國內碳價抵消幅度有限。整體來看,國內碳價格對于碳關稅的抵消幅度有限,不足1個百分點,這是因為國內碳價相較于歐盟碳價相差甚遠。其中,當全國碳市場率先對鋁征收直接及間接排放成本,而歐盟碳市場由于對鋁行業的電價補貼,尚未征收間接排放(情形5)時,我國出口歐盟鋁商品無需支付碳關稅。考慮到國內碳市場建設進程,情形3、情形4可能更接近2026年碳關稅正式實施時的情境。

在國內碳市場支付的碳成本越高,出口歐盟需要支付的碳關稅就越低。圖表12模擬了2026年的全國碳市場可能出現的碳價,圍繞國內碳價和碳關稅占出口金額比例的關系進行了敏感性分析。可以發現,盡管碳關稅占出口金額比例隨全國碳市場碳價上升而減少的斜率不同,但兩者都呈負相關關系,在國內碳市場支付的碳成本越高,出口歐盟需要支付的碳關稅就越低,這也是對上文“避免對同一商品重復征收碳成本這一制度設計原則”的體現。其中情形5對國內碳價變動的敏感程度最高。

減少間接排放是原鋁企業減稅的關鍵抓手。為了探究企業減排行動對減少碳關稅繳納的效果,我們以每噸原鋁生產過程中的總排放量(直接排放+間接排放)為變量,對碳關稅占出口金額比例作敏感性分析。考慮到原鋁生產過程中的直接排放主要來自陽極反應、氧化鋁生產、電解環節中的化學反應,在現有技術條件下較難實現低碳突破,且歐盟與中國的原鋁直接排放量差異不大,我們在敏感性測試中固定直接排放量不變;與此相應,原鋁生產過程中的間接排放不僅占總排放量的絕大部分,且綠電與非綠電碳排放差異顯著,若能提高間接排放環節的減碳效率,將有助于通過減少總排放量,進而減少企業應繳納的碳關稅。

敏感性分析條件:每噸原鋁直接排放量取2.528噸CO2(數據來源:中國產品全生命周期溫室氣體排放系數庫);2)每噸原鋁總排放量取3—16噸CO2 ,以總排放量為橫坐標對碳關稅占出口金額比例作敏感性分析。

圖13分別對應了情形2、4、6下的碳關稅變化。我們發現,在歐盟CBAM征收間接排放關稅的情況下,碳關稅占出口金額比例與每噸原鋁生產過程總排放量呈線性正相關性,即企業減少間接排放的行為將有效削減其所需繳納的碳關稅,減碳行為將產生綠色激勵作用。此外,歐盟碳價越高,隨著單位鋁產品生產過程總排放量增加,碳關稅占出口金額的比例上升得越快。

本文僅考慮了靜態沖擊,未考慮輸歐商品動態變化的貿易格局。值得注意的是,上述皆是基于2021年鋁行業出口數據的靜態測算。事實上,自過渡期開始,出于規避成本上升的避險天性,中國對歐出口企業就將逐漸減少對歐出口的貿易數量。此外,除對歐盟進口商品征收碳關稅外,歐盟于3月14日公開發布的《歐洲關鍵原材料法案》(CRAM)還提出減少對中國的進口依賴,目標到2030年從任何第三國進口的戰略原材料不超過總進口的70%。擴大到世界范圍,由于發達國家國家試圖建立封閉的經濟循環體系,2022年全年美國已經超越中國,躍居歐盟第一大貿易伙伴。多重因素疊加擾動下,我國出口貿易受到較大挑戰,中國企業如何突破多方勢力重重包圍,實現破局亟待提上議程。

參考資料

1、 Susanne Dr?ge. Ein CO2-Grenzausgleich für den Green Deal der EU Funktione. Fakten und Fallstricke SWP-Studie 2021/S 09, 05.07.2021, 45 Seiten.

2、Yang J . CBAM remains afterthought for European Al premiums[J]. American Metal Market Daily, 2021(45/3):129.

3、Eicke L , Weko S , Apergi M , et al. Pulling up the carbon ladder? Decarbonization, dependence, and third-country risks from the European carbon border adjustment mechanism[J]. Energy Research &;; Social Science, 2021(80-):80.