2022年8月,發(fā)改委、國家統(tǒng)計(jì)局和生態(tài)環(huán)境部聯(lián)合印發(fā)《關(guān)于加快建立統(tǒng)一規(guī)范的

碳排放統(tǒng)計(jì)核算體系實(shí)施方案》,明確提出建立全國及地方碳排放統(tǒng)計(jì)核算制度,完善行業(yè)企業(yè)碳排放核算機(jī)制,建立健全重點(diǎn)產(chǎn)品碳排放核算方法。碳排放核算是做好碳達(dá)峰

碳中和工作的重要基礎(chǔ),是政府制定

政策、開展評(píng)估考核工作、參與國際氣候談判履約的重要依據(jù)。本文在簡要說明碳核算的基本內(nèi)涵和國內(nèi)外溫室氣體核算體系發(fā)展歷程的基礎(chǔ)上,對(duì)我國碳核算的發(fā)展提出建議。

一、碳核算基本內(nèi)涵

核算是測量工業(yè)活動(dòng)向地球生物圈直接和間接排放二氧化碳及其當(dāng)量氣體的措施,開展碳核算至少需要包含兩個(gè)條件:一是劃定造成溫室效應(yīng)的氣體,二是確定工業(yè)活動(dòng)主體。碳核算的核心內(nèi)容包括核算方法、核算步驟、核算原則、數(shù)據(jù)收集等。

在核算方法上,主要包括排放因子法、質(zhì)量平衡法、實(shí)測法(如連續(xù)排放監(jiān)測系統(tǒng)CEMS),其中排放因子法是我國企業(yè)碳核算應(yīng)用最廣泛的方法,是以投入的能源使用量和排放因子的乘積計(jì)算碳排放量,優(yōu)點(diǎn)是簡單明確、易于理解,缺點(diǎn)是碳排放因子受到技術(shù)水平、工藝過程等影響而不確定性較大,適用于社會(huì)經(jīng)濟(jì)排放源變化較為穩(wěn)定、自然排放源不是很復(fù)雜的情況。物料衡算法的基本原理是物質(zhì)守恒定律,由輸入碳含量減去非二氧化碳的碳輸出量計(jì)算二氧化碳排放量,優(yōu)點(diǎn)是具有較強(qiáng)的科學(xué)性及實(shí)施有效性,缺點(diǎn)是工作量大,需要搜集詳細(xì)的工業(yè)生產(chǎn)過程數(shù)據(jù)和全面了解生產(chǎn)工藝等情況,適用于數(shù)據(jù)基礎(chǔ)較好的行業(yè)。實(shí)測法是基于排放源實(shí)測基礎(chǔ)數(shù)據(jù)得到碳排放量,包括現(xiàn)場測量和非現(xiàn)場測量,優(yōu)點(diǎn)是中間環(huán)節(jié)少,結(jié)果準(zhǔn)確,缺點(diǎn)是消耗人力和物力較大,成本較高,且要求檢測樣品具有代表性,適用于小區(qū)域、簡單生產(chǎn)排放鏈的碳排放源,或小區(qū)域、有能力獲取一手監(jiān)測數(shù)據(jù)的自然排放源。

在核算原則上,包括一致性、透明性和準(zhǔn)確性等原則(GHG Protocol),一致性是指不同行業(yè)同一排放源算法一致和不同行業(yè)不同排放算法對(duì)等,透明性是指所有數(shù)據(jù)和信息可溯源,準(zhǔn)確性是指碳排放計(jì)算規(guī)則的完善、原始數(shù)據(jù)的真實(shí)唯一和計(jì)算過程準(zhǔn)確。

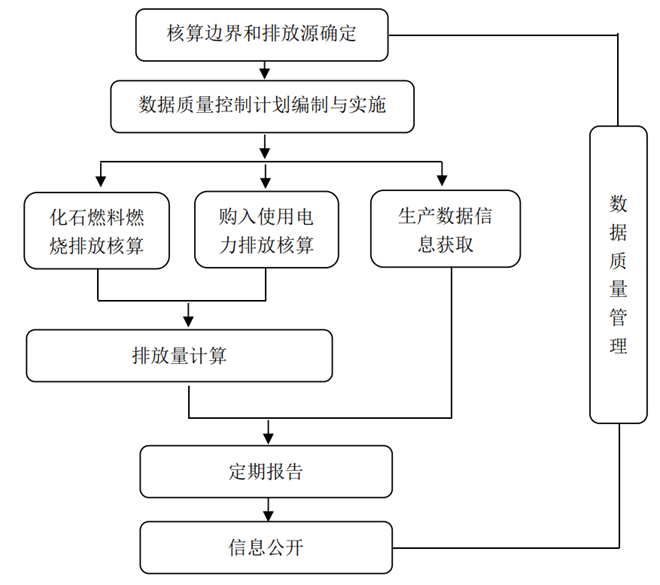

在核算步驟上,基本包括核算邊界確定、明確核算方法及原則、數(shù)據(jù)收集和計(jì)算碳排放量等,以企業(yè)碳核算為例,如圖1所示。

圖 1 企業(yè)碳核算流程

數(shù)據(jù)來源:生態(tài)環(huán)境部《企業(yè)溫室氣體排放核算與報(bào)告指南 發(fā)電設(shè)施》

二、國內(nèi)外溫室氣體核算體系

(一)國際上較早構(gòu)建碳核算標(biāo)準(zhǔn)體系

依據(jù)核算對(duì)象范圍不同,國際碳核算標(biāo)準(zhǔn)可分為國家或區(qū)域?qū)用妗⑵髽I(yè)或組織活動(dòng)層面和產(chǎn)品層面。國家或區(qū)域?qū)用鎳H上較為通用的碳核算標(biāo)準(zhǔn)包括《IPCC國家溫室氣體清單指南》(2006)以及宜可城(ICLEI)發(fā)布的《城市溫室氣體清單指南》。此外,世界資源研究所(WRI)、C40城市氣候領(lǐng)導(dǎo)聯(lián)盟和ICLEI共同開發(fā)的《城市溫室氣體核算國際標(biāo)準(zhǔn)》(版本1.1),幫助城市制定完整的溫室氣體核算清單,確保城市間維持一致且透明的溫室氣體排放量測量與報(bào)告,并使城市的核算清單能在地方和國家層面進(jìn)行匯總。

企業(yè)或組織活動(dòng)層面較為通用的碳核算標(biāo)準(zhǔn)包括世界資源研究所(WRI)和世界可持續(xù)發(fā)展工商理事會(huì)(WBCSD)發(fā)布的GHG Protocol中的《溫室氣體核算體系:企業(yè)核算與報(bào)告標(biāo)準(zhǔn)》和《溫室氣體核算體系:企業(yè)價(jià)值鏈(范圍3)核算與報(bào)告標(biāo)準(zhǔn)》,以及國際標(biāo)準(zhǔn)化組織(ISO)發(fā)布的ISO14064:2006《溫室氣體—第一部分:在組織層面溫室氣體排放和移除的量化和報(bào)告指南性規(guī)范》。為簡化企業(yè)碳核算過程,GHG Protocol人為地將排放范圍分為范圍1、范圍2和范圍3。范圍1是核算企業(yè)擁有或控制的排放源產(chǎn)生的直接排放量,包括固定燃燒、移動(dòng)燃燒、無組織排放和過程排放;范圍2是核算企業(yè)外購

電力、蒸汽、供熱或制冷的生產(chǎn)而產(chǎn)生的間接排放量;范圍3是指包含企業(yè)價(jià)值鏈中產(chǎn)生的所有其他間接排放量,包括外購原料與燃料的開采和生產(chǎn)、相關(guān)的

運(yùn)輸活動(dòng)、職員差旅和上下班通勤、處理外購原料和燃料生產(chǎn)時(shí)產(chǎn)生的廢棄物等,由于范圍3計(jì)算難度較大,往往不強(qiáng)制要求核算。

產(chǎn)品層面較為通用的碳核算標(biāo)準(zhǔn)包括英國標(biāo)準(zhǔn)協(xié)會(huì)(BSI)發(fā)布的《PAS 2050:2011產(chǎn)品和服務(wù)生命周期溫室氣體排放評(píng)價(jià)規(guī)范》、WRI和WBCSD發(fā)布的《溫室氣體核算體系:產(chǎn)品壽命周期核算和報(bào)告標(biāo)準(zhǔn)》(GHG Protocol)、國際標(biāo)準(zhǔn)化組織(ISO)發(fā)布的《ISO14067產(chǎn)品

碳足跡量化與交流的要求與指導(dǎo)技術(shù)規(guī)范》。PAS 2050是世界上第一個(gè)針對(duì)產(chǎn)品碳足跡核算的標(biāo)準(zhǔn),主要用于核算與評(píng)估產(chǎn)品和服務(wù)全生命周期中所產(chǎn)生的溫室氣體排放量,最早于發(fā)布2008年,并于2011年進(jìn)行更新,而ISO14067最早發(fā)布于2013年,并于2018年進(jìn)行更新,ISO14067未發(fā)布前,PAS 2050是應(yīng)用最廣泛的標(biāo)準(zhǔn)。ISO14067主要解決產(chǎn)品碳足跡具體計(jì)算方法,其內(nèi)容架構(gòu)亦以PAS 2050為主要參考依據(jù)。邱岳進(jìn)等(2016)對(duì)PAS 2050 與ISO 14067(2013)進(jìn)行對(duì)比分析,認(rèn)為兩個(gè)標(biāo)準(zhǔn)目標(biāo)范圍、抵消(碳中和)、產(chǎn)品類別規(guī)則和數(shù)據(jù)及其質(zhì)量控制等4個(gè)方面比較一致,但在總體原則、排放源、系統(tǒng)邊界、分析的有效期、分配方式和溝通驗(yàn)證方式等6個(gè)方面存在差異。李楠(2020)等對(duì)比分析PAS2050、GHG Protocol和ISO14067在截?cái)嘁?guī)則、固定資產(chǎn)、場所運(yùn)行、雇員

交通、碳存儲(chǔ)、消費(fèi)者交通、能量回收和延遲排放加權(quán)系數(shù)等8個(gè)方面的差異,并以林產(chǎn)品為例定量分析了3個(gè)標(biāo)準(zhǔn)差異對(duì)產(chǎn)品碳足跡核算結(jié)果的影響程度。

此外,針對(duì)金融業(yè)碳核算,碳核算金融聯(lián)盟(PACF)2020年發(fā)布的《金融業(yè)碳核算指南》,主要包括金融業(yè)溫室氣體核算的重要性及目標(biāo)、金融業(yè)溫室氣體核算的基本原理和步驟、投融資碳排放的核算方法、金融業(yè)碳核算報(bào)告的建議和要求等4個(gè)方面內(nèi)容。該指南于2022年進(jìn)行修訂并發(fā)布,在2020年發(fā)布的6類適用資產(chǎn)類別(上市公司股權(quán)與公司債券、 商業(yè)貸款及非上市股權(quán)、項(xiàng)目融資、商業(yè)地產(chǎn)、住房貸款和車輛貸款)的基礎(chǔ)上新增主權(quán)債務(wù)這一類別相關(guān)的溫室氣體排放以及排放清除指南,并為與資本

市場交易和保險(xiǎn)或再保險(xiǎn)承保相關(guān)的溫室氣體排放核算和報(bào)告提供方法指導(dǎo)。截至2022年,已有352家金融機(jī)構(gòu)加入PACF,總資產(chǎn)超過86萬億美元。

(二)“雙碳”目標(biāo)提出后我國更加重視碳核算體系建設(shè)

2010年,發(fā)改委正式啟動(dòng)省級(jí)溫室氣體排放量

化工作,以IPCC清單指南為基礎(chǔ),研究編制《省級(jí)溫室氣體排放清單編制指南(試行)》,用于省級(jí)和地方層面溫室氣體清單的計(jì)算,包括能源活動(dòng)、工業(yè)生產(chǎn)過程、農(nóng)業(yè)、土地利用變化和林業(yè)及廢棄物處理5個(gè)部門。

2013年地方碳排放交易試點(diǎn)工作啟動(dòng),

深圳、上海、

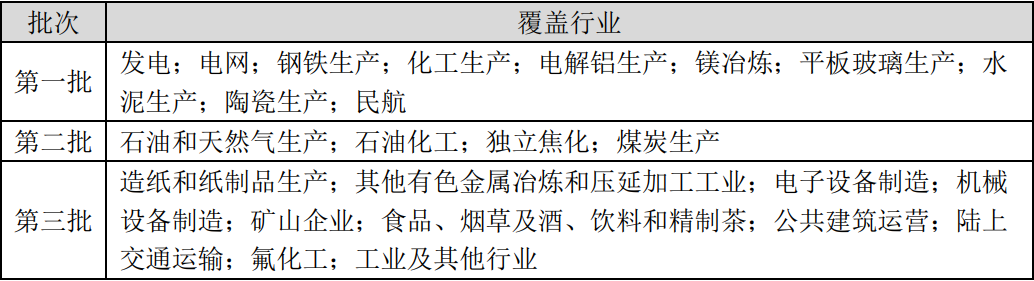

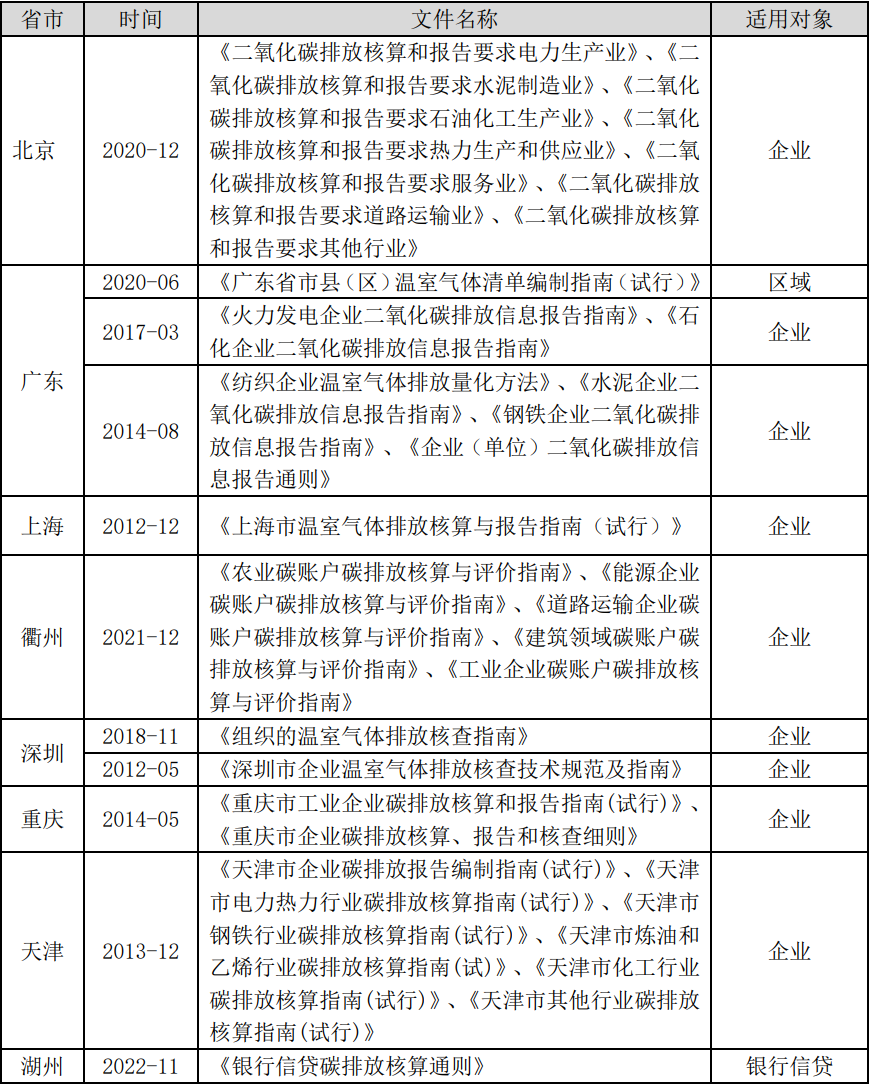

北京、天津、廣東、重慶、湖北相繼開展碳核算。與此同時(shí),2013至2015年間,發(fā)改委參考《2006年IPCC國家溫室氣體清單指南》和《省級(jí)溫室氣體清單指南》,先后發(fā)布三批共24個(gè)行業(yè)企業(yè)溫室氣體核算方法與報(bào)告指南,詳見表1。各省市也紛紛開展碳核算工作,研究和制定溫室氣體排放相關(guān)工作,詳見表2。

表1 2013-2015年發(fā)改委頒發(fā)的24個(gè)行業(yè)企業(yè)溫室氣體核算指南

“雙碳”目標(biāo)提出后,我國更加重視碳核算體系建設(shè)。2021年,中國人民銀行發(fā)布《金融機(jī)構(gòu)碳核算技術(shù)指南(試行)》,幫助金融機(jī)構(gòu)核算自身及其投融資業(yè)務(wù)相關(guān)的碳排放量及碳

減排量。2021年12月,生態(tài)環(huán)境部對(duì)2020年12月發(fā)布的《企業(yè)溫室氣體排放核算方法與報(bào)告指南 發(fā)電設(shè)施(征求意見稿)》進(jìn)行修訂,并于2022年12月正式發(fā)布《企業(yè)溫室氣體排放核算與報(bào)告指南 發(fā)電設(shè)施》 《企業(yè)溫室氣體排放核查技術(shù)指南 發(fā)電設(shè)施》,解決我國此前的碳核算技術(shù)參數(shù)鏈條過長等

問題,規(guī)范全國碳

排放權(quán)交易市場發(fā)電行業(yè)重點(diǎn)排放單位的溫室氣體排放核算與報(bào)告工作。2022年8月,發(fā)改委、統(tǒng)計(jì)局和生態(tài)環(huán)境部聯(lián)合印發(fā)《關(guān)于加快建立統(tǒng)一規(guī)范的碳排放統(tǒng)計(jì)核算體系實(shí)施方案》,明確建立全國及地方碳排放統(tǒng)計(jì)核算制度,完善行業(yè)企業(yè)碳排放核算機(jī)制,建立健全重點(diǎn)產(chǎn)品碳排放核算方法。

表2 部分省市溫室氣體排放核算相關(guān)政策和標(biāo)準(zhǔn)

數(shù)據(jù)來源:中央財(cái)經(jīng)大學(xué)綠色金融國際研究院根據(jù)公開資料整理

三、政策建議

(一)完善重點(diǎn)產(chǎn)品碳排放核算方法,建設(shè)產(chǎn)品碳排放數(shù)據(jù)庫

隨著2022年底歐盟碳邊境調(diào)節(jié)機(jī)制(CBAM)的落地,我國出口高碳產(chǎn)品的成本將上升,產(chǎn)品國際競爭力將受到影響。因此,為了減少CBAM對(duì)我國出口產(chǎn)品的影響,有必要盡快完善我國重點(diǎn)產(chǎn)品碳排放核算方法和相關(guān)數(shù)據(jù)庫,優(yōu)先聚焦電力、

鋼鐵、電解鋁等重點(diǎn)行業(yè)和產(chǎn)品,再逐步擴(kuò)展至其他行業(yè)和服務(wù)類產(chǎn)品,并組織企業(yè)和

第三方機(jī)構(gòu)開展產(chǎn)品碳排放核算,避免因?yàn)閿?shù)據(jù)老舊不符合現(xiàn)有情況等問題導(dǎo)致產(chǎn)品碳排放量計(jì)算偏高的問題。此外,2022年初,我國已發(fā)布中國產(chǎn)品全生命周期溫室氣體排放系數(shù)庫,該數(shù)據(jù)庫是我國產(chǎn)品全生命周期碳足跡核算的重要突破,但仍存在數(shù)據(jù)來源老舊、覆蓋產(chǎn)品范圍不夠廣等問題,因此下一步我國仍需完善產(chǎn)品全生命周期溫室氣體排放數(shù)據(jù)庫。

(二)加快全國

碳市場納入更多行業(yè),開發(fā)更多行業(yè)碳核算方法

以碳市場為切入點(diǎn),開展行業(yè)企業(yè)碳核算是較為規(guī)范和嚴(yán)格的方式,這意味著企業(yè)可按照相關(guān)行業(yè)碳核算方法開展連續(xù)地、規(guī)范地

碳盤查,摸清其生產(chǎn)服務(wù)過程中的主要排放源以便進(jìn)行針對(duì)性減排。目前我國全國碳市場僅包括發(fā)電行業(yè),按照標(biāo)準(zhǔn)規(guī)范開展碳核算的發(fā)電企業(yè)2000余家,整體而言規(guī)范開展碳核算的行業(yè)企業(yè)數(shù)量較少。但我國地方試點(diǎn)碳市場運(yùn)行多年,各試點(diǎn)省市在鋼鐵、化工等重點(diǎn)行業(yè)已積累了一定的碳核算經(jīng)驗(yàn),可通過梳理和總結(jié)相關(guān)問題(如電解鋁范圍2核算中外購電力使用的可再生能源發(fā)電比例等對(duì)參數(shù)選擇的問題)和經(jīng)驗(yàn)修訂形成國家層面統(tǒng)一的重點(diǎn)行業(yè)碳核算

方法學(xué),并加快相關(guān)行業(yè)納入全國碳市場,推動(dòng)更多行業(yè)企業(yè)開展碳核算和披露工作,助力我國碳達(dá)峰碳中和目標(biāo)的實(shí)現(xiàn)以及經(jīng)濟(jì)社會(huì)全面綠色低碳轉(zhuǎn)型。

(三)加快碳核算人才培養(yǎng),提高碳核算從業(yè)人員專業(yè)水平

碳核算涉及行業(yè)和工藝流程眾多,同一產(chǎn)品亦可能涉及到多種生產(chǎn)工藝,碳核算等碳排放管理人員市場需求較大且要求較高,而目前我國在碳排放管理人才隊(duì)伍建設(shè)方面相對(duì)落后,高校設(shè)立雙碳相關(guān)專業(yè)處于起步階段,近年才開始開設(shè)相關(guān)課程和進(jìn)行教材編寫,碳排放管理職業(yè)建設(shè)同樣面臨培訓(xùn)教材缺乏、職業(yè)資質(zhì)

認(rèn)證和管理等問題,因此需要加強(qiáng)與高校、研究院所等合作,加快我國碳核算人才培養(yǎng)和隊(duì)伍建設(shè),提高碳核算能力和水平,培養(yǎng)一批優(yōu)秀的碳市場專業(yè)人才。此外,在碳市場專業(yè)人才培養(yǎng)過程中,需加強(qiáng)國際交流與合作,特別是在CBAM實(shí)施后歐盟現(xiàn)行的碳排放相關(guān)方法學(xué)、標(biāo)準(zhǔn)等將在國際上獲得一定話語權(quán),故需要關(guān)注國內(nèi)碳核算與國際碳核算在方法學(xué)等方面的差異,以應(yīng)對(duì)國際碳市場發(fā)展和應(yīng)對(duì)氣候變化進(jìn)程不同給我國帶來的影響。

參考文獻(xiàn)

[1]邱岳進(jìn),李東明,曹孝文,朱燁.產(chǎn)品碳足跡評(píng)價(jià)標(biāo)準(zhǔn)比較分析[J].合作經(jīng)濟(jì)與科技,2016(20):138-140.DOI:10.13665/j.cnki.hzjjykj.2016.20.060.

[2]李楠,劉盈,王震.國際標(biāo)準(zhǔn)差異對(duì)產(chǎn)品碳足跡核算的影響分析——以膠版印刷紙為例[J].環(huán)境科學(xué)學(xué)報(bào),2020,40(02):707-715.DOI:10.13671/j.hjkxxb.2019.0403.

[3]張晗,邱敬甯.探索碳核算概念、方法與體系[J].可持續(xù)發(fā)展金融前沿.2021.05.

5群

5群")