原文標(biāo)題:Green credit policy, credit allocation efficiency and upgrade of energy-intensive enterprises

原文期刊:Energy Economics

原文作者:Huwei Wen , Chien-Chiang Lee, Fengxiu Zhou

本研究采用準(zhǔn)實(shí)驗(yàn)法,從信貸配置效率的角度研究了綠色信貸

政策對(duì)高耗能企業(yè)升級(jí)的影響。通過(guò)中國(guó)上市公司的面板數(shù)據(jù),本研究發(fā)現(xiàn)《2012年綠色信貸指引》(GCG2012)下的綠色信貸政策對(duì)被處理企業(yè)的研發(fā)強(qiáng)度和全要素生產(chǎn)率(TFP)產(chǎn)生了顯著的負(fù)效應(yīng)。實(shí)證證據(jù)還顯示,2012年《綠色信貸指引》明顯減少了銀行信貸,但增加了商業(yè)信貸。因此,替代假說(shuō)是成立的。此外,2012年《綠色信貸指引》還降低了銀行信貸在能源密集型產(chǎn)業(yè)中的配置效率。作為鼓勵(lì)企業(yè)投資于能源效率的綠色信貸政策,2015年《能效信貸指引》(EECG2015)增加了銀行信貸和固定資產(chǎn)投資,而研發(fā)強(qiáng)度和全要素生產(chǎn)率沒(méi)有增加。這些有助于制定更好的綠色信貸政策。

一、研究背景

隨著居民環(huán)境意識(shí)的提高和對(duì)更好的生態(tài)環(huán)境的渴望,中國(guó)越來(lái)越重視企業(yè)在環(huán)境保護(hù)中的作用。各種環(huán)境監(jiān)管手段,包括指令性政策和

市場(chǎng)導(dǎo)向手段,都被用來(lái)鼓勵(lì)企業(yè)更新綠色生產(chǎn)技術(shù),減少排放,提高環(huán)境績(jī)效。近年來(lái),金融工具,特別是綠色信貸在管理企業(yè)環(huán)境行為和限制污染行業(yè)的盲目擴(kuò)張方面發(fā)揮了越來(lái)越重要的作用。2012 年,我國(guó)出臺(tái)《綠色信貸指引》,通過(guò)對(duì)污染者進(jìn)行財(cái)政處罰來(lái)遏制工業(yè)污染。它要求商業(yè)銀行限制對(duì)非綠色企業(yè)的貸款,并為環(huán)境友好型企業(yè)提供金融支持。為了滿足這些要求,銀行可能會(huì)拒絕受管制行業(yè)或非綠色行業(yè)的貸款申請(qǐng),甚至拒絕為尋求升級(jí)的企業(yè)提供投資融資。因此,制定綠色信貸政策已成為一項(xiàng)重大挑戰(zhàn),因?yàn)樾刨J干預(yù)可能阻礙產(chǎn)業(yè)升級(jí)。

本研究采用了2009年至2017年中國(guó)A股上市公司的系列微觀數(shù)據(jù)。它從信貸分配效率的角度探討了綠色信貸政策對(duì)能源密集型企業(yè)升級(jí)的影響。

二、研究假設(shè)

假設(shè)1.《綠色信貸指引》的頒布顯著減少了銀行信貸,但增加了能源密集型企業(yè)的商業(yè)信貸。增加了能源密集型企業(yè)的商業(yè)信貸。

假設(shè)2.《綠色信貸指引》的頒布對(duì)能源密集型產(chǎn)業(yè)內(nèi)部的銀行信貸配置效率有負(fù)面作用,對(duì)能源密集型產(chǎn)業(yè)內(nèi)的銀行信貸的配置效率有負(fù)面影響。

假設(shè)3.《綠色信貸指引》的頒布顯著阻礙了能源密集型企業(yè)的升級(jí)。

三、研究設(shè)計(jì)

本研究參考了Wen和Lee(2020)的研究,采用微觀層面的DID方法來(lái)評(píng)估政策干預(yù)對(duì)信貸分配和企業(yè)升級(jí)的處理效果。政策干預(yù)對(duì)信貸分配和企業(yè)升級(jí)的處理效果。我們所采用的在我們的實(shí)證分析中應(yīng)用的微觀層面DID模型可以表示為表示如下。

其中

公司在t年的政策評(píng)估的目標(biāo)變量。

指的是分組虛擬變量,如果企業(yè)i屬于能源密集型產(chǎn)業(yè),該變量等于1,否則等于0。如果企業(yè)屬于能源密集型產(chǎn)業(yè),則等于1,否則為0。

是時(shí)間虛擬變量,在政策干預(yù)后等于1,否則為0。本研究關(guān)注的是交互項(xiàng)的系數(shù),即基于回歸的DID估計(jì)值干預(yù)效果。控制變量指的是一些控制變量的向量,為了說(shuō)明宏觀經(jīng)濟(jì)條件的趨勢(shì)和可能影響企業(yè)投融資行為的潛在的、未觀察到的個(gè)人異質(zhì)性。

為了探討能源密集型產(chǎn)業(yè)的信貸資本配置效率,本研究還將政策干預(yù)視為一個(gè)準(zhǔn)實(shí)驗(yàn),并采用雙向固定效應(yīng)的面板模型。

本文研究中使用的數(shù)據(jù)包括三個(gè)不同的數(shù)據(jù)集,都是為分析六個(gè)高能耗行業(yè)的402家企業(yè)而建立的。第一個(gè)數(shù)據(jù)集是用來(lái)評(píng)估2012年全球氣候大會(huì)對(duì)信貸分配和企業(yè)轉(zhuǎn)型升級(jí)的效果。鑒于該政策是在2012年實(shí)施的,本研究將樣本期設(shè)定為2009年至2014年,其中包括三年的前抽樣和后抽樣。第二組數(shù)據(jù)用于研究2012年綠色信貸指引對(duì)信貸分配效率的影響,包括2009年至2014年的306家能源密集型產(chǎn)業(yè)的企業(yè)。由于我們將2009年以后上市的企業(yè)排除在這個(gè)數(shù)據(jù)集之外,所以企業(yè)的數(shù)量少于402家。第三個(gè)數(shù)據(jù)集包括2012年至2017年的402家能源密集型產(chǎn)業(yè)的企業(yè)。它的目的是討論2015年能效信貸指引的潛在影響。

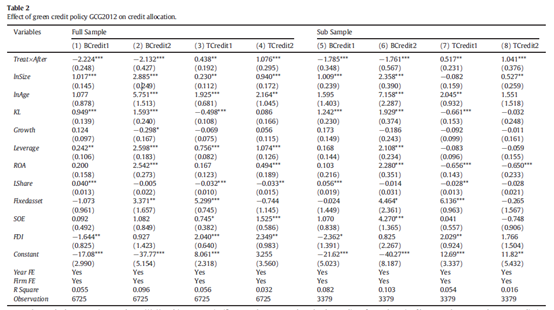

本研究采用雙重差分方法,主要研究指導(dǎo)意見(jiàn)發(fā)布前后能源密集型企業(yè)相對(duì)于其他企業(yè)的信貸分配的凈效應(yīng),即DID模型中交互項(xiàng)的系數(shù)。表2顯示了綠色信貸指引對(duì)銀行貸款和商業(yè)信貸的影響。

當(dāng)因變量為銀行信貸時(shí),表2中交乘項(xiàng)的系數(shù)均在1%的水平上顯著為負(fù),這說(shuō)明無(wú)論該政策是否剔除了控制組中的潛在干擾企業(yè),干預(yù)政策都使銀行信貸顯著下降。綠色信貸指引頒布后,能源密集型企業(yè)的貸款利率和融資能力都有所提高。因此,這些企業(yè)的銀行信貸供應(yīng)量下降了。綠色信貸指引的頒布似乎非常有效,因?yàn)樗蟠鬁p少了銀行對(duì)能源密集型企業(yè)的貸款,然后減少了生產(chǎn)規(guī)模的盲目擴(kuò)張。

當(dāng)因變量為商業(yè)信貸的代理變量時(shí),表2中交乘項(xiàng)的系數(shù)在5%的水平上持續(xù)顯著為正,從而表明該政策增加了能源密集型企業(yè)的商業(yè)信貸。這些實(shí)證結(jié)果支持替代假說(shuō),即當(dāng)正規(guī)融資渠道或銀行融資受到限制時(shí),商業(yè)信貸作為一種替代融資渠道。因此,能源密集型企業(yè)在綠色信貸指引之后增加了商業(yè)信貸,這可以被視為對(duì)銀行信貸可用性的金融沖擊。

表2綠色信貸指引對(duì)銀行貸款和商業(yè)信貸的影響

四、研究結(jié)論

2012年的《綠色信貸指引》明顯減少了銀行信貸,而增加了商業(yè)信貸。此外這兩個(gè)融資渠道之間呈現(xiàn)替代關(guān)系,替代假說(shuō)成立。此外,《綠色信貸指引》降低了能源密集型產(chǎn)業(yè)的銀行信貸配置效率。同時(shí),《能效信貸指引》的頒布增加了

節(jié)能企業(yè)的銀行信貸和固定資產(chǎn)投資。然而,在我們的研究中沒(méi)有發(fā)現(xiàn)研發(fā)強(qiáng)度和全要素生產(chǎn)率的增加。研究結(jié)果表明,鼓勵(lì)能源效率或固定資產(chǎn)投資可能是《能效信貸指引》目前促進(jìn)產(chǎn)業(yè)升級(jí)的唯一機(jī)制。盡管《能效信貸指引》的政策比《綠色信貸指引》更有效,但它在很大程度上僅限于能源效率投資。

相關(guān)文章:

原文摘要:

Using the quasi-experimental method, this research investigates the impact of green credit policy on the upgradeof energy-intensive enterprises from the perspective of credit allocation efficiency. Through the panel data oflisted companies in China, this study finds that the green credit policy under the Green Credit Guidelines in 2012 (GCG2012) has a significantly negative effect on the research and development (R&D) intensity and thetotal factor productivity (TFP) of treated firms. Empirical evidence also shows that the GCG2012 significantly reducesbank credit but increases trade credit. Consequently, the substitution hypothesis is established. Furthermore, GCG2012 has reduced the allocation efficiency of bank credit within energy-intensive industries. As animproved green credit policy to encourage enterprises to invest in energy efficiency, the Energy Efficiency CreditGuidelines in 2015 (EECG2015) increases both the bank credit and the fixed asset investment, whereas no increasein R&D intensity or TFP is found. These findings are enlightening for designing better green credit policies.

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")