碳價影響因素分析

從中短期來看,碳

市場配額總量直接影響碳價的走勢,當配額總量設置較低時,配額將更具稀缺屬性,碳價會隨之上升;反之當配額總量寬松時,碳價會隨之下降,在歐盟

碳市場第一階段便曾經出現因為配額過剩碳價跌至0元的情況。

2021年底,全國碳市場第一個履約周期順利收官,該履約周期發放和交易的是2019-2020年

電力行業的全國碳配額,本次配額發放較為寬松,相比于地方碳試點和大部分電廠實際情況,全國碳市場總量設置所應用的供熱基準值和供電基準值都明顯偏高,或許更多是為了全國碳市場壓力測試的意義,生態環境部也在全國碳市場第二履約期配額分配方案征求意見稿中提出,考慮將新基準線在第一履約期基準線基礎上下調8%以上,以避免出現第一個履約期中配額超發過多的情況。隨著未來更多行業納入全國

碳排放權交易體系,未來各行業總量控制預期基準值將會趨近實際值,碳價漲跌將更多取決于企業

減排效率。

此外,配額發放方式、減排量抵消機制、市場穩定機制等市場碳價機制的完善也有助于強化市場的碳價發現功能。例如,全國碳市場目前采用的是免費分配100%配額,歐盟碳市場自第二階段開始便采用了免費+拍賣的形式,并逐步提高配額拍賣的比例,更好地發揮市場功能。

CCER供需關系也是碳價的重要影響因素,作為全國碳市場的有效補充,《關于做好全國碳

排放權交易市場第一個履約周期碳排放配額清繳工作的通知》中明確了使用CCER抵銷配額的相關流程,目前市場上流通的CCER現貨均可用于履約,而CCER項目簽發于2017年停止,截至2021年底市場上只有不到6000萬噸存量,供應緊張使得CCER價格不斷上漲接近碳配額價格。

目前

北京將承建全國自愿減排交易中心,全國CCER市場有望在2022年重啟,這對于碳價尤其是CCER價格具有很大影響。首先,市場重啟將會極大增加CCER市場供應,對于CCER價格具有短期負面影響,也會一定程度上對碳配額價格造成沖擊。其次,CCER市場暫定前已審定和備案的項目已有上千個,這些減排量的重新備案簽發具有很大不確定性,不同區域和項目類型產生的CCER價值是否等價,可再生能源發電附加的綠電交易與CCER開發是否沖突,該類市場重啟

政策風險對于碳價具有很大影響。

3、能源結構及宏觀經濟影響

全社會二氧化碳排放量主要受經濟形勢、新能源發展和

碳減排技術的影響,當經濟增長水平較高時,企業生產水平及電力消費往往會隨之增高,碳排放量也會更大,帶動碳價的上升。

目前我國經濟從高速增長轉向高質量發展階段,火電發電量仍處于穩定上升趨勢,2020年電力行業碳排放約為44億噸,貢獻了總排放量的43.1%。隨著清潔能源對煤炭消費的進一步替代,電力行業有望在2025-2030年提前達峰,這也將大大降低單位GDP碳排放量,減少對于碳配額的需求。總而言之,能源結構及宏觀經濟對于碳價影響是較為長期的,配額總量的下調速度和由于新能源發展、碳減排技術進步帶來的碳配額需求下降速度共同決定了碳市場的長期供需關系。

我國火電發電量及單位GDP碳排放

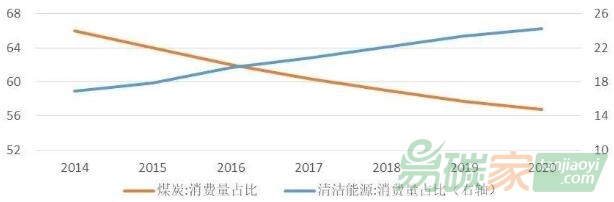

我國能源消費結構變化

4、其他影響因素

短期來看,碳價可能受到歐盟碳排放配額(EUA)價格、能源短缺、市場情緒等方面的影響。

歐盟碳市場具有十多年的運營經驗,無論是市場機制還是EUA價格都對全國碳市場具有很強的指引功能,而且部分國內減排量項目可以開發出用于國際履約的碳抵消產品,因此EUA價格的波動會一定程度上影響國內碳價。與此同時,與歐盟碳市場相比,我國碳價仍處于極低的水平,這或許會在長時間內起到正面引導的作用。

基于我國“富煤、缺油、少氣”的能源資源稟賦,進口原油及天然氣價格波動會對能源消費結構造成短期影響,價格過高時會導致煤炭消費占比增加,從而碳排放增加,導致碳價上漲。

臨近履約期時,由于碳配額的需求可能會有所提升,相應的碳價也可能有所上升。參照全國碳市場2021年12月的表現,成交量和成交總額雙雙走高,并在12月30日達到了62元的歷史高點,全月上漲幅度超過25%。但隨著碳市場的逐漸成熟,以及控排企業對履約規則的熟悉,此特點或許會逐漸消失。