出臺氣候信息披露規則是美國證交會的首要目標之一,美國證交會主席Gary Gensler曾承諾去年年底前公布該項提案。

美國證券交易委員會近日就其即將出臺的氣候信息披露規則進行內部辯論,除其他事項外,該規則專門涉及范圍3溫室氣體排放的信息披露。

范圍3的排放信息披露之所以重要,是因為如果沒有企業供應商和客戶的內部信息披露,這類排放數據基本無法知曉和收集,而且幾乎所有化石燃料生產商的排放都屬于范圍3排放。

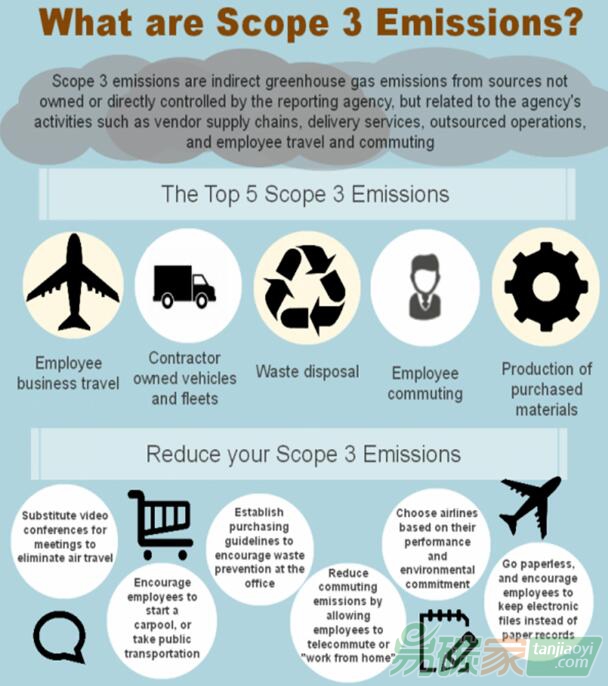

范圍3排放與企業的價值鏈有關,涉及供應鏈中其他企業和產品用戶的排放,例如商品采購(上游)及產品使用和處置(下游)的排放。

辯論的起因是因為在確定范圍3排放的披露規則時,證交會對上市企業如何披露范圍3排放的標準方面發生分歧。分歧的背后涉及一個關于“重大實質性”(Materiality)的法律術語

難題,該術語界定了上市企業需向股民披露信息內容的原則。

證交會認為可以采用嚴格明確的規定性標準,也可以依據所謂“重大實質性”原則采用更寬泛、更開放的標準。而對于后者,則意味著上市企業可以自我判定和披露它所認為的投資者會認為是“重大實質性”的信息。

美國證券法對該概念的定義很模糊,聯邦法庭也從未制定明確的指導方針。證交會部分委員擔心采用錯誤的執行標準可能會增加未來法律訴訟的風險,因為投資者可能會通過法律途徑對上市企業披露的所謂重大實質性信息提出異議。

美國證券法要求上市企業向投資者披露所有重大信息的說法并不準確,只有證交會頒布了披露重大信息的規則,或者需要額外披露已使披露的信息不具有誤導性的情況下才需要披露重大信息。

根據美國證券法,證交會不需要根據重大實質性原則制定披露規則。它可以簡單明確要求披露某些信息,如果這些披露是“為了公共利益或保護投資者而適當和必要的”,因此盡管證交會可以決定在某特定情況下采用重大實質性原則,但它也可以決定采用更為合適的不同標準,例如為了維持可靠、有序和高效的資本

市場,或促進資本的信息通暢。

然而具有諷刺意味的是,對于范圍3的

碳排放信息披露,什么樣的信息會被投資者認為是“重大實質性”的卻是由上市企業來決定。如果未披露的信息一旦受到投資者質疑,投資者要求通過法律判定上市企業的實質性信息披露內容則可能需要數年的訴訟時間。

一般地,法律定義如果一位思維正常的投資者有極大的可能性認為一條信息對于投資的決定會產生重要影響時,則該信息被認為具有重大實質性。

范圍3排放量的披露應該是所有投資者和其他市場參與者都需要知道的信息,以便規避風險和利益保護。無論是氣候變化的物理風險(例如洪水或火災對設施的破壞),還是低碳經濟轉型相關的風險(例如政府關于化石燃料替代、破壞性能源技術創新、或者消費者需求側變化的

政策要求),兩者都會影響企業價值鏈中上下游的實體企業。

當涉及范圍3排放時,轉型風險尤為重要,因為轉型風險的多樣化可能會對財務、責任、競爭或聲譽產生嚴重影響,即使對碳排放量非常低的實體也是如此。因此,即使是企業價值鏈上下游的實體排放很低(范圍3排放),也可能產生重大的連鎖反應。

傳統意義上,證交會在實施嚴格明確的披露規則的同時也要求上市企業披露其他重要信息。證交會之所以這樣做,部分原因是為了確保證券市場正常運行,保護公眾利益和投資者,無論這些信息對特定企業的特定投資者是否重要。

例如,雖然證交會要求上市企業提交一份注冊聲明,說明該業務以及企業將如何使用銷售收入等細節,但它還要求上市企業根據所作聲明的情況,提供作出所需聲明所需的、不具誤導性的進一步重要信息(如有)。另外,證交會會要求企業披露有關股票回購的信息,即使企業只回購了一股股票。

顯然,決定什么是“重大實質性”的信息應是投資者而不是上市企業。眾多大型投資公司呼吁更多披露全球變暖對市場的影響,其中包括貝萊德公司(BlackRock Inc.)和道富銀行(StateStreet Corp.)等全美最大的資產管理公司。投資者的觀點也非常明確,氣候風險和其他ESG

問題對他們的投資至關重要。

氣候變化信息披露為證券監管開辟了一條新的道路。實施范圍3排放的信息披露規則將關系到投資者在資本市場上為規避氣候風險這一關鍵因素而獲得信息的可靠性、一致性和可比性。然而規則不應與“重大實質性”的狹隘界定聯系在一起,否則投資者和其他市場參與者可能在短期內都沒有機會獲得他們需要的信息。