歐盟

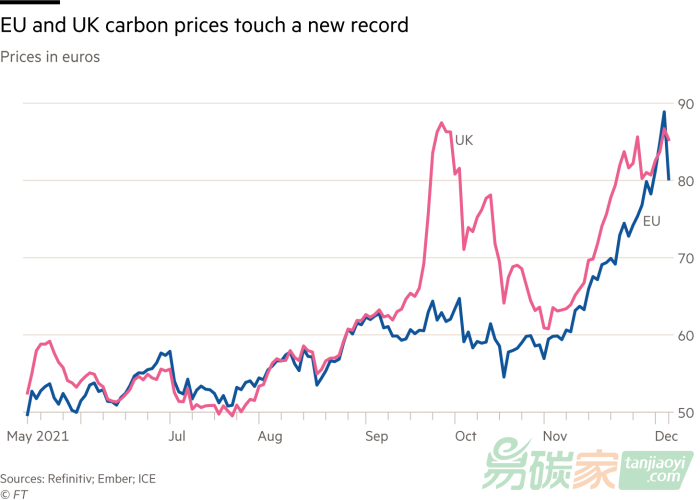

碳配額價格上周創下 90 多歐元的歷史新高,價格不斷上漲改變了綠色氫和脫碳技術等清潔燃料的經濟性。

歐盟排放交易體系中的信用額度大幅上漲,幾乎翻了一番,從 7 月底的 50 歐元增至 90.75 歐元,然后才放寬。周三,按絕對值計算,他們錄得有記錄以來最大的單日價格變動。

污染嚴重并受該系統監管的公司必須購買配額,這允許他們排放一噸碳,隨著時間的推移,可用數量會減少。

北歐銀行 SEB 的首席大宗商品分析師 Bjarne Schieldrop 表示,歐盟

碳信用額度的三位數定價“絕對可以實現”,未來幾年配額價格可能“至少”上漲至 200 歐元。

分析師表示,更高的碳價格正在改善新興技術的投資案例,例如碳捕獲和儲存 (CCS) 以及使用太陽能和風能等可再生能源制造的“綠色”氫。

“

市場上有低于每噸 75 歐元的 CCS 機會——這些機會已經在資金中,”大宗商品交易集團 Hartree Partners 的合伙人 Ariel Perez 表示。

“我認為你需要將價格維持在這些水平至少兩到三年才能看到真正的投資,”他補充道。

大宗商品咨詢公司 ICIS 的

電力和碳分析師弗洛里安·羅森伯格 (Florian Rothenberg) 表示,“有很多

減排選擇”——減少排放的技術或操作方法——每噸不到 90 歐元是可行的。

他說,CCS 和氫技術的可行性可能分別低于 80 歐元和 120 歐元。

歐盟配額價格的上漲以及在英國并行系統下出售的信用額度部分是由天然氣價格推動的,天然氣價格在最近幾周再次大幅上漲。天然氣供應緊縮促使能源生產商轉向更便宜但污染更嚴重的煤炭,從而增加了對配額的需求。

據追蹤商品價格的公司阿格斯媒體稱,11 月法國、德國、西班牙和英國的燃煤發電量達到近 8 太瓦時,為 2019 年 11 月以來的最高水平。這些數字不包括德國燃燒褐煤產生的 9.6 太瓦時電力,褐煤是一種國內生產的低質量煤炭。

分析師表示,圣誕節前的交易也推動了歐盟和英國的反彈,這將比正常情況下的配額拍賣間隔時間更長。

“這是一個非常看漲的因素,”管理清潔能源轉型基金的 Per Lekander 說。“如果我們有一個寒冷的時期加上大量的需求。. . 如果我們看到三位數的價格,我不會感到驚訝。”

與此同時,德國今年將關閉 4GW 的核電裝機容量,這可能會增加化石燃料的使用和對歐盟信貸的需求,Andurand Capital 氣候研究主管馬克劉易斯表示。

“那必須更換。. . 最好的情況是使用可再生能源,但鑒于目前燃料轉換的蔓延,化石燃料和煤炭而不是天然氣更有可能,”他說。

鑒于全球各國政府和公司為限制全球變暖而宣布的溫室氣體凈零排放承諾,分析師預計價格將繼續上漲,機構投資者也對市場產生了越來越大的興趣。

碳咨詢公司 Redshaw Advisors 上周指出,80 歐元至 100 歐元之間的“看漲期權”——賦予交易者以固定價格購買的權利——一直是歐盟碳價格上漲的“關鍵驅動力”。

承載 EU ETS 的洲際交易所表示,截至周三,其配額期權的未平倉量已“創紀錄”。

“有一種交易效應,”萊坎德說。“隨著價格上漲,銀行必須購買 [信用] 來彌補他們的風險。”

雖然不斷上漲的碳價格使綠色氫和 CCS 技術更具投資價值,但目前它們在減少對化石燃料的需求方面做得很少。

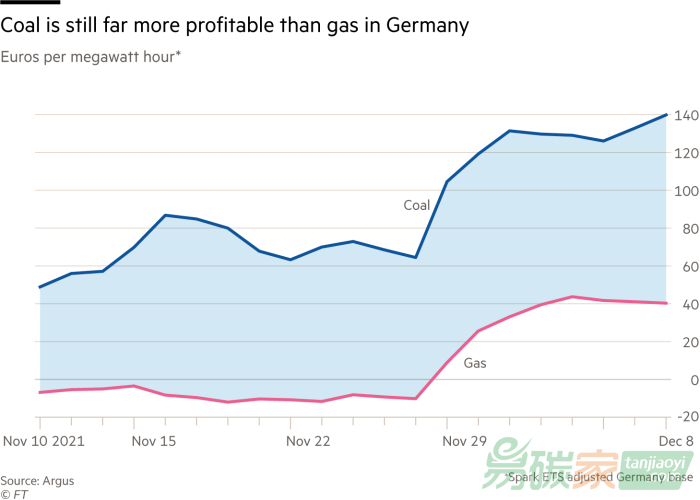

即使將創紀錄的碳價格考慮在內,目前對于公用事業公司來說,燃燒污染最嚴重的化石燃料煤炭,而不是在歐洲以每兆瓦時 10 歐元以上的批發天然氣水平燃燒天然氣更有利可圖。

“根據 2023 年天然氣和煤炭的遠期曲線,你需要每噸 105 歐元的碳價才能使天然氣比煤炭更具競爭力,”安杜蘭德的劉易斯說。

“燃料轉換的基本故事是,市場告訴你不僅在今天而且在接下來的 24 個月內盡可能多地燃燒煤炭。顯然,這意味著對碳的需求增加。”