2021年7月全國(guó)

碳排放交易

市場(chǎng)啟動(dòng)后,碳排放交易的會(huì)計(jì)處理規(guī)范成為了當(dāng)下具有迫切現(xiàn)實(shí)意義的話題。2019年12月23日,財(cái)政部正式發(fā)布了《碳

排放權(quán)交易有關(guān)會(huì)計(jì)處理暫行規(guī)定》(下文簡(jiǎn)稱《暫行規(guī)定》),就我國(guó)碳排放權(quán)交易相關(guān)的會(huì)計(jì)處理進(jìn)行了規(guī)范。《暫行規(guī)定》自2020年1月1日起施行。《暫行規(guī)定》是目前我國(guó)最新的碳排放交易會(huì)計(jì)處理規(guī)范。因此,在全國(guó)碳排放交易市場(chǎng)啟動(dòng)后的當(dāng)下,對(duì)《暫行規(guī)定》進(jìn)行回讀具有一定現(xiàn)實(shí)意義。

一、《碳排放權(quán)交易有關(guān)會(huì)計(jì)處理暫行規(guī)定》解讀

1 適用范圍

《暫行規(guī)定》的適用范圍為重點(diǎn)排放企業(yè)。根據(jù)生態(tài)環(huán)境部2020年12月通過(guò)的《碳排放權(quán)交易管理辦法(試行)》中的規(guī)定,重點(diǎn)排放企業(yè)是指屬于全國(guó)碳排放權(quán)交易市場(chǎng)覆蓋行業(yè)的,年度溫室氣體排放量達(dá)到2.6萬(wàn)噸二氧化碳當(dāng)量的企業(yè)。全國(guó)碳排放權(quán)交易市場(chǎng)覆蓋行業(yè)主要涵蓋

石化、

化工、

建材、

鋼鐵、

有色、

造紙、

電力、

航空等重點(diǎn)排放行業(yè)。首批納入全國(guó)

碳交易市場(chǎng)發(fā)電行業(yè)重點(diǎn)排放單位共計(jì)2225家,約占全國(guó)碳排放總量的40%。根據(jù)規(guī)劃,電力、石化、化工、建材、鋼鐵、有色、造紙、民航等八個(gè)高能耗行業(yè)都將納入全國(guó)

碳市場(chǎng)。但目前,還有許多未達(dá)到重點(diǎn)排放企業(yè)標(biāo)準(zhǔn),年排放量小于2.6萬(wàn)噸二氧化碳當(dāng)量的市場(chǎng)主體暫未被納入《暫行辦法》的適用范圍。

2 會(huì)計(jì)處理原則

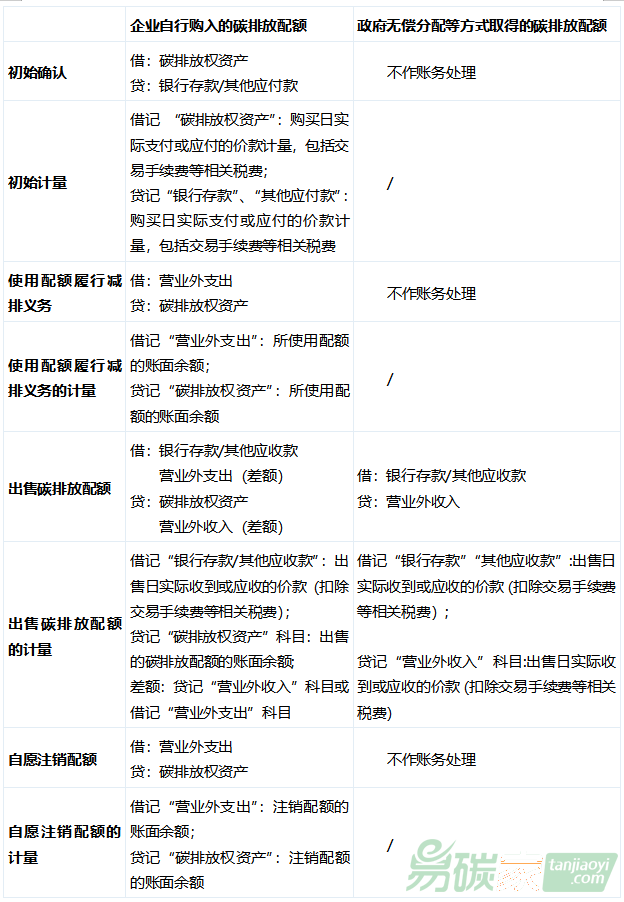

根據(jù)取得方式,碳排放配額被分為兩類:企業(yè)自行購(gòu)入的碳排放配額、政府無(wú)償分配取得的碳排放配額。

重點(diǎn)排放企業(yè)自行購(gòu)入的碳排放配額,在購(gòu)買日當(dāng)天確認(rèn)為碳排放權(quán)資產(chǎn),按取得成本進(jìn)行初始計(jì)量。按照取得成本進(jìn)行初始計(jì)量體現(xiàn)了準(zhǔn)則制定者傾向于碳排放配額的自用屬性,即企業(yè)持有配額主要是保證自身的清潔發(fā)展。

通過(guò)政府免費(fèi)分配等方式無(wú)償取得碳排放配額的,不作賬務(wù)處理。

3 會(huì)計(jì)科目設(shè)置

會(huì)計(jì)科目設(shè)置重點(diǎn)排放企業(yè)應(yīng)當(dāng)設(shè)置“1489碳排放權(quán)資產(chǎn)”科目,核算通過(guò)購(gòu)入方式取得的碳排放配額。

在我國(guó)會(huì)計(jì)實(shí)務(wù)中,獨(dú)立設(shè)置核算科目的現(xiàn)象并不多見(jiàn),因此對(duì)碳排放配額獨(dú)立設(shè)置會(huì)計(jì)核算科目可能反映了《暫行辦法》認(rèn)為碳排放配額難以歸集入常規(guī)會(huì)計(jì)科目。

4 賬務(wù)處理

根據(jù)《暫行辦法》中有關(guān)碳排放配額交易的賬務(wù)處理,整理會(huì)計(jì)分錄如下:

暫行規(guī)定》關(guān)于碳排放配額交易的賬務(wù)處理表明,首先,《暫行規(guī)定》承認(rèn)碳排放配額的資產(chǎn)屬性和流動(dòng)屬性。根據(jù)生態(tài)環(huán)境部2020年12月31日發(fā)布的《碳排放權(quán)交易管理辦法(試行)》,企業(yè)須要在履約期前完成其配額清繳義務(wù)。一個(gè)履約期的長(zhǎng)度為一年,因此,碳排放權(quán)符合流動(dòng)資產(chǎn)“預(yù)計(jì)在資產(chǎn)負(fù)債表日起一年內(nèi)變現(xiàn)”的屬性。

同時(shí),《暫行規(guī)定》將參與碳排放配額交易的相關(guān)金額費(fèi)用化,計(jì)入當(dāng)期損益。確認(rèn)為“營(yíng)業(yè)外收入”項(xiàng)目和“營(yíng)業(yè)外支出”項(xiàng)目,“營(yíng)業(yè)外”科目在會(huì)計(jì)上意味著與企業(yè)的生產(chǎn)經(jīng)營(yíng)過(guò)程無(wú)直接關(guān)系,這表明《暫行規(guī)定》認(rèn)為企業(yè)參與碳排放交易不屬于控排企業(yè)的主營(yíng)業(yè)務(wù)。

《暫行規(guī)定》對(duì)政府無(wú)償分配的碳排放配額不做處理,從簡(jiǎn)化實(shí)務(wù)的角度出發(fā),不作賬務(wù)處理比處理成政府補(bǔ)助或遞延收益更易于操作。

5 財(cái)務(wù)報(bào)表列示和披露

《暫行規(guī)定》將“碳排放權(quán)資產(chǎn)”科目界定為“其他流動(dòng)資產(chǎn)”項(xiàng)目,企業(yè)參與碳排放配額交易的相關(guān)金額計(jì)入利潤(rùn)表“營(yíng)業(yè)外收入”項(xiàng)目和“營(yíng)業(yè)外支出”項(xiàng)目。

除對(duì)具體會(huì)計(jì)科目的分類和披露要求外,《暫行規(guī)定》還要求重點(diǎn)排放企業(yè)在財(cái)務(wù)報(bào)表附注中披露企業(yè)參與碳排放交易市場(chǎng)的相關(guān)信息,如參與

減排機(jī)制的特征、碳排放戰(zhàn)略、具體的

節(jié)能減排措施等。這在一定程度上體現(xiàn)了近年來(lái)ESG入表的趨勢(shì)及大眾對(duì)企業(yè)社會(huì)責(zé)任的關(guān)切日趨強(qiáng)烈的趨勢(shì)。

同時(shí),《暫行規(guī)定》還要求披露碳排放配額的具體來(lái)源,包括配額取得方式、取得年度、用途、結(jié)轉(zhuǎn)原因等。在我國(guó),政府無(wú)償分配的碳排放配額雖然不入表,但以披露的形式作為財(cái)務(wù)報(bào)表的補(bǔ)充信息出現(xiàn),也在一定程度上保證了財(cái)務(wù)報(bào)表使用者可以獲取對(duì)其經(jīng)濟(jì)決策有用的信息,規(guī)避了凈額列報(bào)無(wú)法反映控排企業(yè)規(guī)模的

問(wèn)題。但政府無(wú)償分配的碳排放配額是否要入表,還有待進(jìn)一步實(shí)踐檢驗(yàn)。

最后,《暫行規(guī)定》還要求重點(diǎn)排放企業(yè)披露

節(jié)能減排或超額排放情況,以及免費(fèi)分配取得的碳排放配額與同期實(shí)際排放量有關(guān)數(shù)據(jù)的對(duì)比情況、節(jié)能減排或超額排放的原因等。對(duì)節(jié)能減排或超額排放情況的披露有助于財(cái)務(wù)報(bào)表使用者、政府相關(guān)部門對(duì)企業(yè)的表現(xiàn)有所預(yù)期。

二. 總結(jié)

從碳市場(chǎng)實(shí)際運(yùn)行的角度來(lái)看,《暫行規(guī)定》分別從會(huì)計(jì)確認(rèn)、計(jì)量和披露三個(gè)方面對(duì)碳排放配額以及國(guó)家核證自愿減排量的賬務(wù)處理方式進(jìn)行了調(diào)整和進(jìn)一步說(shuō)明,簡(jiǎn)化了企業(yè)在獲得配額、二級(jí)市場(chǎng)交易以及履約時(shí)的賬務(wù)處理方法,明確了碳排放配額以及國(guó)家核證自愿減排量的資產(chǎn)屬性,規(guī)范了相關(guān)資產(chǎn)持有和變動(dòng)信息的披露。

《暫行規(guī)定》將參與碳排放配額交易的相關(guān)金額費(fèi)用化,計(jì)入當(dāng)期損益,確認(rèn)為“營(yíng)業(yè)外收入”項(xiàng)目和“營(yíng)業(yè)外支出”項(xiàng)目,“營(yíng)業(yè)外”科目在會(huì)計(jì)上意味著與企業(yè)的生產(chǎn)經(jīng)營(yíng)過(guò)程無(wú)直接關(guān)系,這表明《暫行規(guī)定》認(rèn)為企業(yè)參與碳排放交易不屬于控排企業(yè)的主營(yíng)業(yè)務(wù)。但是這一處理方法是否適合中國(guó)實(shí)踐,還有待檢驗(yàn),因?yàn)橹攸c(diǎn)排放企業(yè)都是傳統(tǒng)耗能高的企業(yè),其主要的生產(chǎn)經(jīng)營(yíng)活動(dòng)產(chǎn)生的碳排放量數(shù)額不可忽視,因此是否要計(jì)入“營(yíng)業(yè)外”科目還應(yīng)當(dāng)觀察實(shí)踐效果反饋。

其次,《暫行規(guī)定》中對(duì)于碳排放配額的計(jì)量,主要使用的是歷史成本和賬面價(jià)值,未引入公允價(jià)值、重估和減值等機(jī)制,并且期末不再根據(jù)資產(chǎn)的公允價(jià)值進(jìn)行賬面的調(diào)整。這一做法雖然簡(jiǎn)化了會(huì)計(jì)計(jì)量的過(guò)程,但也導(dǎo)致財(cái)務(wù)報(bào)表無(wú)法反應(yīng)相關(guān)資產(chǎn)其當(dāng)期真實(shí)的市場(chǎng)價(jià)值的情況,不利于提高企業(yè)進(jìn)行碳資產(chǎn)配置和管理的積極性,同時(shí)也不利于發(fā)掘碳排放配額的金融屬性,無(wú)法反映碳價(jià)變動(dòng)對(duì)企業(yè)運(yùn)營(yíng)和財(cái)務(wù)信息的影響。因此,是否應(yīng)當(dāng)以及如何考慮公允價(jià)值、重估和減值可能還須要進(jìn)一步研究。

同時(shí),政府免費(fèi)分配實(shí)際上是碳排放配額的主要來(lái)源之一,在財(cái)務(wù)報(bào)表中初始確認(rèn)部分隱去這部分碳排放配額,雖然簡(jiǎn)化了賬務(wù)處理,降低了企業(yè)在全國(guó)碳市場(chǎng)運(yùn)行初期企業(yè)參與碳交易的難度,但長(zhǎng)期來(lái)看不利于

碳資產(chǎn)管理和碳價(jià)的發(fā)現(xiàn)。因?yàn)槌跏疾淮_認(rèn)政府免費(fèi)分配的碳排放配額,在后續(xù)出售時(shí)確認(rèn)一筆利得可能導(dǎo)致企業(yè)利潤(rùn)的突然增加,進(jìn)而影響各財(cái)務(wù)指標(biāo)。財(cái)務(wù)指標(biāo)異常波動(dòng)對(duì)投資者而言可能意味著風(fēng)險(xiǎn)增大,相應(yīng)地,企業(yè)的融資成本也會(huì)增大,這對(duì)企業(yè)不是一個(gè)好的信號(hào)。而在賣出之前相關(guān)資產(chǎn)無(wú)法在資產(chǎn)負(fù)債表中進(jìn)行體現(xiàn)也不利于企業(yè)進(jìn)行碳資產(chǎn)的管理,降低了信息披露的透明度。

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")