碳會(huì)計(jì)準(zhǔn)則發(fā)展歷程

美國(guó)聯(lián)邦能源管制委員會(huì)(Federal Energy Regulatory Commission,以下簡(jiǎn)稱(chēng)FERC)在1993年針對(duì)排污權(quán)的會(huì)計(jì)確認(rèn)原則、計(jì)量依據(jù)和報(bào)告內(nèi)容等相關(guān)

問(wèn)題公布了文件,但是由于無(wú)法解決歷史成本模式下企業(yè)免費(fèi)獲得

排放權(quán)的會(huì)計(jì)處理問(wèn)題而被撤銷(xiāo)。

美國(guó)制定財(cái)務(wù)會(huì)計(jì)和報(bào)告準(zhǔn)則的指定私營(yíng)機(jī)構(gòu)——財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)(Financial Accounting Standards Board,以下簡(jiǎn)稱(chēng) FASB)在2003年推出EITIF03-14草案,嘗試建立以總量控制為特征的

碳排放交易會(huì)計(jì)核算體系,但最終由于該草案與當(dāng)時(shí)的基本會(huì)計(jì)準(zhǔn)則之間存在嚴(yán)重沖突而擱淺。

在各國(guó)政府將溫室氣體

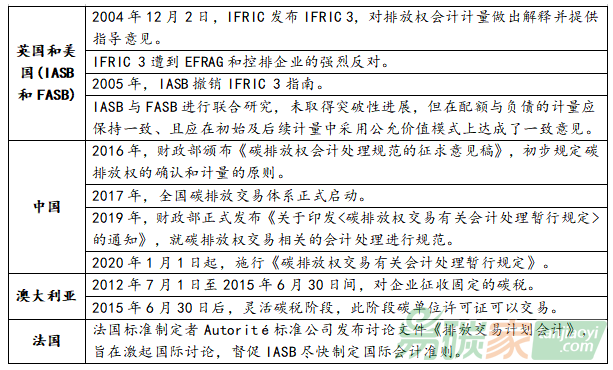

減排提上議程的背景下,2004年12月2日,國(guó)際會(huì)計(jì)準(zhǔn)則理事會(huì)(International Accounting Standards Board,以下簡(jiǎn)稱(chēng)IASB)下屬的財(cái)務(wù)報(bào)告解釋委員會(huì)(International Financial Reporting Interpretations Committee,以下簡(jiǎn)稱(chēng)IFRIC)發(fā)布了《國(guó)際財(cái)務(wù)報(bào)告解釋公告第3號(hào)》(International Financial Reporting Interpretations Committee interpretation 3,以下簡(jiǎn)稱(chēng)IFRIC 3)。

IFRIC 3包括了對(duì)排放權(quán)會(huì)計(jì)計(jì)量的解釋?zhuān)瑸闇厥覛怏w排放核算提供了指導(dǎo)意見(jiàn),確認(rèn)了碳排放權(quán)交易體系下的會(huì)計(jì)確認(rèn)和計(jì)量準(zhǔn)則。根據(jù)IFRIC 3的規(guī)定,企業(yè)應(yīng)當(dāng)將從政府獲得的排放許可作為無(wú)形資產(chǎn)進(jìn)行核算,并以取得時(shí)的公允價(jià)值入賬。它還要求企業(yè)在產(chǎn)生排放物的同時(shí),認(rèn)識(shí)到有義務(wù)為這些排放物提供補(bǔ)貼的責(zé)任。

但是,歐洲財(cái)務(wù)報(bào)告咨詢(xún)小組(European Financial Reporting Advisory Group,以下簡(jiǎn)稱(chēng)EFRAG)認(rèn)為,IFRIC 3規(guī)定的碳排放權(quán)相關(guān)資產(chǎn)和負(fù)債的計(jì)量屬性與財(cái)務(wù)報(bào)告基礎(chǔ)不一致。IFRIC 3中的碳排放權(quán)計(jì)量不盡如人意,且造成了列報(bào)的不一致(IASB 2005)。

德勤將EFRAG關(guān)于IFRIC 3的意見(jiàn)總結(jié)如下:EFRAG認(rèn)為IFRIC 3并未達(dá)到歐洲議會(huì)和歐洲理事會(huì)運(yùn)用國(guó)際會(huì)計(jì)準(zhǔn)則的1606/2002號(hào)規(guī)章的要求,一方面IFRIC 3違背了真實(shí)和公允原則,另一方面IFRIC 3并未達(dá)到財(cái)務(wù)信息列報(bào)的易理解性、相關(guān)性、可靠性和可比性要求,因此EFRAG建議歐盟委員會(huì)不要在歐洲范圍內(nèi)運(yùn)用IFRIC 3。

此外,很多企業(yè)認(rèn)為運(yùn)用IFRIC 3會(huì)扭曲它們的業(yè)績(jī)表現(xiàn)(Cook,2009)。關(guān)于IFRIC 3的爭(zhēng)議都不約而同指向一個(gè)核心問(wèn)題:企業(yè)希望減少其利潤(rùn)表數(shù)據(jù)的波動(dòng)性,這是因?yàn)橥ǔR饬x上,投資者更偏好于經(jīng)營(yíng)成果穩(wěn)定的公司,避免利潤(rùn)數(shù)據(jù)起伏波動(dòng)大的公司(Gallego-Alvarez等,2016)。總體而言,IFRIC 3遭到了控排企業(yè)的強(qiáng)烈反對(duì)。因此,IASB在2005年撤銷(xiāo)了IFRIC 3指南。

在此之后,IASB再次將碳排放權(quán)交易納入理事會(huì)的議事日程并與FASB進(jìn)行聯(lián)合研究,雖未取得突破性進(jìn)展,但I(xiàn)ASB和FASB在配額與負(fù)債的計(jì)量應(yīng)保持一致、且應(yīng)在初始及后續(xù)計(jì)量中采用公允價(jià)值模式上達(dá)成了一致意見(jiàn)。

2010年11月,IASB推遲了排放交易計(jì)劃項(xiàng)目,以集中力量完成將于2011年6月完成的諒解備忘錄的主要項(xiàng)目。隨著全球可持續(xù)發(fā)展措施的出臺(tái),各國(guó)開(kāi)始自行制定法律

法規(guī)和國(guó)家標(biāo)準(zhǔn)。其中,法國(guó)標(biāo)準(zhǔn)制定者Autorité標(biāo)準(zhǔn)公司提交了一份討論文件《排放交易計(jì)劃會(huì)計(jì)》,旨在引起國(guó)際討論,督促I(mǎi)ASB盡快制定國(guó)際會(huì)計(jì)準(zhǔn)則。

2005年啟動(dòng)的歐洲聯(lián)盟排放交易系統(tǒng)(European Union Emissions Trading System,以下簡(jiǎn)稱(chēng)EUETS)在2013年進(jìn)入第三階段,這導(dǎo)致碳

市場(chǎng)逐步取消自由排放權(quán),并走向排放權(quán)拍賣(mài)。

因此,

碳交易實(shí)踐須要解決排放交易計(jì)劃中的可交易許可證是否是資產(chǎn)以及應(yīng)如何核算這些問(wèn)題。Autorité標(biāo)準(zhǔn)公司針對(duì)此問(wèn)題提出了一種會(huì)計(jì)方法,指出,“根據(jù)《國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則》,無(wú)論公司購(gòu)買(mǎi)排放津貼的目的如何,都應(yīng)按照統(tǒng)一標(biāo)準(zhǔn)計(jì)量”(Iasplus,2012)。

在澳大利亞,新引入的碳定價(jià)機(jī)制(Carbon Pricing Mechanism)也分為兩個(gè)階段:2012年7月1日至2015年6月30日間,對(duì)某些企業(yè)征收碳稅的固定價(jià)格階段;之后便是靈活價(jià)格階段,此階段碳單位許可證可以交易。

澳大利亞會(huì)計(jì)準(zhǔn)則委員會(huì)工作人員發(fā)表的一份議程文件指出,澳大利亞會(huì)計(jì)準(zhǔn)則理事會(huì)在推進(jìn)其排放交易系統(tǒng)(Emissions Trading System)會(huì)計(jì)項(xiàng)目時(shí),將考慮靈活價(jià)格階段的財(cái)務(wù)報(bào)告影響;澳大利亞會(huì)計(jì)準(zhǔn)則已制定應(yīng)急計(jì)劃,根據(jù)澳大利亞會(huì)計(jì)準(zhǔn)則就靈活價(jià)格階段提供任何必要的財(cái)務(wù)報(bào)告指導(dǎo),為靈活價(jià)格階段的會(huì)計(jì)處理提供依據(jù)(Iasplus,2012)。

在中國(guó),碳排放權(quán)的會(huì)計(jì)理論和實(shí)踐探索晚于國(guó)際上的先發(fā)實(shí)踐。2016年,財(cái)政部頒布了《碳排放權(quán)會(huì)計(jì)處理規(guī)范的征求意見(jiàn)稿》,初步規(guī)定了碳排放權(quán)的確認(rèn)和計(jì)量的原則,為中國(guó)碳排放權(quán)的公平貿(mào)易提供了制度方面的保障。2017年,全國(guó)碳排放交易體系正式啟動(dòng)。

2019年,配合我國(guó)碳排放權(quán)交易市場(chǎng)的發(fā)展,財(cái)政部正式發(fā)布了《關(guān)于印發(fā)<碳排放權(quán)交易有關(guān)會(huì)計(jì)處理暫行規(guī)定>的通知》(財(cái)會(huì)〔2019〕22號(hào)),就碳排放權(quán)交易相關(guān)的會(huì)計(jì)處理進(jìn)行了規(guī)范。《碳排放權(quán)交易有關(guān)會(huì)計(jì)處理暫行規(guī)定》自2020年1月1日起施行。

表1:各國(guó)碳排放權(quán)會(huì)計(jì)規(guī)范相關(guān)時(shí)間線(xiàn)梳理

文獻(xiàn)綜述

Zhang-Debreceny等(2009)運(yùn)用環(huán)境倫理學(xué)的觀點(diǎn)對(duì)碳排放權(quán)的屬性進(jìn)行了界定,進(jìn)而進(jìn)一步對(duì)碳排放權(quán)進(jìn)行會(huì)計(jì)分類(lèi),認(rèn)為IASB將碳排放權(quán)視為一種“有待標(biāo)價(jià)”的資產(chǎn),在制定準(zhǔn)則時(shí)更多地關(guān)注會(huì)計(jì)上的技術(shù)性,相對(duì)忽視了碳排放權(quán)議題的道德倫理屬性,因此,有必要從環(huán)境倫理學(xué)的角度來(lái)重新審視碳排放權(quán)。

同時(shí),如果不對(duì)碳排放權(quán)性質(zhì)做出界定,會(huì)計(jì)準(zhǔn)則制定者就難以表示碳排放權(quán)的屬性,繼而難以確定碳排放權(quán)的會(huì)計(jì)計(jì)量準(zhǔn)則。

Haupt和Ismer(2011)認(rèn)為,由于缺乏國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則的權(quán)威指導(dǎo),碳排放權(quán)的會(huì)計(jì)實(shí)務(wù)處理表現(xiàn)出不一致性。Haupt和Ismer著重指出了現(xiàn)行國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則(International Financial Reporting Standards,以下簡(jiǎn)稱(chēng)IFRS)的不足之處——根據(jù)IFRS準(zhǔn)則規(guī)定,碳排放權(quán)在會(huì)計(jì)實(shí)務(wù)中的主要做法是不做賬務(wù)處理。

如此,只要企業(yè)排放量不超過(guò)政府授予的津貼數(shù)額,其會(huì)計(jì)處理就幾乎無(wú)法體現(xiàn)EU ETS的相關(guān)規(guī)定。不同利益相關(guān)者對(duì)IFRS碳排放權(quán)的相關(guān)規(guī)定感到不滿(mǎn),他們認(rèn)為這可能影響財(cái)務(wù)報(bào)表的透明度,并且不能真實(shí)、公正地反映資產(chǎn)和企業(yè)所面臨的風(fēng)險(xiǎn)。

為了實(shí)現(xiàn)IFRS財(cái)務(wù)報(bào)告的目標(biāo),保證財(cái)務(wù)報(bào)表真實(shí)且公允,企業(yè)應(yīng)當(dāng)將碳排放權(quán)處理為生產(chǎn)成本。因此,Haupt和Ismer提倡使用公允價(jià)值法計(jì)量碳排放權(quán),認(rèn)為公允價(jià)值法既適用于

碳配額津貼的初始確認(rèn),也適用于后續(xù)計(jì)量。

在企業(yè)最初從政府取得碳排放津貼時(shí),應(yīng)當(dāng)按照公允價(jià)值確認(rèn),對(duì)應(yīng)的政府補(bǔ)助應(yīng)當(dāng)計(jì)入當(dāng)期損益。當(dāng)企業(yè)對(duì)外排放二氧化碳時(shí),應(yīng)當(dāng)取消確認(rèn)遞延收益,增計(jì)負(fù)債。

為了反映市場(chǎng)價(jià)格的變化,企業(yè)為合規(guī)而持有的碳排放津貼應(yīng)按攤余成本或公允價(jià)值計(jì)量;為交易目的而持有的碳排放津貼應(yīng)以公允價(jià)值計(jì)量,公允價(jià)值變動(dòng)應(yīng)確認(rèn)為損益。負(fù)債應(yīng)以結(jié)算成本進(jìn)行計(jì)量。最后,政府補(bǔ)助的金額應(yīng)根據(jù)市場(chǎng)價(jià)格的變化而變化。

對(duì)于為合規(guī)目的持有的金融工具,應(yīng)當(dāng)使用現(xiàn)金流量套期會(huì)計(jì)方法;而以交易目的為持有的金融工具,其公允價(jià)值變動(dòng)應(yīng)當(dāng)計(jì)入當(dāng)期損益。Haupt和Ismer認(rèn)為,這些原則具有與國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則基礎(chǔ)的一般會(huì)計(jì)原則相吻合,并遵守歐盟ETS作為氣候

政策工具的必要性的雙重優(yōu)勢(shì)。

Gallego-Alvarez等(2016)對(duì)受歐盟排放交易機(jī)制約束的21家公司的財(cái)務(wù)報(bào)表披露進(jìn)行了實(shí)證研究。分析表明,受調(diào)查的21家企業(yè)的碳排放權(quán)披露并不詳盡,而且往往沒(méi)有單獨(dú)的附注或說(shuō)明。

此外,企業(yè)更傾向于采用要求的會(huì)計(jì)分錄更少的會(huì)計(jì)處理方法,比如凈負(fù)債法,因此披露非常有限。根據(jù)凈負(fù)債法,企業(yè)不須要在財(cái)務(wù)報(bào)表中確認(rèn)政府發(fā)放的排放津貼,只有排放限額的缺口才會(huì)導(dǎo)致一方確認(rèn)成本,另一方確認(rèn)排放津貼。

同時(shí),受調(diào)查的公司持續(xù)采用他們選擇的碳會(huì)計(jì)計(jì)量方法,且同一行業(yè)內(nèi)的公司傾向于采取相似的會(huì)計(jì)計(jì)量方法。同時(shí),例證證明,不同的碳會(huì)計(jì)實(shí)務(wù)最終會(huì)產(chǎn)生相同的損益影響,但具體的資產(chǎn)負(fù)債表列報(bào)方式和短期內(nèi)的損益會(huì)有所不同。這不僅會(huì)對(duì)一段時(shí)間內(nèi)的財(cái)務(wù)業(yè)績(jī)產(chǎn)生影響(如季度報(bào)告),而且會(huì)影響公司關(guān)于如何參與碳交易的決策。

Gallego-Alvarez等認(rèn)為,有必要圍繞碳排放權(quán)的計(jì)量和估計(jì)過(guò)程設(shè)計(jì)和實(shí)施內(nèi)部控制,使得碳排放權(quán)的計(jì)量和估計(jì)過(guò)程達(dá)到財(cái)務(wù)列報(bào)的相關(guān)要求。Gallego-Alvarez等認(rèn)為,在制定一套公司規(guī)則之前,必須將重點(diǎn)放在財(cái)務(wù)報(bào)表的編制者及其審計(jì)師上,以確保碳排放權(quán)會(huì)計(jì)能夠真實(shí)、公正地反映其對(duì)企業(yè)業(yè)績(jī)和經(jīng)營(yíng)的影響。制定一項(xiàng)有效的排放權(quán)會(huì)計(jì)準(zhǔn)則或?qū)⒊蔀榻跁?huì)計(jì)界最重要的任務(wù)。

?ker和Aduzel(2017)設(shè)計(jì)了兩個(gè)案列來(lái)說(shuō)明監(jiān)管市場(chǎng)和自愿市場(chǎng)中的相關(guān)賬戶(hù)。在案例中,排放權(quán)津貼被確認(rèn)為無(wú)形資產(chǎn),并根據(jù)IAS38無(wú)形資產(chǎn)進(jìn)行計(jì)量。根據(jù)《國(guó)際會(huì)計(jì)準(zhǔn)則第20號(hào)——政府補(bǔ)助核算和政府補(bǔ)助披露》,購(gòu)買(mǎi)碳津貼所支付的歷史成本與津貼公允價(jià)值之間的差額計(jì)入政府補(bǔ)助。

企業(yè)在排放碳時(shí),對(duì)排放權(quán)做攤銷(xiāo)處理,相關(guān)政府補(bǔ)助在每個(gè)報(bào)告日結(jié)束時(shí)按初始價(jià)值從遞延收入逐步轉(zhuǎn)入收入。然而,目前,碳排放權(quán)計(jì)量的規(guī)范性指導(dǎo)仍尚未出現(xiàn)。

從上述文獻(xiàn)綜述來(lái)看,目前,世界范圍內(nèi)仍然缺乏一個(gè)被廣泛認(rèn)可和接受的碳排放權(quán)會(huì)計(jì)準(zhǔn)則,碳排放權(quán)的會(huì)計(jì)實(shí)務(wù)處理表現(xiàn)出不一致性。

不過(guò),中國(guó)曾與IASB聯(lián)合簽署了中國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則與國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則(IFRS)實(shí)質(zhì)趨同的聲明,中國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則與國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則(IFRS)具有實(shí)質(zhì)趨同性,并且將與IFRS持續(xù)趨同(財(cái)政部,2010),因此,可以預(yù)測(cè),碳排放權(quán)的中國(guó)會(huì)計(jì)準(zhǔn)則規(guī)范未來(lái)將進(jìn)一步向IFRS靠近。

在此過(guò)程中,可能會(huì)出現(xiàn)企業(yè)參與規(guī)范碳會(huì)計(jì)準(zhǔn)則積極度不高的問(wèn)題。公共部門(mén)應(yīng)當(dāng)加大對(duì)企業(yè)的監(jiān)管力度,同時(shí)通過(guò)激勵(lì)手段促使企業(yè)落實(shí)碳會(huì)計(jì),對(duì)于已經(jīng)實(shí)施碳會(huì)計(jì)的企業(yè)予以獎(jiǎng)勵(lì),比如使用稅收優(yōu)惠政策的激勵(lì)方式等。

同時(shí),IFRS與中國(guó)實(shí)際情況可能存在不適應(yīng)性,公共與私營(yíng)部門(mén)應(yīng)擴(kuò)大參與對(duì)于該問(wèn)題的研究工作,同時(shí)要大力培養(yǎng)碳會(huì)計(jì)人才,對(duì)企業(yè)會(huì)計(jì)人員組織培訓(xùn),加強(qiáng)碳會(huì)計(jì)人才國(guó)際交流,將國(guó)際經(jīng)驗(yàn)更好地用于中國(guó)實(shí)際。在碳會(huì)計(jì)人才培養(yǎng)方面,上海

交通大學(xué)中英國(guó)際低碳學(xué)院開(kāi)設(shè)的碳會(huì)計(jì)英語(yǔ)課程-carbon accounting是一個(gè)有意義的實(shí)踐探索案例。

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")