去年9月,歐洲議會投票決定從2022年1月1日開始,將5000總噸以上船舶的溫室氣體排放納入歐盟

碳排放交易機制(EU ETS)。據悉,歐盟監管機構已完成磋商,正在進行影響評估。歐盟計劃在今年7月提出最終立法建議。盡管疫情造成了各種中斷,但到目前為止沒有跡象表明該實施日期會被推遲。

船舶經紀公司Gibson在其最新周報中表示:留給航運業準備的時間不多了,但重要的

法規條款仍然模糊且不確定,尤其是在如何計算航運碳排放量方面缺乏明確的規定。

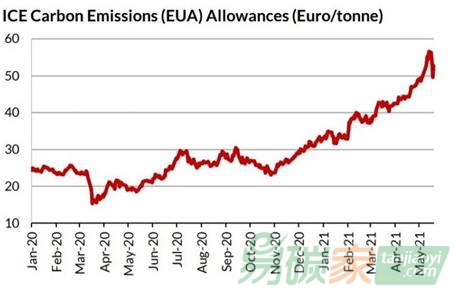

Gibson預計,如果航運業被納入EU ETS,無疑將增加船舶運營成本。自去年10月以來,歐盟碳價已經翻了一番多,5月14日達到了創紀錄的56歐元/噸,目前交易價格略高于50歐元。至今仍不清楚EU ETS將適用于歐盟內部的航行還是整個航次。假設適用于歐盟內部,ETS的碳價格為50歐元,將8萬噸原油從挪威蒙斯塔德港運往荷蘭鹿特丹港的碳成本將達到46000歐元或0.58歐元/噸。如果航程較長,例如將相同的貨物從蒙斯塔德港運往意大利的里雅斯特港,碳成本預計將達到138250歐元或1.73歐元/噸。噸位較小的船舶雖然燃料消耗量少,絕對碳成本也較低,但單位成本將上升。當然,碳價格可能上升或下降,而產生的排放量不僅取決于行駛距離,還取決于燃料消耗情況。因此,航運業對生態型船舶的關注度將上升,因為這些船舶的燃料消耗少,排放也較少。

Gibson指出,如果歐盟監管機構不解決規定不明這一

問題,將航運業納入EU ETS將減少涉及歐洲港口的航次套利機會,并有可能讓某些航線的運價失去

市場競爭力,尤其是長距離航線。此外,由于油輪

運輸和基礎商品均以美元計價,而ETS則以歐元交易,因此還將面臨匯率風險。從油輪的角度來看,也許最關鍵的問題是誰將支付額外費用?北海和波羅的海成為排放控制區后,使用0.1%硫含量船用燃料油所增加的成本轉嫁給了租船人。未來將要面臨的情況也不例外。畢竟油輪的供需和由此產生的等價期租租金(TCE)收益是市場的主要驅動力,如果船東在歐洲的即期運費收益低于其他地方,那么轉向利潤更高的航線將不可避免。