中國煤炭需求已處于峰值平臺期,碳

減排壓力推動其快速下降;石油需求于2025年前后達峰,峰值約7.3億噸;天然氣在2040年前保持較快增長。

12月17日,中國石油經濟技術研究院發布《2050世界與中國能源展望》(下稱《報告》)2020版報告,在

碳中和情境下提出上述觀點。

《報告》稱,在碳中和情景下,中國石油需求將在五年后達峰,之后將出現較快下降,2050年降至3.1億噸,年均下降3.4%。這比之前預測的石油達峰時間提前了約五年。

中國天然氣需求將在2040年前后進入峰值平臺期,到時需求量約為5500億立方米,2020-2040年間年均增速2.8%左右。

《報告》稱,天然氣與其它能源載體轉換靈活,是可再生能源規模化發展的必要支撐,是未來能源系統保持韌性、安全性和穩定性的關鍵。

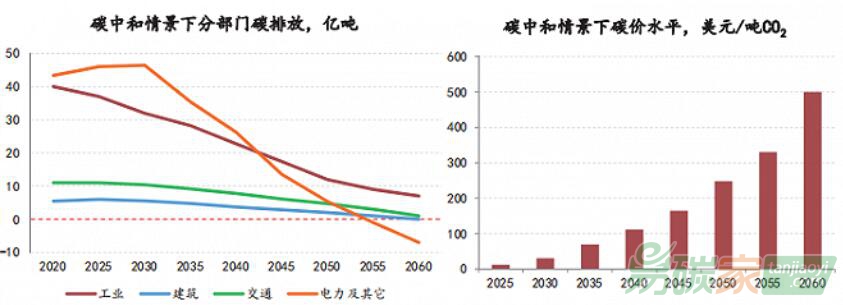

2025年后中國煤炭需求快速下降,2035年和2050年分別降至29億噸和9億噸。該情景下,煤炭將幾乎全部以集中式利用,并配備CCUS技術(碳鋪集、利用與封存)予以脫碳。CCUS等脫碳技術將全面進入商業化。

《報告》判斷,到2050年,國內清潔能源(天然氣+非化石能源)在一次能源消費中的占比將達八成,其中非化石能源占比約65%。

分部門來看,工業和

交通部門的

碳排放將在2025年前達峰;

電力、建筑部門將在2030年前后達峰。

圖表來源于《2050世界與中國能源展望》報告

到2060年,工業和交通部門排放將不足10億噸,建筑部門將完全脫碳,電力及其它能源轉換部門通過使用生物質和CCS(碳捕集與封存)技術實現負排放。

《報告》表示,深度脫碳需要碳價、碳

市場等新機制予以支撐。隨著減排力度加大,碳價水平將不斷提升,預計2060年將達500美元/噸。

實現碳中和目標,需要工業部門及工業用能發生深刻變革,其中

節能與用能結構優化將分別貢獻

碳減排的40%和60%。

2035年前,節能帶來的減排貢獻更大,大約60%。2035年后,工業用能結構將加速脫碳,2050年化石能源直接消費比重僅35%,較2015年下降37.3個百分點,其中氫能在高溫、治金等難以脫碳領域中發揮重要作用。

《報告》表示,適應能源低碳轉型需要,需要不斷推進新型能源基礎設施建設,加快能源技術創新及數字化轉型,創新能源市場機制、制度設計及

政策引導。

《報告》還對世界能源在2°C溫控情景下的發展趨勢進行了展望。

在2℃溫控情景下,2050年全球煤炭、石油、天然氣、非化石能源在一次能源消費中的占比分別為4%、22%、27%和47%。化石能源將于2030年前后達峰。

世界能源加快向多元化、清潔化、低碳化和本地化轉型。2030年和2050年,全球非化石能源占比分別達28%和47%。

電力是增長最快的終端用能品種。2℃溫控情景下,2030年和2050年,全球終端電氣化率分別為28%和45%。發電結構加快清潔低碳化,2030年和2050年非化石能源發電占比分別超過52%和73%。

展望期內,全球CCUS技術將逐步實現商業化應用,主要應用于發電、工業等領域,2050年85%以上的化石能源發電設備將用上CCUS技術。