歐盟碳價近期連續攀升突破30歐元關口

近期歐盟

碳交易市場持續升溫,漲勢沒有絲毫減弱的跡象。市場情緒高漲,交易活躍,

碳配額EUA價格連續攀升,先是在7月初突破年內最高點26歐元,又在7月13日飆升突破30歐元關口。12月份到期的EUA Dec-20期貨在日內交易最高價達到了30.80歐元每噸,這是自2006年以來的最高點。這一價位也僅僅略低于2006年4月份的歷史最高碳價31歐元。

圖1 歐盟

碳市場自2005年以來的每日價格走勢 (12 月份期貨,歐元/噸)

目前歐盟碳價近30歐元的價位,相比3月底因為疫情爆發而暴跌至15歐元,已經回升了近一倍。從碳市場供給需求基本面角度來看,并沒有太多因素可以支持碳價如此大幅回漲。歐盟委員會和國際貨幣基金組織都預期歐盟經濟今年因為疫情沖擊將衰退8%到9%。Refinitiv碳研究組估算歐盟碳市場企業在今年的排放量將巨幅下降14%,配額需求預計減少2億噸以上。雖然歐盟實施的市場穩定儲備機制(Market Stability Reserve)可以通過吸收過剩配額來部分抵消需求下降的影響,但是也不足以抵消全部的下行風險。由于全球供給過剩而持續低迷的天然氣價格,更是雪上加霜,大幅推動氣電替代煤炭發電,進一步減少了

電力行業的排放和相應的配額需求。

深入分析碳市場參與者的投資策略之后,可以將推動歐洲碳價大幅回漲的因素歸為兩個方面。第一就是投資者對疫情后經濟復蘇的信心。隨著5月份歐盟各國陸續接觸封禁措施,允許逐步的復學復工。市場預期能源需求和工業生產將在下半年陸續恢復,逐步達到疫情前的經濟水平,后期經濟加速復蘇,更可以抵消疫情在今年對需求側的打擊,控排企業對配額的需求水平也會慢慢回升。

第二,也是最重要的支撐因素,就是歐盟碳市場參與者對未來氣候政策的樂觀預期。自去年提出了歐洲綠色新政以后,歐盟一直討論如何提高2030氣候

減排目標,從當前的40%提高為50%甚至55%。因為歐盟碳市場的總供給Cap是依據2030氣候目標來決定的,提高氣候目標就意味著碳市場的減排力度進一步加大。Cap每年遞減幅度會更高,下降的就更快,發放的配額數額就更少,進而提高長期碳價。

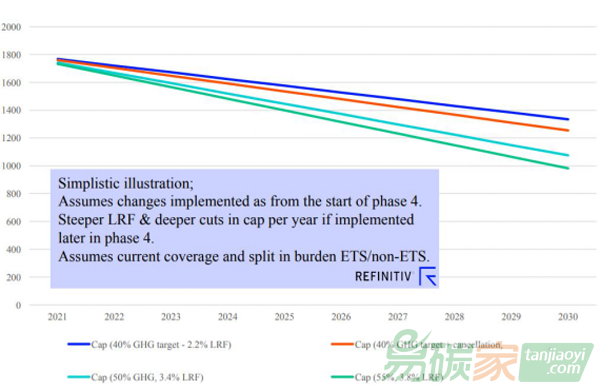

圖2是Refinitiv碳研究計算的在不同的歐盟2030減排目標下,碳市場每年總供給的走勢。現行的40%目標下,2021到2030年間每年的Cap遞減2.2% ,也即48 Mt。最下方的綠色的線則表示當減排目標提高到55%時,此期間每年Cap將遞減3.8%,也即83 Mt。

圖2 不同的歐盟2030減排目標下,2021-2030年碳市場每年配額總供給Cap (百萬噸)

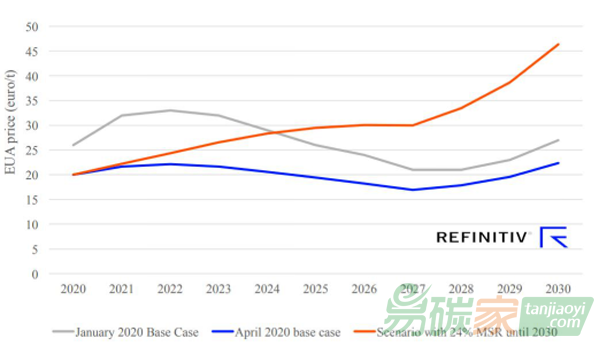

除了2030氣候目標之外,另一個對碳市場影響重大的政策就是對市場穩定儲備機制MSR的評估和修改討論。自2019年啟動以來,MSR的實施在每年已經減少了近4億噸配額的拍賣額,有效的減少了過剩流通配額,提升了市場信心和碳價。歐盟委員會將和各方在今明兩年商討對現行MSR參數的修改,其中一個提議就是繼續保持每年24%的吸收配額比例一直到2030年。今年因為疫情導致歐洲排放量大幅下降,更是引起了各方對于如何增強MSR穩定市場供需能力的辯論。如果MSR的吸收比例在2024年之后仍然保持在24%,而不是現行規定的12%,那么將會大大在增加削減配額的幅度,減少供給,推高碳價。

圖3是Refinitiv碳研究組的歐洲碳價預測,包括了四月份發布的長期預測以及MSR比例固定在24%的場景預測。可以明顯看出,如果MSR的吸收比例在2024年提高為24% ,那么會大幅提高碳價,從基本場景的年均22歐元,提升為30歐元以上,在2030年達到47歐元。

圖3 Refinitiv歐洲碳價預測,4月份基本場景以及MSR比例固定在24%的場景 (歐元/噸)

綜上所述,歐盟碳價即使在各類負面基本面因素的影響之下,仍然大幅回漲,說明了投資者因為長期政策的樂觀預期,而對碳市場持有信心。尤其是金融機構參與者和大型機構投資者,更是會因為氣候政策日趨嚴格而對綠色資產投資興趣增加。 控排企業也會因為預期未來配額的發放收緊,而減少過剩配額的出售,儲存為來年履約所用,這樣就更加減少了碳市場中實際流通的配額數額。

此外,短期內另一支撐因素則是因為明年歐盟碳市場第四期即將啟動,而跨期之間的配額不允許提前借入用來履約。也就是說2021年4月份的2020年履約,是不能用當年2月份發放的第四期配額EUA來履約的。所以,不排除有部分工業企業因為預期明年的配額需求,而提前購入配額。這也在一定程度上提高了市場中對配額的需求,推動了碳價回升。

近期碳價和股指相關性極高 蘊含一定的回調風險

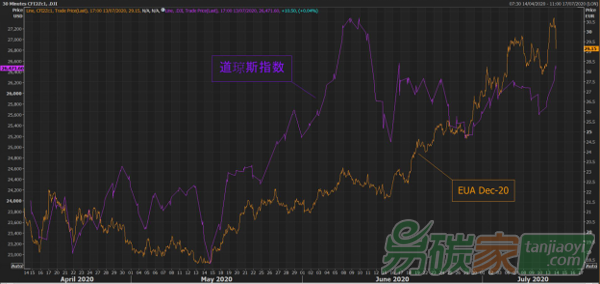

碳價持續攀升的走勢之下,也有隱憂。近幾個月來碳價和全球各大股指尤其是美股的相關性非常高。這一方面是由于經濟復蘇信心推動,另一方面也是因為各國央行的低利率和經濟刺激措施,增加了金融市場的資本流動,同時使得機構投資者在碳市場所占份額有所上升,交易活動更加活躍。如下圖4所示,第二季度以來,美國道瓊斯指數也是節節攀升,和碳價走勢十分相似,在有些時段,兩者的相關性高達0.8 以上。影響股市后期走勢的因素繁多,難以預料,但是如果碳價繼續保持和股指如此高的相關性,一旦股市因為比如經濟復蘇緩慢或者’第二波’ 疫情的擔憂加劇而下跌,那么也有可能帶動一些金融資本撤離碳市場,給碳價帶來一定的回調風險。

圖4 4月份以來美國道瓊斯指數和歐盟碳價EUA 12月份期貨的走勢

作者: 秦炎 (Refinitiv首席電力與碳分析師)