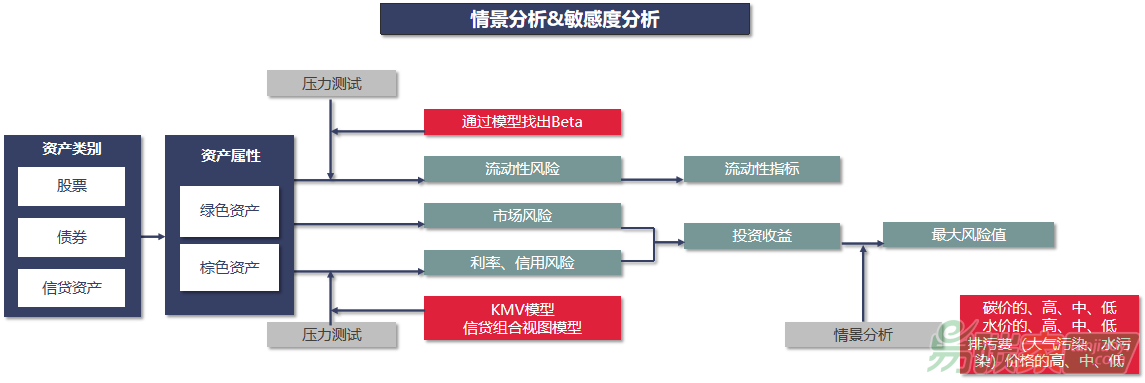

中財(cái)綠金院的環(huán)境風(fēng)險(xiǎn)值模型

中央財(cái)經(jīng)大學(xué)綠色金融國(guó)際研究院(以下簡(jiǎn)稱(chēng)“中財(cái)綠金院”)創(chuàng)新開(kāi)發(fā)了以風(fēng)險(xiǎn)值模型為核心的環(huán)境壓力測(cè)試方法學(xué)。該方法學(xué)創(chuàng)新將環(huán)境因子(如碳風(fēng)險(xiǎn)、環(huán)保處罰風(fēng)險(xiǎn)、水風(fēng)險(xiǎn)等)納入資產(chǎn)定價(jià)模型和風(fēng)險(xiǎn)值(VaR)模型,結(jié)合敏感性分析評(píng)估投資組合是否受環(huán)境與氣候因素的影響,同時(shí)納入情景分析模擬未來(lái)可能發(fā)生的環(huán)境和氣候事件等環(huán)境壓力情景下,投資組合的價(jià)值變動(dòng),定量測(cè)算環(huán)境和氣候風(fēng)險(xiǎn)對(duì)銀行的信貸資產(chǎn)組合的投資收益率的影響,最后計(jì)算在極端環(huán)境和氣候風(fēng)險(xiǎn)下給投資組合可能帶來(lái)的最大風(fēng)險(xiǎn)值(VaR)。 該方法學(xué)適用于股票、債券、信貸等多種資產(chǎn)的投資組合環(huán)境風(fēng)險(xiǎn)評(píng)估。

圖3. 中財(cái)綠金院環(huán)境壓力測(cè)試方法學(xué)

數(shù)據(jù)來(lái)源:中央財(cái)經(jīng)大學(xué)綠色金融國(guó)際研究院

(二)中財(cái)綠金院環(huán)境壓力測(cè)試方法學(xué)的創(chuàng)新之處

中財(cái)綠金院環(huán)境壓力測(cè)試方法的創(chuàng)新之一在于:改變了過(guò)去以情景分析為主的實(shí)證分析方法,綜合運(yùn)用敏感性分析(sensitivity analysis)和情景分析(scenario analysis)。

中財(cái)綠金院創(chuàng)新在敏感性分析中納入環(huán)境因子,通過(guò)數(shù)據(jù)找出環(huán)境風(fēng)險(xiǎn)與收益率之間的關(guān)系,亦即環(huán)境風(fēng)險(xiǎn)增加一單位對(duì)于收益率的影響幅度。例如,碳價(jià)上漲1%影響資產(chǎn)收益率下跌的百分比,就是碳風(fēng)險(xiǎn)系數(shù)值;排污費(fèi)(大氣、水)上漲1%影響資產(chǎn)收益率下跌的百分比,就是污染排放風(fēng)險(xiǎn)系數(shù)值。針對(duì)債券和信貸資產(chǎn),通過(guò)一系列模型找出其相應(yīng)的風(fēng)險(xiǎn)系數(shù)值,可以衡量出其利率風(fēng)險(xiǎn)和信用風(fēng)險(xiǎn)。針對(duì)股票,其分析思路基本相同,區(qū)別在于通過(guò)模型計(jì)算出來(lái)的風(fēng)險(xiǎn)系數(shù)值衡量的是流動(dòng)性風(fēng)險(xiǎn)和

市場(chǎng)風(fēng)險(xiǎn),衡量流動(dòng)性風(fēng)險(xiǎn)的就是其流動(dòng)性指標(biāo),衡量其市場(chǎng)風(fēng)險(xiǎn)的則是其投資收益。

該方法的另一創(chuàng)新在于:過(guò)去的壓力測(cè)試研究普遍采用現(xiàn)金流量法,即探討風(fēng)險(xiǎn)因素如何影響企業(yè)的非預(yù)期營(yíng)業(yè)利潤(rùn)。而該方法采用資產(chǎn)定價(jià)模型衡量市場(chǎng)風(fēng)險(xiǎn),即風(fēng)險(xiǎn)因素反映在市場(chǎng)價(jià)格中,影響資產(chǎn)的非預(yù)期收益率;并同時(shí)采用風(fēng)險(xiǎn)值模型提供定量的環(huán)境風(fēng)險(xiǎn),即風(fēng)險(xiǎn)值貨幣化,從而為投資者提供決策依據(jù)和量化參考。

中財(cái)綠金院創(chuàng)新地在資產(chǎn)定價(jià)模型中加入環(huán)境風(fēng)險(xiǎn)因子,通過(guò)資產(chǎn)定價(jià)模型找出信貸資產(chǎn)組合受到環(huán)境與氣候因素的影響,進(jìn)而模擬未來(lái)可能發(fā)生的環(huán)境和氣候事件等環(huán)境壓力情景下可能發(fā)生資產(chǎn)價(jià)值變動(dòng),定量測(cè)算環(huán)境和氣候風(fēng)險(xiǎn)對(duì)銀行業(yè)信貸資產(chǎn)組合的信用風(fēng)險(xiǎn)影響。同時(shí),通過(guò)納入環(huán)境因子,項(xiàng)目團(tuán)隊(duì)將風(fēng)險(xiǎn)值(VaR)方法,從原本的衡量財(cái)務(wù)風(fēng)險(xiǎn),拓展到衡量環(huán)境風(fēng)險(xiǎn)。

(三)模型實(shí)證——以滬深300為例

1、資管業(yè)的投資組合環(huán)境壓力測(cè)試

中財(cái)綠金院于2017年3月發(fā)布中英文《基金和保險(xiǎn)資產(chǎn)管理業(yè)環(huán)境壓力測(cè)試研究報(bào)告》,該報(bào)告是中英綠色金融工作小組的環(huán)境壓力測(cè)試成果,是中國(guó)金融學(xué)會(huì)綠色金融專(zhuān)業(yè)委員會(huì)2017年年會(huì)成果之一,同時(shí)也是為華夏基金開(kāi)展的資管業(yè)環(huán)境壓力測(cè)試實(shí)踐成果。該研究以滬深300為樣本,模擬了資產(chǎn)管理業(yè)投資滬深300股票的氣候風(fēng)險(xiǎn)和環(huán)境風(fēng)險(xiǎn)。由于數(shù)據(jù)可得性與市場(chǎng)效率性,主要探討了碳價(jià)風(fēng)險(xiǎn)、環(huán)保處罰風(fēng)險(xiǎn)以及上市公司水資源風(fēng)險(xiǎn)三個(gè)方面的環(huán)境壓力測(cè)試。其中,上市公司范圍限定為滬深300樣本股,使用的月收益率數(shù)據(jù)來(lái)自Wind數(shù)據(jù)庫(kù);碳價(jià)數(shù)據(jù)來(lái)自全國(guó)七個(gè)

碳交易所的交易價(jià)格;環(huán)保處罰數(shù)據(jù)來(lái)自公眾環(huán)境研究中心(Institute of Public and Environmental Affairs, IPE)的綠色股票監(jiān)管記錄;上市公司用水量來(lái)自公司年報(bào)與社會(huì)責(zé)任報(bào)告。主要實(shí)證結(jié)果如下:

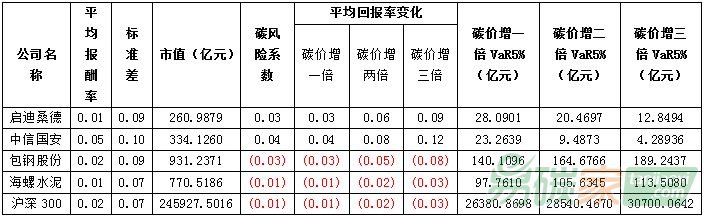

(1)滬深300碳價(jià)風(fēng)險(xiǎn)實(shí)證結(jié)果

表1對(duì)結(jié)果進(jìn)行了摘要說(shuō)明。值得注意的是,綠色股票(環(huán)保、新能源行業(yè)等,例如啟迪桑德、中信國(guó)安)碳風(fēng)險(xiǎn)系數(shù)趨向于為正,而兩高一剩等行業(yè)(例如包鋼股份、海螺

水泥)碳風(fēng)險(xiǎn)系數(shù)趨向于為負(fù),表明兩高一剩行業(yè)的碳風(fēng)險(xiǎn)敞口明顯高于環(huán)保行業(yè)。而滬深300(281家上市公司)投資組合的碳風(fēng)險(xiǎn)系數(shù)值為-0.0088,所以碳價(jià)升高會(huì)對(duì)股票回報(bào)率產(chǎn)生負(fù)面影響,滬深300存在碳價(jià)風(fēng)險(xiǎn)敞口。而在VaR方面,在碳價(jià)上升1倍時(shí),在5%極端風(fēng)險(xiǎn)產(chǎn)生時(shí),投資組合(滬深300)因?yàn)樘硷L(fēng)險(xiǎn)而發(fā)生的市值損失高達(dá)2.6萬(wàn)億元,約占其總市值(25萬(wàn)億)的10%,亦即因?yàn)樘純r(jià)上漲一倍,滬深300指數(shù)有5%的機(jī)率產(chǎn)生2.6萬(wàn)億元市值損失。

表1 滬深300碳價(jià)風(fēng)險(xiǎn)分析

數(shù)據(jù)來(lái)源:中央財(cái)經(jīng)大學(xué)綠色金融國(guó)際研究院

依據(jù)WB報(bào)告,保守地假設(shè)在2030年碳價(jià)將上漲十倍,分別模擬在20%、30%、40%風(fēng)險(xiǎn)產(chǎn)生時(shí),滬深300指數(shù)的市值因?yàn)樘硷L(fēng)險(xiǎn)產(chǎn)生分別高達(dá)3.1萬(wàn)億元、2.5萬(wàn)億元和2萬(wàn)億元的市值減損,占其目前市值24.5萬(wàn)億元分別約12.7%、10.35%和8.35%。

表2 滬深300碳價(jià)風(fēng)險(xiǎn)分析

數(shù)據(jù)來(lái)源:中央財(cái)經(jīng)大學(xué)綠色金融國(guó)際研究院

(2)滬深300碳價(jià)風(fēng)險(xiǎn)實(shí)證結(jié)果:分行業(yè)

對(duì)資產(chǎn)屬性進(jìn)行劃分,發(fā)現(xiàn)碳價(jià)上漲會(huì)降低棕色資產(chǎn)的投資回報(bào),而增加綠色資產(chǎn)的投資回報(bào)。碳價(jià)上漲,在VaR為5%的情況下,綠色資產(chǎn)的市值損失遠(yuǎn)小于棕色資產(chǎn)。碳風(fēng)險(xiǎn)主要影響

碳排放密集型企業(yè)。

表3. 滬深300不同屬性資產(chǎn)碳價(jià)風(fēng)險(xiǎn)分析

數(shù)據(jù)來(lái)源:中央財(cái)經(jīng)大學(xué)綠色金融國(guó)際研究院

2、銀行信用風(fēng)險(xiǎn)環(huán)境壓力測(cè)試

此外,中財(cái)綠金院于2018年4月15日在2018中國(guó)金融學(xué)會(huì)綠色金融專(zhuān)業(yè)委員會(huì)年會(huì)上發(fā)布年度成果《環(huán)境因子對(duì)企業(yè)信用風(fēng)險(xiǎn)之分析》研究報(bào)告。該報(bào)告基于中財(cái)綠金院的環(huán)境壓力測(cè)試方法學(xué),以滬深300成分股為研究樣本進(jìn)行分析,研究結(jié)果表明:

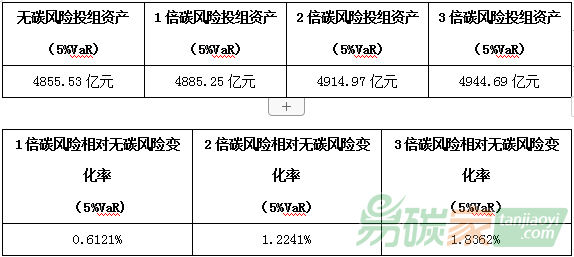

(1)碳價(jià)上升會(huì)導(dǎo)致企業(yè)預(yù)期違約率上升;碳價(jià)上升速度越快,預(yù)期違約率上升速度越快。

表4. 投資組合不同倍數(shù)碳價(jià)風(fēng)險(xiǎn)分析

數(shù)據(jù)來(lái)源:中央財(cái)經(jīng)大學(xué)綠色金融國(guó)際研究院

(2)在5%極端風(fēng)險(xiǎn)產(chǎn)生時(shí),碳價(jià)上升會(huì)導(dǎo)致企業(yè)市值的最大可能損失值(VaR)上升;碳價(jià)上升速度越快,最大可能損失值上升速度越快。

表5. 5%概率極端風(fēng)險(xiǎn)值下投資組合不同倍數(shù)碳價(jià)最大可能損失

數(shù)據(jù)來(lái)源:中央財(cái)經(jīng)大學(xué)綠色金融國(guó)際研究院

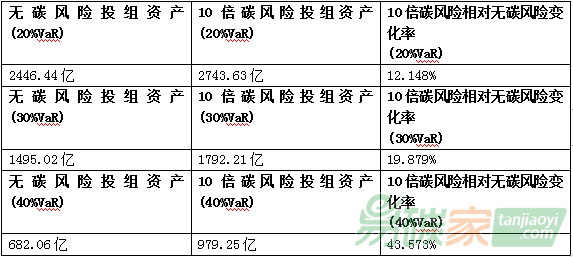

(3)在20%、30%和40%的極端風(fēng)險(xiǎn)產(chǎn)生時(shí),相較于無(wú)碳風(fēng)險(xiǎn)資產(chǎn)組合,10倍碳風(fēng)險(xiǎn)資產(chǎn)組合市值的最大可能損失值上升;極端值概率越大,最大可能損失值上升速度越快。

表6. 不同概率極端風(fēng)險(xiǎn)值下投資組合10倍碳價(jià)風(fēng)險(xiǎn)最大可能分析

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")