國外機構碳風險值模型的創新應用

(一)施羅德碳風險值模型

施羅德開發了“氣候進展儀表” (Climate Progress Dashboard)和“碳風險值”(Carbon VaR)模型工具,來幫助投資者辨別更嚴厲的氣候

政策和更高的碳價可能給公司的利潤和收益帶來的風險。“碳風險值”(Carbon VaR)在估算過程中將排放、價格和需求變化這三個關鍵變量納入考量,評估碳因素對行業利潤的影響。根據Carbon VaR的預測,如

碳排放權價格水平超過100美元每噸二氧化碳,幾乎全球一半的上市公司的盈利將面臨超過20%的漲跌。

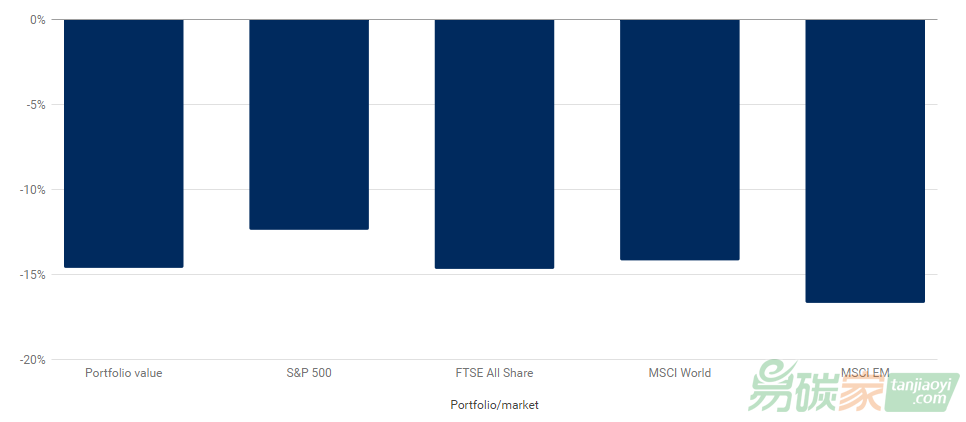

圖1. 碳成本上升風險的收益百分比

數據來源:Schroders和Datastream,Schroders的投資組合價值基于一種假設策略,該策略包含Schroders管理的五個最大基金,使用了截至2017年5月的成分股數據

施羅德的“碳風險值”模型框架突破了傳統的氣候風險評估方法的不足,并解決了投資者衡量氣候變化對公司利潤產生的影響

問題。不同于傳統的碳風險衡量標準,其將與公司生產和銷售相關所有溫室氣體都考慮在內,并側重于公司的業務模式和利潤驅動因素,創新性地對公司的碳風險值進行綜合評估。以三星和蘋果公司為例,在傳統的

碳足跡評估中,三星的碳足跡明顯高于蘋果,主要是因為蘋果將大部分制造業務外包,而三星公司則自己生產更多產品。事實上,這兩家公司銷售的消費電子產品是相似的,從產品銷售層面來看實際產生的排放結果是相同的。投資者想要獲得更準確的碳風險評估和投資對比結果,還要額外考慮到供應商的排放信息,而施羅德的“碳風險值”模型就解決了這一問題,能夠綜合衡量一個公司的碳風險情況。

(二)MSCI氣候風險值模型

MSCI ESG Research開發了“氣候風險值”(Climate VaR)模型,旨在提供前瞻性和收益估值的評估,以衡量投資組合中與氣候相關的潛在風險和機會。該模型能夠幫助包括投資經理在內的金融機構、銀行、資產所有者和保險公司等識別資產抵御氣候變化帶來的最大風險,更好地評估投資組合對為未來氣候變化影響相關的潛在成本或利潤,同時創新通過特定的安全模型幫助投資者識別低碳投資機會。通過計算每一種證券和每一種情景的氣候變化帶來的財務風險,MSCI ESG Research提供了一個框架,旨在幫助投資者識別和理解這些風險,并采取必要的行動,以實現投資組合績效優化、風險管理和監管報告的目的。

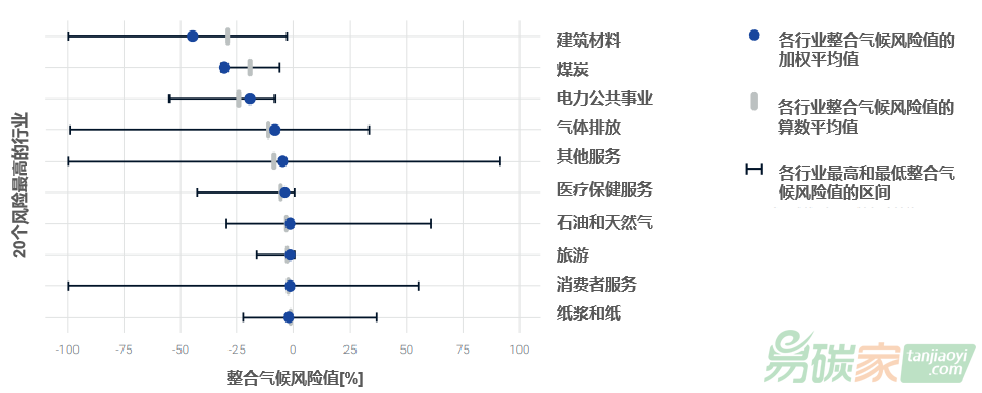

“氣候風險值”模型強調證券的

市場估值,通過金融建模將氣候相關成本轉化為對公司及其公開交易證券的估值影響。借由這種方式,“氣候風險值”框架能夠幫助投資者了解其投資組合中與氣候相關的潛在下行風險或上行機會。下圖顯示了投資組合中的行業風險,可以通過VaR模型來識別氣候風險值可能優化的行業。

圖2. 主要行業的氣候風險影響

數據來源:MSCI

當前MSCI的“氣候風險值”模型工具已經涵蓋了10,000多家公司的所有相關股票和債券風險評估。