激辯

高裝機(jī)量目標(biāo)背后的一個驅(qū)動因素是可預(yù)見的建筑物供熱和工業(yè)能源需求的電氣化。目前,這些需求通常由污染嚴(yán)重的“小煤電”供應(yīng)。國家能源管理局(NEA)局長曾重點(diǎn)強(qiáng)調(diào)這一點(diǎn)。

“煤改氣”、“煤改電”已成為近年來的一項(xiàng)重要模式,解決地方空氣污染是部分原因之一。出于對能源安全的顧慮,將會進(jìn)一步強(qiáng)調(diào)

電力而非天然氣的替代作用。

然而,圍繞是否真的需要更高的煤電裝機(jī)量,還在一些爭論。比如,中國水利發(fā)電工程協(xié)會副秘書長張博庭就表示,考慮到現(xiàn)有燃煤電廠的產(chǎn)能過剩和利用率不足,該邏輯難以自洽。

放眼已經(jīng)成功“達(dá)峰”并且排放量下降的其他國家,發(fā)電是最普遍也最容易獲得“無排放”解決方案的部門。因此,這也是有望引領(lǐng)

減排的行業(yè)。

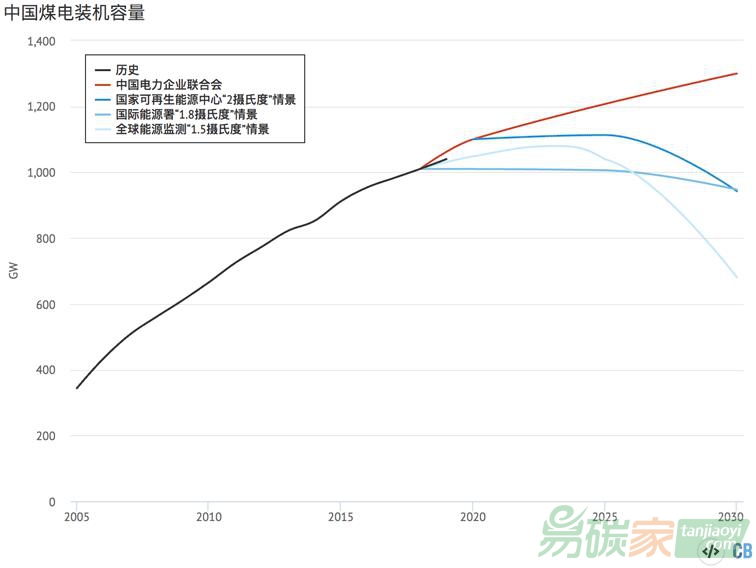

致力于與《巴黎協(xié)定》目標(biāo)保持一致的中國能源選擇的“能源情景“,均普遍預(yù)測了燃煤發(fā)電和裝機(jī)容量的下降。下圖展示了其中幾種情景,以及中國電力企業(yè)聯(lián)合會提出的煤電裝機(jī)容量的變化軌跡。

2005年至2030年間,中國煤電裝機(jī)容量(千兆瓦)。歷史數(shù)據(jù)以黑色顯示,未來的場景以紅色(中電聯(lián))和藍(lán)色陰影顯示(1.5或2攝氏度路徑)。

資料來源:全球能源監(jiān)測(Global Energy Monitor)、中國電力企業(yè)聯(lián)合會(CEC)、國際能源署(IEA)、

中國國家可再生能源中心(CNREC)、CoalSwarm和綠色和平組織。該圖表由碳簡報(bào)使用Highcharts制成。

要想實(shí)現(xiàn)上圖所示的氣候路徑,中國的煤電機(jī)組已經(jīng)面臨著極短的運(yùn)營年限,它們相對年輕,平均服役14年。新增更多的裝機(jī)容量只會進(jìn)一步縮短其使用壽命,減排也將變得更加“難以下咽”。

5群

5群")