刺激跡象

許多專家和行業主體主張,應從“自上而下”的目標和控制轉向由

市場力量驅動的投資。但是,只有當投資是應對國家需求而非市場時,國家才可以為新的刺激計劃調動資金。通常,中國不會使用預算內支出來資助刺激措施,而是通過國有企業和商業銀行,指導其增加支出。在此情況下,若缺少對產能增量的控制,則將帶來過度投資的高風險。

例如,在通過投資支出以實現經濟目標的政治優先性面前,控制產能過剩的努力顯得脆弱不堪。國家能源局于2月發文放寬對新建煤電項目審批的風險預警即是例證。

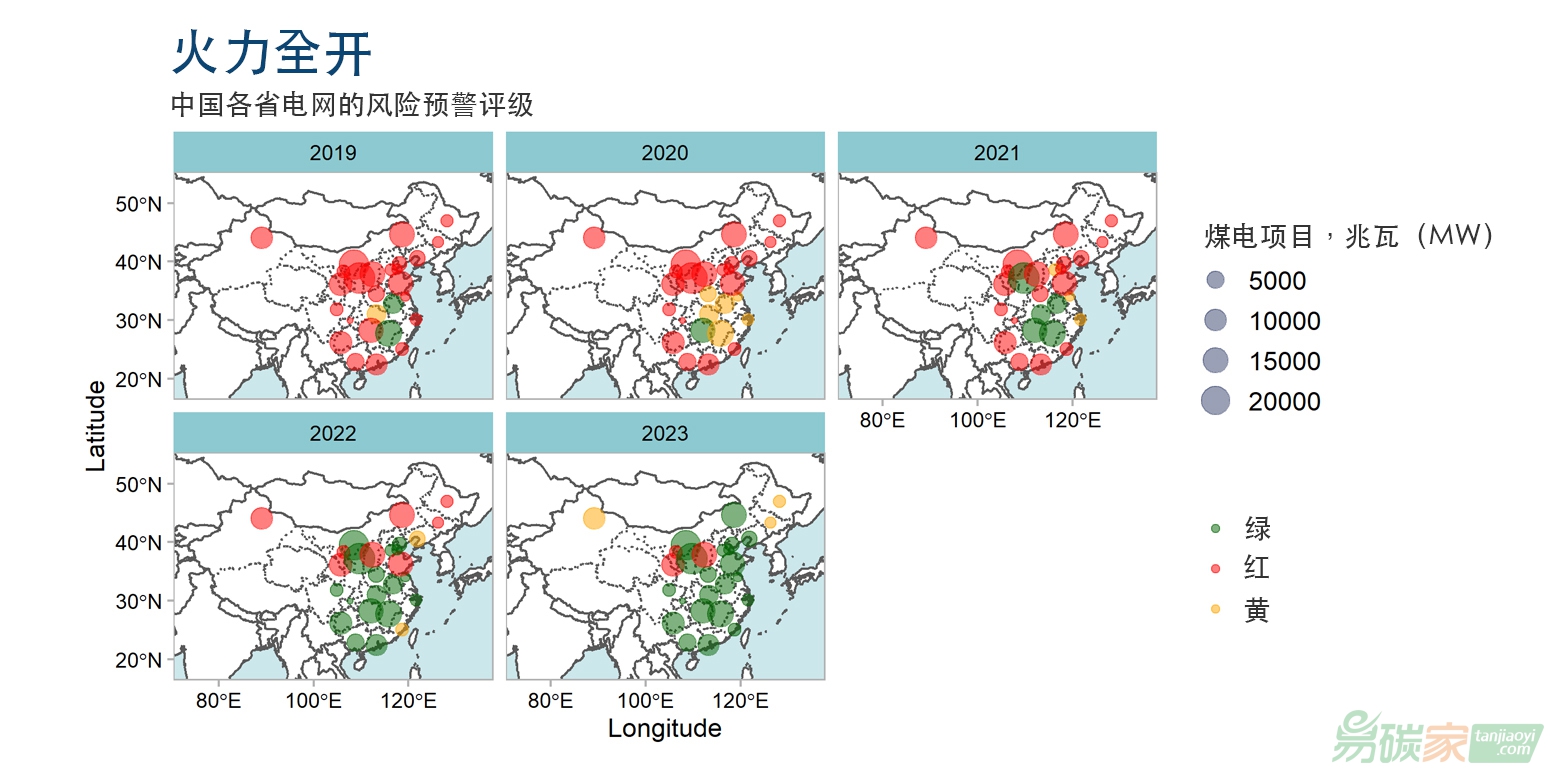

“風險預警系統”于2017年1月被首次引入,以防止產能過剩的省份批復新項目。一年前,該

政策涵蓋的中國31個省級電網中,只有21個獲準“綠燈”,但卻在上個月增至25個(如下圖所示)。

已規劃的新增燃煤發電容量的位置和規模(兆瓦,以各圓圈大小表示)。根據各省電網在“風險預警系統”|(亦作“紅綠燈”)

中所對應的狀態,對地圖進行了顏色編碼。其中,紅色表示新增產能不得獲得施工許可。來源:全球能源監測和國家能源局。圖表來源:作者。

該變化意義重大:在四個新亮起的“綠燈”電網區域內,已規劃的煤電總產能已經達到0.34億千瓦(34GW)。

根據全球能源監測(Global Energy Monitor)的數據,“風險預警評級”松動的情況在2019年的新項目活動中已經非常明顯。0.18億千瓦(18GW)的裝機容量在此期間開工或重啟建設,此前不活躍的0.37億千瓦(37GW)項目也被重新激活。

此外,為抵消新新型冠狀病毒帶來的經濟影響,中國政府過去幾周內宣布了重大基礎設施項目和其他刺激措施。但到目前為止,優先考慮清潔能源或其他綠色投資的舉措尚未被提及。

通過大量投資來刺激經濟發展的焦點以及近期向能源安全轉移的注意力(如下文所述),看起來是把對產能過剩和經濟可行性的擔憂拋在了一旁。

有人將中國總理李克強在2019年10月的一次活動中的言論理解為支持煤電擴張的信號。在該會議上形成了一項“新的能源安全戰略”,它更多強調煤炭的核心作用,而非可再生能源。

這被廣泛理解為在中美貿易戰之后,出于對能源安全的擔憂而向煤炭撤退。可是,中國在能源安全上的顧慮主要涉及石油,以及程度較輕的天然氣。

相反,

電力部門在可再生能源與煤炭之間的抉擇則在很大程度上是國內的資源之爭。 中國有各種各樣的原因降低其對可再生能源的雄心,但對外國能源依賴的擔憂并不在其列。