2019年11月,來自倫敦大學學院訪問學者,倫敦大學學院可持續資源研究院的首席研究員Nadia Ameli博士到訪中央財經大學綠色金融國際研究院,開展訪學工作。Ameli博士在能源經濟、氣候金融和金融

政策等領域有著深入的研究。在本期的評論文章中,Ameli博士將與我們分享她對于機構投資者信息披露工作的一些見解。

實現巴黎協定設立的氣候目標是一項重大的長期投資挑戰,既需要對低碳和

節能技術迅速進行大量的資金投入,也需要金融部門和氣候目標統一戰線[1]。滿足當下全球承諾的國家自主貢獻需要在2016至2030年間平均每年向低碳技術和能源效率(以下統稱“低碳”)領域投資1300億美元。滿足《巴黎協定》長期“遠低于2°C”的目標,投資金額則需要在此基礎上再增加兩到三倍[2]。

由于機構投資者管理資產規模大(OECD國家2017年總規模達84萬億美元),且負債時間跨度長,可能正好與氣候變化的時間跨度相匹配,所以機構投資者在氣候投資方面被寄予厚望。然而,目前全球機構投資者持有的低碳資產不到其總資產的1%,僅占2016年氣候融資總量的0.2% [3]。相反,機構投資基金對化石燃料資產的投資要多得多。約有7%的保險和養老基金的股票投資組合投向了化石燃料行業。如果將氣候敏感類行業放大到更廣的范圍(即化石燃料、公用事業、能源密集型、住房和

交通),機構投資者對這些領域的投資在其投資組合中的比重甚至高達45% [4]。

一旦

碳市場價值發生突變,集中在碳密集型資產上的機構投資就可能面臨“碳泡沫”的風險,這也可能影響金融穩定。英格蘭銀行行長Mark Carney在2015年首次談論了這個

問題[5]。在Carney的演講之后,金融穩定委員會回顧了外界公認的2008年金融危機產生的原因, 即危機產生的很大一部分原因是資產持有缺乏透明度。通過類比,金融穩定委員會成立了以產業為基礎的氣候相關財務信息披露工作組(TCFD)。

TCFD發揮作用的潛在假設是,將氣候相關的風險和機遇向全球所有主流金融參與者進行披露和審查便會導致投資者:(1)遠離碳密集型資產,以降低風險(2)轉向低碳投資領域,以從低碳市場和相關投資中獲利。然而,提高透明度便可將大量氣候融資從“棕色變為綠色”這種想法的理論基礎在于:假設市場將對信息做出理性反應——即在持有氣候相關的資產時,投資者會將氣候科學和政策宣傳中的信息與具體風險(和氣候相關的金融風險)聯系起來,以調整其投資支出。進一步來說,就是將責任放在加強金融透明度和有效(需求側)的氣候政策上。 這些氣候政策建立在巴黎協定的目標之上,且體現對低碳經濟的承諾,還要為碳定價釋放有效的經濟信號。

無論清楚與否,這個假設與所謂的“有效市場假說”是非常接近的[6],假定透明和正確的氣候政策環境下會有充足的資金流。但它隱含地免除了金融業自身在披露之外對其他監管行動的需要[7]。

二、經濟決策的三域框架

我們觀察了機構投資向低碳資產轉移的情景,也考慮了機構投資從碳密集型資產中撤資的情景 ——假設信息披露將推動市場對氣候變化的“外部性”作出有效反應。從政策角度而言,我們旨在探究信息透明度提高是否構成金融部門低碳轉型的首要動因,甚至是否夠得上主要動因。

我們采用經濟決策的三域框架[8]和來自機構投資者調研的經驗數據,來探究有效市場假說的一些局限。三域框架確定了經濟過程和決策之間互補域的存在:第一域,偏好,它反映了行為經濟學和組織經濟學的相關觀點,并以基于習慣、慣例、組織和網絡約束的相對短期行為為主;第二域,優化,基于新古典主義和福利經濟學假設,由在自由有效的市場中尋求效用最大化的理性經濟因素主導;以及第三域,轉型,結合制度經濟學和演化經濟學的相關理論,來探索長期型的經濟主體變化過程,包括對新技術、結構、基礎設施和機構的戰略投資等。在各種不同的時間范圍和參與者規模下,這三個域的因素都同時運作。在調研部分中,我們公示了與北美和歐洲32位專家的半結構化訪談的結果。這些專家來自養老基金、保險公司、學術界、資管界和開發性金融機構等。

三、本文的發現

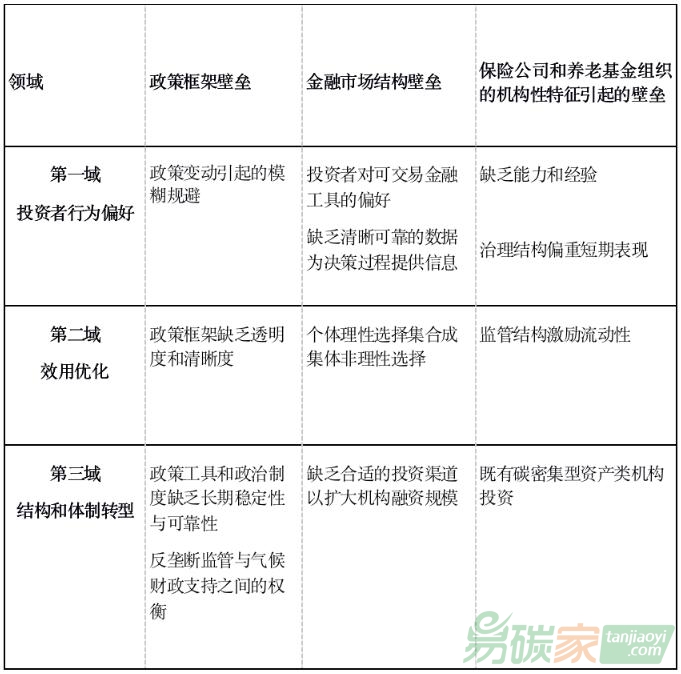

機構投資者的低碳投資挑戰包括若干壁壘和相互關聯的因素,這些壁壘和因素在三個決策領域同時運作,并產生于不同層面:(1)氣候政策框架層面(2)金融市場結構層面(3)保險公司和養老基金的治理結構與能力層面。第(1)層面上的壁壘原則上指向氣候政策的經典角色,即改變高

碳排放投資與低碳排放投資之間的激勵政策結構。第(2)和(3)層面反映了金融體系本身,即現存金融市場結構對低碳投資的銀行以及機構投資者具體特征和治理策略對低碳投資的影響。

投資者的工具偏好、信息缺乏、經驗、業務記錄以及模糊規避(第一域),加之低碳資產投資激勵措施薄弱(第二域),再加上適當投資渠道的缺乏、長期氣候目標未融入宏觀經濟和金融監管,以及傳統機構投資者對高碳資產的投資(第三域),這些因素都是阻礙低碳領域機構投資規模擴大的原因。(如表1所示)

表1:基于三域框架劃分的壁壘

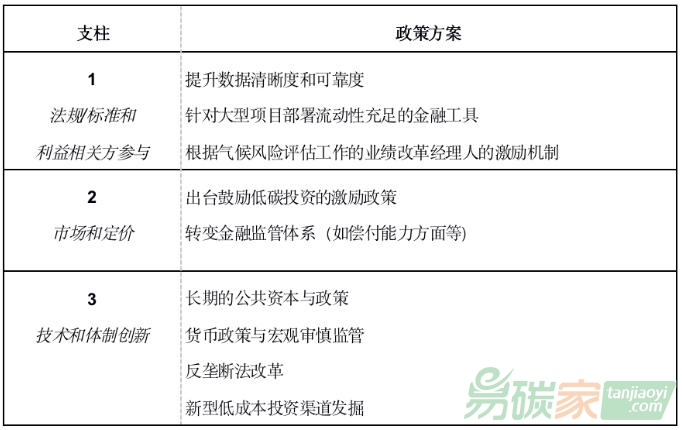

因此,要減少構成低碳投資障礙的因素,并鼓勵低碳投資規模的擴大,就需要采取系統性的行動,需要將行為實踐、定價框架、市場設計和結構壁壘等因素都考慮進來。關注標準和利益相關方參與的政策,如數據收集和報告標準等這可能可以使投資者克服短線決策的誘因;針對低碳項目規模化流動性融資工具,會進一步增加投資者在低碳經濟中的參與度;基于市場和定價工具而制定的政策能夠影響低碳投資的盈利能力,并增強其對投資者的吸引力;提倡技術、體制創新,促進文化交流的政策會為長期戰略性投資創造條件;特別的,在投資渠道的關鍵階段對長期資本進行戰略部署將會便利投資者投資規模的擴大,例如如通過開發性金融機構部署去風險工具,將項目集中打包,再輔之以長期的政策信號等都是有效的手段。(如表2所示)。

表2:基于三域框架的政策措施

對于加強信息透明就足以動員大規模投資從“棕色”領域撤資這一觀點,本文予以質疑。要促進保險公司和養老基金進行更多的低碳投資,需要同步出臺一系列的政策。這些政策需將上文提到的行為實踐、定價框架、市場設計和結構壁壘都納入考量,而不僅僅是采取TCFD建議中的信息披露這一點。提高信息透明度可能有助于解決投資者在決策過程中出現的經驗缺乏和數據不夠清晰可信等問題,也可能有助于更好地評估氣候相關問題及其潛在的財務影響,從而防止潛在的“碳泡沫”風險,避免金融體系在泡沫資產的披露(和再評估)下再次崩潰。這可能也是信息披露最應該解決的問題。人們希望,對“碳泡沫”風險的擔憂能夠鞭策機構投資者從“棕色資產”中撤資,轉而投資到清潔能源領域。然而,僅靠信息透明度這一項改變恐怕沒法影響其他領域(參考上文“三域框架”)的壁壘,特別是在長線思維和戰略性投資決策方面。

完整文章英文原文請見:Ameli N., P. Drummond, S. Bisaro, M. Grubb, H. Chenet (2019) “Climate finance and disclosure for institutional investors: why disclosure is not enough”, Climatic Change,https://link.springer.com/article/10.1007/s10584-019-02542-2

參考文獻

[1]COP21 decision 1/CP.20 (2015). Document available at

http://unfccc.int/files/meetings/lima_dec_2014/application/pdf/auv_cop20_lima_call_for_climate_action.pdf

[2] McCollum DL et al (2018) Energy investment needs for fulfilling the Paris agreement and achieving the sustainable development goals. Nat Energy 3:589-599.

[3]Buchner, B.K., P. Oliver, X. Wang, C. Carswell, C. Meattle, F. Mazza. (2017) Global Landscape of Climate Finance 2017, Climate Policy Initiative.

Oliver P., A. Clark, C. Meattle, B. Buchner (2018). Global climate finance: an updated view 2018, Climate Policy Initiative.

[4]Battiston, S., A. Mandel, I. Monasterolo, F. Schütze, G. Visentin (2017). A climate stress-test of the financial system. Nature Climate Change, 2017, 7, 283-288.

[5]Carney, M. (2015) ‘Breaking the Tragedy of the Horizon - climate change and financial stability’, Speech by Mr Mark Carney, Governor of the Bank of England and Chairman of the Financial Stability Board, at Lloyd’s of London, London, 29 September 2015. London: Bank of England.

[6]Fama, E (1970). "Efficient Capital Markets: A Review of Theory and Empirical Work". Journal of Finance. 25 (2): 383-417.

[7]Christophers, B. (2017) ‘Climate Change and Financial Instability: Risk Disclosure and the Problematics of Neoliberal Governance’, Annals of the American Association of Geographers, 107(5), 1108-1127.

[8]Grubb, M., Hourcade, J. C., Neuhoff, K. (2014). Planetary economics: Energy, climate change and the three domains of sustainable development. Abingdon/New York, NY: Routledge.

作者:

Nadia Ameli 倫敦大學學院可持續資源研究院,英國倫敦

Paul Drummond 倫敦大學學院可持續資源研究院,英國倫敦

Alexander Bisaro 全球氣候

論壇,德國柏林

Michael Grubb 倫敦大學學院可持續資源研究院,英國倫敦

Hugues Chenet 倫敦大學學院可持續資源研究院,英國倫敦;能源與繁榮學術中心(Chair Energy and Prosperity), 法國

翻譯:

王亞麗 中央財經大學綠色金融國際研究院研究員

蘇自強 中央財經大學綠色金融國際研究院科研助理