國際碳交易市場的發(fā)展現(xiàn)狀和趨勢展望

1.金融危機前迅猛發(fā)展,金融危機后在停滯中進入試探性復(fù)蘇

國際

碳交易市場的迅猛發(fā)展起源于2005年1月1日歐盟排放交易體系的執(zhí)行。根據(jù)世界銀行的統(tǒng)計,2005-2008年,全球碳交易額年均增長126.6%;碳交易量年年均增長59.5%。僅2008年一年,全球碳交易量達到48.1億噸二氧化碳當量(tCO2e),是2005年交易量的3倍。

但受全球金融危機的影響,歐盟溫室氣體排放大幅下降,客觀上降低了對

碳配額的需求,2009-2013年,碳交易市場總體低迷,

碳排放許可(EUA)、碳核證

減排量(CER)及減排單位(ERU)三項交易指標的月均價格均有所下跌(見圖3)。2008年后期,EUA價格從最高31歐元下降到10歐元以下。2009年之后有所復(fù)蘇,但隨著2012年歐盟

排放權(quán)交易體系(EU-ETS)第二階段的結(jié)束,歐盟碳配額發(fā)放過量和供需失衡的

問題凸顯出來,加之EU ETS體系運行規(guī)則缺乏靈活性,減排目標缺乏力度,配額嚴重過剩,EUA價格降至5歐元以下。

2013年,全球

碳市場交易總量約為104.2億噸二氧化碳當量(tCO2e),交易總額約為549.08億美元。相比于2012年全球碳市場交易總量變化甚微,而交易總額縮水近36.18%。這主要是因為歐盟碳市場的供求關(guān)系仍未能從根本上得到改善,碳價仍處于低位。2014年,全球碳市場出現(xiàn)明顯復(fù)蘇跡象。主要原因在于,一方面,據(jù)國際能源署(IEA)估計,全球溫室氣體排放量與2013年持平,估計二氧化碳排放量為323億噸,較年初預(yù)期明顯減少。另一方面,歐盟出臺了多項干預(yù)措施,著力解決碳配額過剩的問題,引發(fā)歐洲碳排放價格上漲。但2016年,歐美碳市場遭遇了眾多“黑天鵝”事件,受“英國公投脫歐”的影響,2016年6月23日公投后5天內(nèi),歐盟碳配額(EUA)跌幅達17%,甚至超過英鎊本身的跌幅。

2.全球統(tǒng)一碳市場仍未形成,歐盟、北美、亞洲等各地發(fā)展不均衡

目前世界上還沒有統(tǒng)一的國際排放權(quán)交易市場。在區(qū)域市場中,也存在不同的交易商品和合同結(jié)構(gòu),各市場對交易的管理規(guī)則也不相同。目前全球共有16個區(qū)域性、國家級和次國家級的碳交易體系在運轉(zhuǎn),包括歐盟整個區(qū)域和美國的部分州在內(nèi)。主要的碳交易市場如表1所示。

表1 全球主要碳市場概況

歐盟(EU ETS)依然是全球碳交易市場的引領(lǐng)者,自運行以來,碳產(chǎn)品交易量和交易額一直占全球總量的3/4以及上。2013年,EU ETS第三階段正式開始(2013年—2020年),多項重要改革開始執(zhí)行。

電力企業(yè)不再獲得免費配額,40%的配額通過拍賣而非免費的方式進入市場。而最引人注目的是2014年3月份正式實施的“推遲拍賣方案”(back-loading)。該方案將9000萬噸EUA進入市場的時間推遲。“推遲拍賣方案”僅僅是EU ETS機制改革的第一步,調(diào)整2020年后的排放限額也在計劃之中。此外,歐盟希望通過EU ETS將2030年的溫室氣體排放量在2005年基礎(chǔ)上削減43%,以實現(xiàn)其2030年的氣候變化控制目標。

美國目前還沒有建立全國統(tǒng)一的碳交易體系,但已有芝加哥氣候交易所、東部及中大西洋10個州區(qū)域溫室氣體減排倡議(RGGI)、加州全球變暖行動倡議等區(qū)域碳市場,進行配額交易和基于項目的自愿減排量交易。2013年起,RGGI提出了以縮緊配額總量和更改成本控制機制為核心的改革方案,該方案將2014年起每年的配額數(shù)量削減了45%以上。受此方案刺激,萎靡多年的RGGI碳市場重新煥發(fā)活力,市場價格穩(wěn)步上揚。

澳大利亞最初設(shè)計的碳價機制分兩個階段實施:2012年7月1日至2015年6月30日為固定碳價階段,固定碳價機制實施三年后,2015年7月1日自動過渡為溫室氣體總量控制和排放交易機制。2012年8月,澳大利亞宣布其碳市場將與EU ETS進行鏈接:2015年7月建立部分鏈接,澳大利亞可單方面進口EUA;最晚2018年7月1日實現(xiàn)完全鏈接,建成統(tǒng)一市場。

亞洲地區(qū)碳交易起步較晚。2012年5月2日,韓國國會通過了引入碳交易機制的法律,是第一個通過碳交易立法的亞洲國家。2015年1月1日,韓國碳交易機制運行啟動。該機制覆蓋占全國排放總量60%以上的300多家來自電力、

鋼鐵、

石化和紙漿等行業(yè)的大型排放企業(yè),在初始階段95%的排放配額將免費發(fā)放給企業(yè),剩下的比例將通過拍賣的方式進行分配。日本的幾個重要的碳交易市場,如東京、京都、同川的特點和覆蓋的范圍都不太相同,但總體來說,市場比較有限。

如果2017年中國碳市場如期啟動,將成為全球最大的國家級碳市場。據(jù)ICAP(國際碳行動合作組織)統(tǒng)計,到2017年底,全球?qū)⒂?9個碳交易體系運行,這些碳市場將負責(zé)超過70億噸的溫室氣體排放,其所在經(jīng)濟體貢獻著全球近一半的GDP,并占全球超過15%的碳排放量。

3.

碳金融產(chǎn)品創(chuàng)新迅速,發(fā)展中國家成為主要賣方市場

碳市場出現(xiàn)以后,相應(yīng)的碳排放配額和

碳減排信用交易也相應(yīng)出現(xiàn),交易所根據(jù)

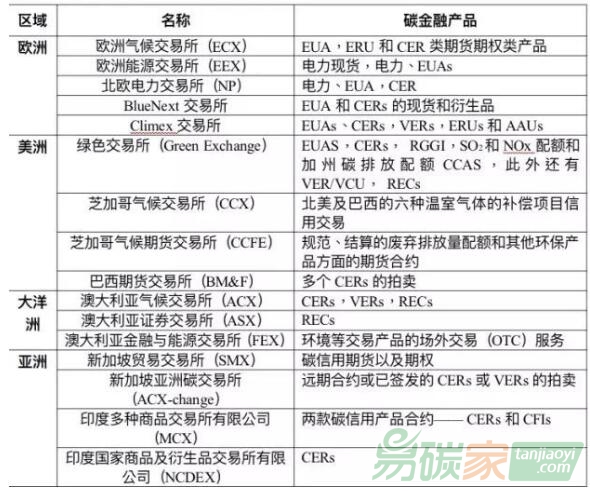

政策規(guī)定設(shè)計相應(yīng)的標準化合約產(chǎn)品,并提供交易的平臺,為碳市場提供流動性,幫助碳市場參與者平抑風(fēng)險。目前國際典型的碳金融交易工具主要包括碳遠期交易、碳期權(quán)、碳期貨以及碳金融產(chǎn)品的證券化四個大類(見表2)。一方面,開展碳交易權(quán)期貨及

衍生品交易,可以提供高效的信息交流平臺,形成公開透明的交易價格,既方便買賣雙方尋找交易對手,也為相關(guān)企業(yè)的排放權(quán)現(xiàn)貨交易提供權(quán)威公正的定價機制;另一方面可為相關(guān)現(xiàn)貨企業(yè)提供有效的避險工具,由于排放權(quán)項目建成以后需要運行較長時間,在此期間所產(chǎn)生的減排量價格也在不斷變化,通過碳排放權(quán)衍生品交易可以有效規(guī)避價格風(fēng)險。

表2 國外主要的碳排放權(quán)交易及其碳金融產(chǎn)品

在碳交易市場成立初期,大部分碳交易主要發(fā)生在發(fā)達國家之間,尤其是美國和加拿大。但是,雖然中國仍是合同核證減排量的最大來源,但非洲國家在2011年開始呈現(xiàn)強勢,占當年簽訂的2012年后核證減排量合同量的21%。

(二)國際碳交易市場的發(fā)展前景

雖然國際碳交易市場在發(fā)展中遇到了階段性問題,但總體來看,未來仍將是產(chǎn)品不斷豐富、交易逐步擴大的趨勢,碳金融衍生品將成為商業(yè)銀行金融創(chuàng)新的重要內(nèi)容之一。

一是全球經(jīng)濟向低碳轉(zhuǎn)型已是大勢所趨。從全球來看,在政府的支持下,消費者對環(huán)保產(chǎn)品和服務(wù)的需求與日俱增,公眾需求又促進低碳產(chǎn)業(yè)和金融產(chǎn)品不斷發(fā)展,由此形成一個良性循環(huán)。目前,全球各主要國家都將綠色發(fā)展作為經(jīng)濟增長的核心新動力。美國出臺了《美國清潔能源和安全法案》,日本和歐盟分別制訂了“綠色發(fā)展戰(zhàn)略”和“2020發(fā)展戰(zhàn)略”。據(jù)匯豐銀行預(yù)測,2010-2020年期間,全球低碳經(jīng)濟轉(zhuǎn)型需要的投資額度為10萬億美元。在國際能源組織設(shè)定的藍圖情景下(2050年在2007年基礎(chǔ)上,能源相關(guān)的碳排放減半),2010-2050年間在提高能源效率和發(fā)展可再生能源方面的投資也達到46萬億美元。

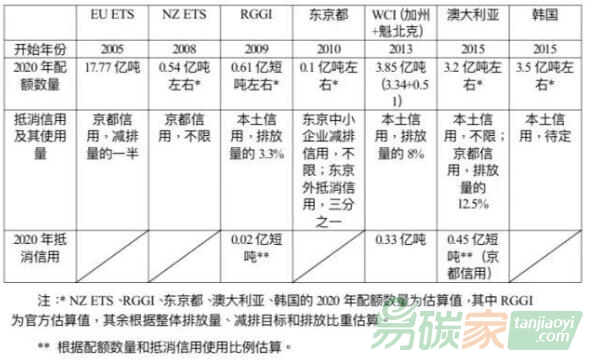

二是全球碳市場發(fā)展的深度和廣度將進一步加強。全球范圍內(nèi)碳排放權(quán)因為其稀缺性而呈現(xiàn)的資產(chǎn)化以及國際碳交易市場的統(tǒng)一和各國市場的聯(lián)結(jié),都已成為不可逆轉(zhuǎn)的趨勢。2013年之后,全球版圖上幾個較大規(guī)模的強制性ETS依法相繼確立,加州、魁北克、澳大利亞、韓國碳市陸續(xù)啟動,不僅有可能改變EU ETS一家獨大的局面,也會使得全球碳市場進一步向成熟市場邁進(2020年各主要碳市場的預(yù)計規(guī)模如表3所示)。目前,歐盟碳市場成功與多個國家在推進碳市場連接方面都進行了有益的探索,盡管連接形式有所不同,但總體來看,越相似的市場間越容易連接。如挪威碳市場從一開始就依照歐盟碳市場的指令進行設(shè)計,因此只需要通過已有的自由貿(mào)易區(qū)協(xié)議就可以進行相互交易。此外,加州與魁北克碳市場由于碳市場關(guān)鍵設(shè)計要素保持一致,也實現(xiàn)了雙向連接。預(yù)計到2020年,全球2/3的能源生產(chǎn)和工業(yè)生產(chǎn)都將會納入碳交易體系范圍內(nèi)受到管轄。

表3 2020年主要碳市場規(guī)模

三是近年來氣候變化談判取得重要進展,為推動全球碳市場發(fā)展奠定基礎(chǔ)。國際碳市場格局,正處于變革調(diào)整期。多哈會議之后,巴厘路線圖完成了歷史使命,德班會議對《京都議定書》第二承諾期作出安排,啟動綠色氣候基金。2014年中美共同發(fā)表《中美氣候變化聯(lián)合聲明》,為2015年底的巴黎會議商定“2020年后全球減排目標”提供了堅實基礎(chǔ)。2015年12月,法國巴黎氣候大會召開,并達成《聯(lián)合國氣候框架》,各方承諾將在本世紀下半葉實現(xiàn)溫室氣體凈零排放。

新的全球減排協(xié)議需要相應(yīng)碳市場機制建設(shè)。目前,歐盟正積極推動的新市場機制,包括行業(yè)

碳信用與行業(yè)總量控制與交易機制。此外,日本積極推動雙邊減排機制,韓國支持基于“國家適當減緩行動與政策”的碳信用機制。這些新市場機制,連同京都市場機制的存續(xù)與改革等問題,將撬動各國減排博弈,并伴隨新一輪氣候談判全過程。

四是碳金融產(chǎn)品深受青睞,金融創(chuàng)新快速推進。目前,零售類、投資類、資產(chǎn)類和保險類產(chǎn)品是全球主流的四類碳金融產(chǎn)品。發(fā)達國家銀行業(yè)以成熟的傳統(tǒng)金融產(chǎn)品為依托,在碳金融領(lǐng)域作了諸多的創(chuàng)新嘗試。如以個人、家庭和中小企業(yè)為主要目標客戶群的零售類金融產(chǎn)品,其特點是交易金額較小,風(fēng)險系數(shù)相對較低;能將公眾的消費行為與碳排放掛鉤,能使購買者既能得到一定的經(jīng)濟利益,同時又能履行一定的減排義務(wù)。以大型企業(yè)、機構(gòu)等團體為主要目標客戶的投資類碳金融產(chǎn)品,主要投向于清潔能源項目、能源技術(shù)開發(fā)項目等,一定程度上緩解了低碳技術(shù)投入資金不足問題,能夠改善銀行的融資結(jié)構(gòu),為低碳資金提供靈活的融資渠道。低

碳資產(chǎn)管理類產(chǎn)品當中最受歡迎的項目—低碳投資基金,國際上一般由政府主導(dǎo),由政府全部承擔(dān)出資、或通過征稅的方式、或政府與企業(yè)按比例共同出資,交易金額一般較大。除此之外,國際上大型保險公司和部分銀行還積極嘗試低碳保險類產(chǎn)品。

5群

5群")