1、能源安全至關重要,石油依舊是焦點所在

快速發展的能源行業凸顯了對能源安全

問題采取全面綜合、動態追蹤應對思路的重要性。2019年9月發生在沙特阿拉伯的襲擊事件表明,傳統的能源安全風險并未消失。與此同時,從網絡安全到極端天氣等一系列新型能源安全風險也需要各國保持警惕。在既定

政策情景中,到2040年將有近2600萬桶/日的石油通過馬六甲海峽,約2000萬桶/日的石油通過霍爾木茲海峽。石油船運的任何事件都可能嚴重影響

市場,應急石油儲備可以繼續在應對石油安全威脅方面發揮作用。

美國頁巖油氣產量長期保持在較高水平,重塑了全球能源市場、貿易流向和能源安全形勢。在既定政策情景中,到2030年預計美國石油產量增量將占到全球增量的85%,其天然氣產量增量占全球增量的30%;致密油產量將在2035年達到峰值,將從2018年的600萬桶/日增至1100萬桶/日。美國作為油氣出口國的地位將進一步鞏固,到2025年美國頁巖油氣總產量將會超過俄羅斯的油氣總產量。

美國石油產量增加將擠占OPEC國家和俄羅斯在全球石油供應中的份額。后兩者的占比將從2005年前后的55%下降到2030年的47%,全球石油供應更加多元化,這意味著單一組織控制國際石油市場將更加困難。部分主要生產國在油氣收入方面將面臨較大壓力,進一步凸顯了這些國家努力實現經濟多樣化的重要性。

無論全球能源如何發展,世界仍然嚴重依賴中東的石油供應。到目前為止,中東地區仍然是國際石油市場最大的凈供應方,也是液化天然氣的重要出口地區。在既定政策情景中,到2040年在印度進口需求翻番帶動下,80%的國際石油貿易目的地在亞洲。

電力成為現代能源安全的核心。可再生能源成本降低和數字技術進步為能源轉型帶來了巨大的機遇,同時也帶來了一些新型能源安全風險。政策制定者和監管者必須迅速采取行動,以跟上技術變革的步伐并滿足電力系統靈活運行的需求。儲能市場的設計、電動汽車與電網的雙向互動、數據隱私等問題都有可能使消費者面臨新的風險。

2、世界能源可實現快速轉型,但發展方向和速度需要政策引導

頁巖革命以及上游和中游超過1萬億美元的投資正在使美國成為石油和天然氣凈出口國。頁巖革命始于20世紀70年代美國政府開始資助一系列研究和開發項目,之后政府繼續提供稅收優惠政策、市場改革措施和合作計劃,為私營企業自主創新發展,參與項目投資和快速降低成本提供了平臺。

太陽能光伏和其他一些可再生能源技術(主要在電力行業)同樣正經歷著從最初靠政策和財政支持轉向大規模商業開發。實現能源系統整體轉型需要在更廣泛的能源技術領域取得進展,包括能效、二氧化碳捕集利用和封存、氫能、核能和其他方面。同時,還需要所有相關行業采取行動,而不僅僅是電力行業。

只有政府能夠營造決定能源創新和投資的環境,向業界傳遞關于能源行業未來發展道路的明確信號和清晰方向。既要滿足包括能源普及性在內日益增長的能源需求,同時又要減少排放,是一項艱巨的任務,需要各界廣泛參與,但各國政府必須發揮引領作用。來自個人、民間組織、企業和投資者的倡議可以產生重大影響,但各國政府才是重塑能源體系、推動全球能源變革的最重要力量。

3、石油需求增速將趨于平穩,各類能源競爭激烈

2025年后全球石油需求增長將明顯放緩,2030-2040年將趨于平穩。在既定政策情景中,未來一段時期長途貨運、水運、

航空以及

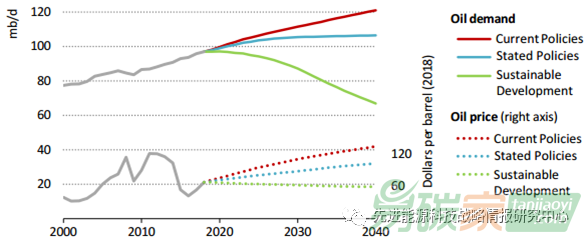

石化行業對石油的需求將繼續增長。但由于燃油經濟性提高和燃料替代(主要由電能替代),乘用車石油需求在2030年前達到峰值。因此,2018-2025年期間,全球石油需求將從9700萬桶/日年均增加100萬桶/日。2025年后全球石油需求增速將放緩,2030-2040年期間年均增加10萬桶/日,到2040年達到1.06億桶/日。而在可持續發展情景中,石油需求將很快達峰后到2040年回落至6700萬桶/日,相當于1997年水平。

圖1 2018-2040年不同情景下全球石油需求和價格變化態勢(左軸單位:百萬桶/日,右軸單位:美元/桶)

煤炭、天然氣和可再生能源三者正激烈爭奪亞洲快速增長經濟體中電力和供暖部門的份額。煤炭是大多數亞洲發展中國家目前使用的主要能源。在以中國和印度為代表的國家中,可再生能源是煤炭在電力行業的主要挑戰者。亞洲發展中國家占到全球可再生能源發電量增量的一半以上。工業和居民天然氣需求(尤其是中國)的持續快速增長,激發了全球范圍內對新建液化天然氣供應和天然氣管網的投資浪潮。

非洲對全球能源發展趨勢的影響越來越大。到2040年,非洲石油需求增長幅度會大于中國,同時受近年來該地區一系列重大氣田的發現等因素影響,其天然氣需求量也將大幅增長。對非洲而言,最大的變數是未來其太陽能光伏的增長速度。作為太陽能資源最豐富的大陸,太陽能光伏可以為其中許多人提供最經濟的電力。

4、不論全球能源需求總量增速如何,電力需求都將以更快速度增長

在既定政策情景中,到2040年之前全球能源需求年均增速為1%。其中一半以上由低碳能源提供,光伏的貢獻最大。同時,得益于液化天然氣貿易的增加,天然氣提供了未來三分之一的能源需求增量。2030-2040年,石油需求會趨于平穩,而煤炭需求量則將有所下降。以電力為代表的一些能源部門將經歷快速變革。

電力是現代經濟的核心,在既定政策情景中,電力需求的增長速度是能源需求總量增速的兩倍多。在既定政策情景中,到2040年全球電力需求年均增速將達到2.1%。工業(特別是中國的工業)是電力需求增長的最主要部門,其次是家用電器、制冷設備和電動汽車。在可持續發展情景中,電力是除了可再生能源直接利用和氫能外,到2040年需求還在不斷增長的少數能源品種之一,其增長主要來自電動汽車。到2040年,電力在終端能源需求中占比將超過石油,而目前其占比不到石油的一半。

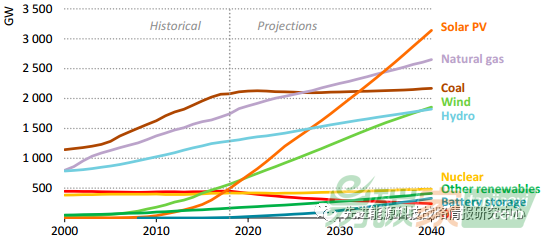

在既定政策情景中,太陽能光伏成為全球電力裝機中占比最大的發電類型。2025年左右,可再生能源在發電結構中占比將超過煤炭,這主要得益于風能和太陽能光伏發電的持續增加。可再生能源在總發電量中占比將從2018年的26%增長至2040年的44%。風能和太陽能光伏發電增速最為搶眼,但水力發電仍占據可再生能源發電的主要份額,2040年占全球總發電量的15%。

圖2 2018-2040年不同能源資源電力裝機容量變化態勢(單位:GW)

海上風電將加速發展,到2040年有望吸引萬億美元投資。海上風電資源開發潛力巨大,可以滿足數倍于當前的全球電力需求。盡管海上風電具有波動性,但由于其采用更大的風力機組,可以在遠離海岸的地方獲得更強更穩的風力,因此其運行小時數比太陽能光伏和陸上風電更高。此外,還有更多的新技術即將涌現,包括可以開辟新資源和新市場的浮動式風力發電機。到2040年,海上風電項目越來越具有成本競爭力,有望吸引萬億美元投資,裝機容量將增加15倍。歐洲在海上風電領域取得的成功激發了中國、美國和其他國家的興趣。在可持續發展情景中,海上風電與陸上風電聯合發力,成為歐盟的主要發電來源,為歐洲電力行業的全面脫碳鋪平了道路。如果海上風電成為制氫的主要能源,其推廣速度甚至會更快。

電池成本是影響電力市場和電動汽車發展的關鍵因素。在既定政策情景中,到2040年全球電池容量將增加40倍。電力系統對靈活性的需求不斷增加,尤其是在印度。印度將是能源需求總量增長最多的國家,在既定政策情景中,隨著電池成本的大幅降低,到2040年印度將安裝約120吉瓦的儲能設備。當規模效應進一步凸顯或電池技術取得重大突破時,到2040年電池成本可以進一步降低40%。太陽能和電池儲能結合的發電站將成為非常有吸引力的經濟和環境方案,大大削減印度對新建燃煤電廠的投資預算。

5、大幅提高能效是向可持續能源系統轉型的主要推動力

全球能源效率改善進展緩慢。在供暖、制冷、照明、出行和其他能源需求不斷增加的背景下,全球能源強度(單位產值所消耗的能源)下降速度正在放緩。2018年,全球能源強度僅降低了1.2%,約為2010年以來平均水平的一半。這一結果從側面反映出新的能效政策和已有能效措施的作用出現弱化。

加速提高能效是使世界邁向可持續發展情景最重要的決定性因素。充分利用所有經濟可行的能效提升技術和方法,每年可使全球能源強度降低3%以上。包括努力提高

鋼鐵、鋁、

水泥和塑料等材料的高效設計、使用和回收。提高“材料效率”足以降低這些行業排放量的增長。同時也包括使用數字化、智能化的創新工具,如將電力需求調整到一天當中成本更低、排放強度更低的時段,降低消費者的電費支出,維護電力系統平衡,同時也有助于減少排放。

6、現有燃煤電廠需要解決與煤炭相關的排放

若要改變當前的全球排放趨勢,不僅要關注新的能源基礎設施,還要關注現有能源系統“鎖定效應”帶來的排放。這意味著要解決現有發電廠、工廠、貨船和其他資本密集型基礎設施的排放。盡管電力行業變化迅速,但在既定政策情景中,與電力相關的二氧化碳年排放量并未下降。一個重要的原因是,存量燃煤機組還有很長的服役期,而它們占到當前能源相關排放總量的30%。

在過去的20年里,亞洲占全球新建燃煤發電裝機容量的90%,這些發電機組未來的服役期可能會很長。亞洲發展中經濟體現有燃煤機組平均只有12年的運行年限。報告提出了三種可以減少存量燃煤電廠排放量的方案:一是增加二氧化碳捕集、利用和封存(CCUS)裝置,或對現有燃煤電廠進行耦合生物質發電技術改造;二是調整燃煤電廠定位,在降低運行小時數的同時,為電力系統提供可靠容量和靈活性;三是讓燃煤機組提前退役。在可持續發展情景中,2080吉瓦存量燃煤機組中的大部分將采用上述三個方案中的某一個。

7、天然氣將在未來能源系統中發揮關鍵作用

天然氣管網是將能源輸送到消費者的重要通道,通常情況下其比電網輸送的能源更多,并且其輸送的能源品種不局限于天然氣,具有很好的靈活性。從能源安全的角度來看,并行的天然氣管網和電網可以成為互補。從能源轉型的角度來看,天然氣可以替代污染更嚴重的燃料,快速實現短期環境效益。從長遠來看,天然氣管網能否輸送真正的低碳或零碳能源,如低碳的氫能和生物甲烷,是一個更重要的議題。

盡管氫能目前生產成本相對較高,但已經引起各界的關注。將其摻入天然氣管網提供了一種擴大供應和降低成本的新方案。報告對生物甲烷供應(利用有機廢物和殘渣進行生產)可持續發展潛力的評估表明,生物甲烷可以滿足目前約20%的天然氣需求。隨著對減少二氧化碳和甲烷排放的價值認識的提高,以上兩種方案的成本競爭力將進一步提高。