自2016年G20杭州峰會首次將“綠色金融”寫入峰會公報以來,綠色金融全球共識不斷發展。為了確保資金真正用于綠色項目,許多國家和國際組織出臺了綠色金融標準。但不同標準之間存在差異,不利于提升綠色金融

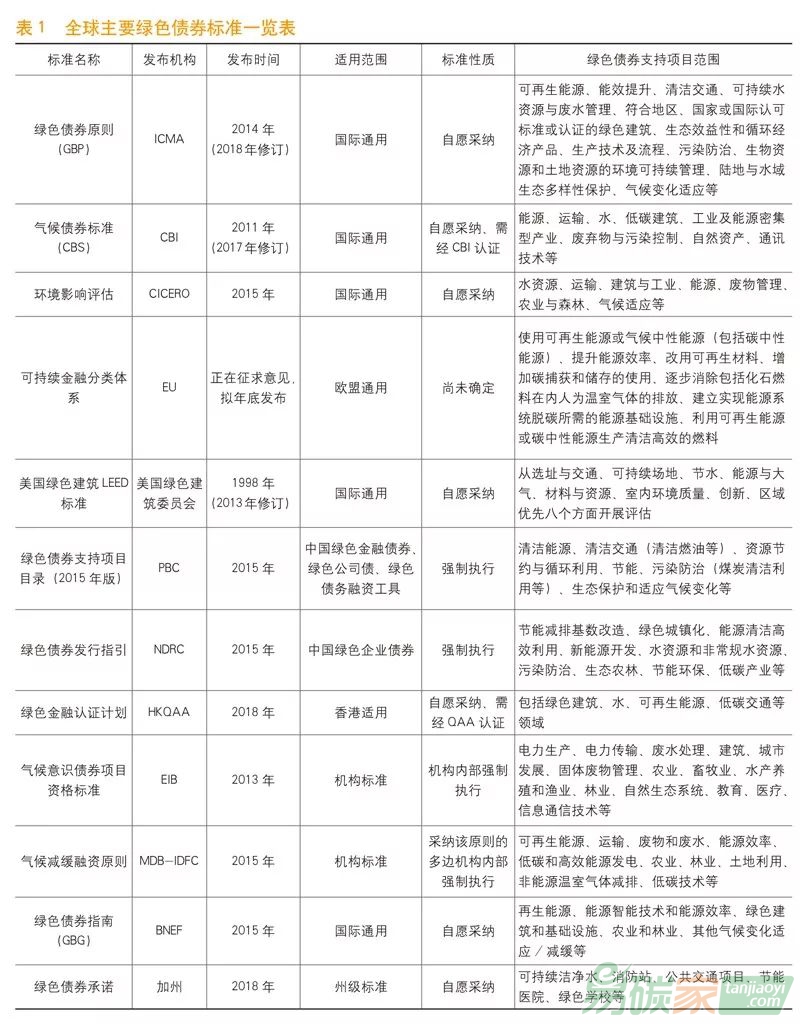

目前,全球影響力較大的綠色債券標準有12個(見表1)。按照出臺主體的不同可分為以下三類。

在國際和區域組織層面,認可度較高、已被市場主體廣泛采用的綠色債券標準主要是國際資本市場協會(ICMA)推出的綠色債券原則(GBP)和氣候債券倡議組織(CBI)推出的氣候債券標準(CBS)。歐洲投資銀行(EIB)推出的《氣候意識債券項目資格標準》、多邊開發銀行—國際開發金融俱樂部(MDB—IDFC)推出的《氣候減緩融資原則》,主要作為本機構發行綠色/氣候債券的標準。此外,歐盟近期公布了《可持續金融分類體系》并向全球征求意見,擬將其作為綠色債券、氣候債券發行的依據和參考。

在國家和地區層面,美國和中國作為全球最大的綠色債券發行國,出臺的綠色債券標準具有重要影響力。美國在聯邦層面沒有專門的綠色債券標準,個別州出臺了由發行人自愿采納的標準,如加利福尼亞州的《綠色債券承諾》。美國發行人一般根據GBP、CBS、國際氣候和環境研究中心(CICERO)推出的《環境影響評估》及美國綠色建筑委員會出臺的《美國綠色建筑LEED標準》等準則,結合募集資金用途自主確定是否標識為綠色債券,并酌情引入第二方意見或

第三方認證。例如,過去幾年,美國最大的綠色債券發行人房利美(Fannie Mae)即依據《美國綠色建筑LEED標準》發行綠色按揭抵押證券(MBS)。中國綠色債券標準主要包括中國人民銀行出臺的《綠色債券支持項目目錄(2015年版)》和國家發展改革委出臺的《綠色債券發行指引》。此外,中國

香港地區品質保證局(HKQAA)推出的綠色金融認證計劃,參考GBP、CBS等國際規則確定了綠色債券支持項目范圍,并對符合條件發行人的認證費用給予了補助。

在市場機構層面,彭博下屬的新能源金融(Bloomberg NEF)發布了《綠色債券指南》(Green Bond Guide)。

綠色信貸標準

影響力較大的綠色信貸標準有六項。

國際和區域層面。一是赤道原則(EPs)。EPs由國際金融公司聯合十家銀行共同推出,是金融機構在授信過程中自愿采納的環境風險管理原則。目前,全球共有37個國家的97家金融機構宣布采納EPs;中國有興業銀行、

江蘇銀行和湖州銀行三家赤道銀行。二是綠色信貸原則(GLP)。GLP由貸款市場協會、亞太貸款市場協會、銀團及貸款轉讓協會共同推出,參考GBP對綠色信貸支持范圍進行了概括性規定。三是歐盟正在征求意見的《可持續金融分類體系》,未來也適用于綠色信貸。

國家層面。中國是目前全球唯一建立了完整綠色信貸制度框架并連續多年開展專項統計的國家,主要標準包括中國銀保監會出臺的《綠色信貸指引》《綠色信貸統計制度》和中國人民銀行出臺的《綠色貸款專項統計制度》。此外,近年來,21個國家借鑒中國經驗發布了綠色信貸

政策,對綠色信貸投向進行了規定,包括孟加拉、巴西、柬埔寨等。上述國家經濟規模相對較小,綠色信貸體量整體不大。

市場機構層面。美國的紐約綠色銀行出臺了《紐約綠色銀行項目標準》。

主要綠色金融標準對比

上述由主流國際組織或政府出臺、公信度較高、權威性較強、影響力較大的標準在大的涵蓋范圍上正逐步趨同,但在細節方面還存在一定差異。

第一,具體針對范圍不同。由于不同發布主體在所處國家的資源稟賦特點和經濟發展階段、核心訴求和重點關切、標準用途等方面有所區別,不同標準在針對領域上還存在一定差別。例如,歐洲標準及CBS的關注重點集中于氣候變化的減緩與適應,美國綠色金融支持的重點領域在于綠色建筑,我國綠色金融的關注領域集中于

節能、污染防治、資源節約與循環利用、清潔

交通、清潔能源以及生態保護和適應氣候變化等六個方面,GBP在上述領域基礎上還包括陸地和水生物多樣性保護等更為寬泛的范圍。其中,各項標準的最大差異在于是否將化石能源的清潔利用和改造納入綠色金融支持范圍。目前除中國外,歐洲標準、GBP、CBS等均不包含化石能源項目。

第二,精細度不同。這主要體現在標準的目錄層級上。綠色債券方面,GBP針對的綠色項目僅存在一級目錄,認定標準較為籠統;CBS、EIB標準及中國綠色債券目錄等細分到三級目錄,詳細規定了綠色債券募集資金投向的具體項目。綠色信貸方面,EPs是原則性表述,未對項目類別進行詳細規定,僅對投資項目的環境風險管理提出原則性要求;GLP僅包括一級目錄,對貸款投向進行了較為寬泛的界定;中國的綠色信貸目錄詳細規定了貸款投向的具體項目、對項目標準進行了解釋說明,并對后續資金管理和信息披露等內容進行了嚴格要求。

第三,執行力不同。歐美標準及多數通行國際標準由市場主體自愿采用或遵守;金融工具的綠色屬性由中介機構認證或由投資者進行甄別。政府監管部門一般不負責審批管理,主要對發行人的信息披露等內容進行要求。而中國綠色債券、綠色信貸等標準均由監管部門出臺,具有強制執行力;監管部門對相關產品工具的發行審核、資金投向等具有審批或管理權限。

推動我國標準與全球主要綠色金融標準趨同的重要意義

我國推動國內綠色金融標準與國際主流標準趨同具有重要的現實意義,主要體現在以下方面。

第一,有利于促進我國綠色金融行業發展。標準統一有利于降低綠色資本跨境流動成本、提升跨境流動便利性,引進更多境外資本參與國內綠色金融市場發展和綠色項目建設,進一步提升國內綠色金融產品工具的公信力,為國內綠色金融行業的整體發展提供強大動力。

第二,有利于提升我國綠色金融的國際聲譽及影響力。我國綠色金融標準多由官方部門出臺,國際社會對我國標準的關注度極高。推動國內外主要綠色金融標準趨同,有利于提高國際投資者對我國綠色金融標準和市場的認可度,進一步擴大綠色金融國際合作。目前,我國作為綠色金融領域的國際領軍者,已與諸多國家和國際組織開展了豐富多樣的合作。借助綠色金融標準合作廣結良緣,也是我國深度參與構建更合理的國際金融治理體系的重要契機。

第三,有利于推動中歐全方位合作。中歐是綠色金融理念的積極倡導者和踐行者,擁有全球排名前列的綠色金融市場。推動中歐綠色金融標準趨同,有利于密切中歐綠色金融市場交流,為中歐經濟金融全方位合作奠定基礎。

第四,有利于提升中歐綠色金融標準對美國市場的影響力。中歐標準趨同后,可進一步在美國推廣,通過市場力量促進中美綠色金融市場互聯互通,帶動更多領域中美務實合作,實現中美更密切的利益捆綁。這將有助于增強我國在與美國對話談判中的話語權,更好維護國家利益。

第五,有利于推動綠色“一帶一路”建設。近年來,中歐美等市場主體在“一帶一路”區域的投資日益增長。為保證“一帶一路”投資符合沿線國家的生態環保要求,中國牽頭發起了《中國對外投資環境風險管理倡議》《“一帶一路”綠色投資原則》。將中歐共同標準推廣至“一帶一路”投資實踐,既有利于吸引更多綠色資本參與“一帶一路”建設,也有利于確保 “一帶一路”投資的綠色化,避免環境風險。

推動我國與全球主要綠色金融標準趨同的路徑

國內外標準趨同的關鍵在于統一對化石能源綠色屬性的認定

綠色金融標準的核心是如何界定項目是否綠色,這也是影響綠色資本跨境流動的關鍵因素。如前所述,目前中外綠色金融標準的最大差異在于如何認定化石能源項目的綠色屬性。從化石能源行業的融資需求看,我國將化石能源項目從綠色金融支持范圍中剔除具備可行性。當前我國產業政策限制新建類化石能源項目建設,原有大型化石能源項目的節能環保改造也已基本完成。化石能源行業不存在大規模的新增融資需求,且相關融資可通過非綠色金融工具進行。目前我國綠色金融市場仍處于發展初期,綠色信貸在全部信貸中的占比不足10%,綠色債券在全部債券中的占比不足1%,大量金融工具對融資標的的綠色屬性仍無明確要求。

此外,不同綠色金融標準及制度規定在審核管理、信息披露、激勵約束等方面的規定不盡相同。這些差異與法律制度有關,不必強求完全一致。

國內外綠色金融標準趨同的路徑

第一,完善國內綠色金融標準。我國綠色金融在國際市場上占比較高、影響較大。我國有必要也有條件聯合相關地區、國家和國際組織,分階段、分步驟推動主要綠色金融標準趨同,前提是完善我國綠色金融標準體系及配套措施。綠色金融標準是多層次的,應由不同部門和機構根據自身定位、職能及目標制定精細度和執行力不同的標準。例如,由監管部門研究確定基本原則和政策框架,培育評估認證和第三方評級機構,加強信息披露等配套制度安排,為市場機構更好地遵守和應用標準提供良好的政策工具。同時,由行業協會、自律機制和市場機構等制定相應層級、約束力各異的實施細則。

第二,首先研究推動中歐綠色金融標準趨同。以我國修訂綠色債券和綠色信貸目錄、歐盟出臺《可持續金融分類體系》為契機,首先推動中歐綠色金融標準趨同。第一步,參考主流國際標準,在綠色債券、綠色信貸標準制定過程中盡量提高中歐標準中相同項目的比例,并將這些相同的項目確定為中歐綠色金融標準的互認范圍。對支持項目屬于互認范圍內的綠色債券等工具互認評估認證結果、統一信息披露和資金管理要求,以降低綠色資本跨境流動的難度和成本。第二步,逐步減小中歐綠色金融標準的非互認范圍。例如,通過談判協商,將歐洲標準未涵蓋但我國標準支持的項目納入歐洲標準;或我國逐步調整標準范圍,在一定期限內將非互認部分項目的綠色金融支持降低為零。第三步,在目前尚未建立成熟標準的綠色基金、綠色保險等領域,中歐相關主管部門要加強合作交流,爭取在標準制定之初實現趨同。

第三,將趨同后的中歐綠色金融標準進一步推廣至包括美國在內的其他國家和地區。美國等發達國家的綠色金融發展大體走自下而上的路徑,市場主體的投資習慣對標準制定和出臺具有較大影響。若中歐形成統一標準進而影響美國投資者的投資行為,在美國市場形成穩定持續的投資習慣和規模較大的存量市場,便可逐步影響甚至同化美國相關綠色金融標準。

第四,積極參與國際相關標準制定。繼續積極參與國際標準化組織可持續金融技術委員會(ISO/TC322)的工作。在可持續金融國際標準制定過程中,積極輸出我國理念,提高國際標準與我國標準的兼容度。

需要注意的是,綠色金融政策的轉向和標準的調整,短期內可能對國內某些行業、企業和項目產生一定負面影響,也可能引發國際社會對我國部分已有綠色投資項目的質疑。因此,人民銀行牽頭的綠色金融標準工作組等組織要加強與國內相關部門和國際社會的溝通交流,做好宣傳、解釋、推介工作,確保標準趨同工作穩步有序推進。