廣東省2019年度

碳排放配額分配實施方案已于近日發布,新一年度配額總量較往年有所提高,配額分配的科學性和公平性進一步提升,除

鋼鐵行業外,其他行業配額分配方法較2018年基本維持穩定,總體而言,2019年度企業配額分配仍然呈現穩中偏緊的特性。

一、配額總量及有償配額發放歷年情況對比

2019年度,共有來自

電力、

水泥、鋼鐵、

石化、

造紙、民航等6個行業,年排放2萬噸二氧化碳及以上的242家控排企業和37家新建項目納入碳排放管理和交易。配額總量為4.65億噸,其中,控排企業配額4.38億噸,儲備配額0.27億噸,儲備配額包括新建項目企業有償配額和

市場調節配額。2019年度配額有償發放總量原則上控制在500萬噸以內,采用不定期競價發放的形式。

二、各行業歷年基準值對比

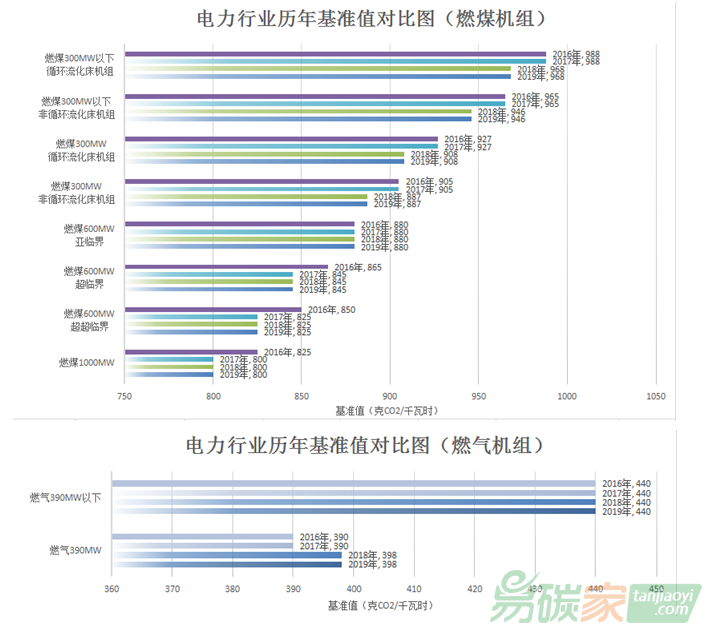

(一)電力行業

電力行業2019年度,增設了分布式燃料熱電聯產機組基準線。同時對特殊燃料發電機組給予明確定義,即摻燒燃料燃燒排放占機組全部排放比例不小于10%。歷年基準值對比如下:

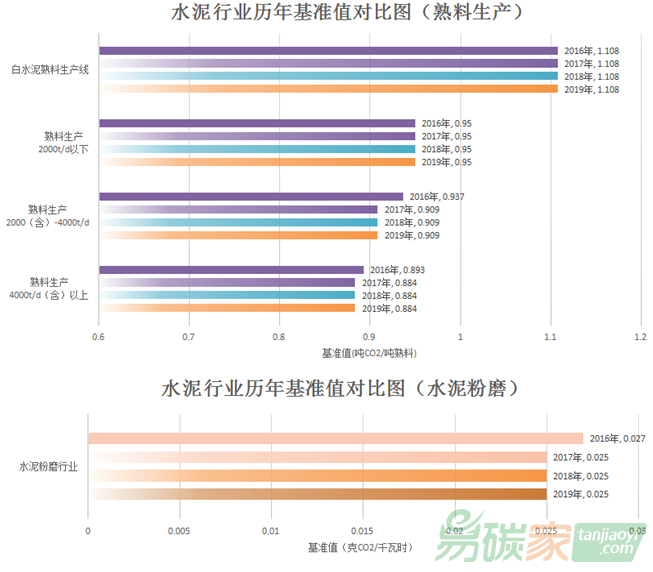

(二)水泥行業

水泥行業2019年度將其他粉磨企業(工序)配額由歷史法調整為歷史強度法。歷年基準值對比如下:

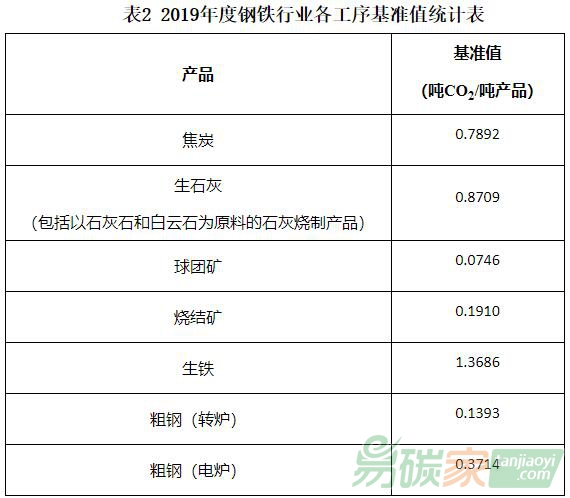

(三)鋼鐵行業

2019年鋼鐵行業配額分配方案較之前,不再區分長短流程企業,而是改為細分工序進行分配,按照生產工序分為九個部分:煉焦、石灰燒制、球團、燒結、煉鐵、煉鋼(轉爐)、煉鋼(電爐)、鋼壓延與加工、自備電廠,配額為本企業各生產工序配額之和。其中煉焦、石灰燒制、球團、燒結、煉鐵、煉鋼工序采用基準法分配配額,鋼壓延與加工工序采用歷史法分配配額,自備電廠采用歷史強度法分配配額。計算公式如下:

企業配額=各基準法工序產品產量×各基準法工序產品對應基準值+鋼壓延與加工工序配額+自備電廠配額

基準法各工序基準值如下:

由于2019年鋼鐵行業配額分配將基準法各工序產品細分,往年長流程基準法各產品基準值較今年已不再具有可比性。總體而言,按細分工序進行分配,提高了科學性和公平性,在企業層面配額總量較往年會有一定程度緊縮。

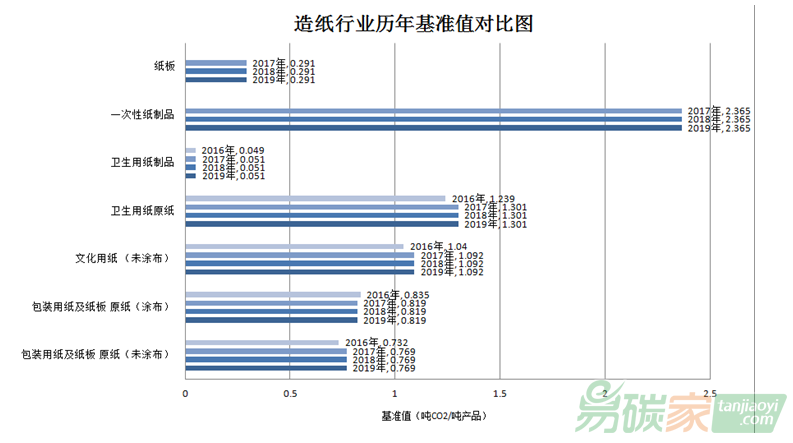

(四)造紙行業

2019年度造紙行業配額分配基準線基準值較2018年度沒有變化,歷年基準值對比如下:

造紙行業2018年度將自備電廠分為使用天然氣和使用非天然氣兩類設定能源修正因子,將非天然氣自備電廠能源修正因子調低,部分企業由此產生配額缺口,預期在2019年度此情況仍將持續。

(五)民航行業

2019年度民航行業配額分配基準線基準值較2018年度沒有變化,歷年基準值對比如下:

三、市場分析

從配額總量上來看,2019年度較2018年度增加了4300萬噸,達到歷年最高,這主要是由于新納入的企業碳排放量較大,如寶鋼湛江鋼鐵有限公司等,同時,已有控排企業的新建項目轉入控排企業范圍,這也使得今年控排企業配額總量較往年有了較大提升,如中海殼牌石油

化工有限公司二期工程(乙烯)等。2019年度有償發放計劃總量上限500萬噸,較往年的200萬噸有較大提升,預期在控排企業配額發放有所緊縮的情況下,市場可能存在一定的缺口,調升有償發放總量有利于后期應對市場需求,預計2019履約年度有可能重啟配額有償競價。

抵消機制產品上,2018年度可用于廣東市場抵消的

ccer和PHCER總量原則上控制在150萬噸以內,而2019年度可用于抵消的CCER和PHCER總量并未在此次分配方案中予以明確。作為PHCER市場貢獻較大的林業

碳普惠項目,在2019年修訂版的林業

碳匯碳普惠

方法學中已經明確將適用的地區限定為全省省定貧困村和試點地區省主體功能區規劃確定的生態發展區域,調整的適用地區既有限縮又有放大,預期新一年度的PHCER項目簽發仍將主要以省定貧困村項目為主,可抵消總量也將參考此因素制定。

為應對全國

碳市場可能在2020年啟動實際履約的情況,2019年分配方案中明確,若廣東省有關企業在2020年5月31日前確定在全國碳市場正式履約,則省生態環境廳將研究處置方案,避免重復管理的

問題。這一規定明確了廣東省相關企業是否在廣東碳市場履約的時間節點,有利于穩定市場預期。

綜上,在排除全國碳市場不可預期的影響下,2019年度,消納歷史富余配額仍是廣東碳市場主基調,配額供給端偏緊,需求端增加的趨勢將進一步凸顯。

(本分析報告僅供參考,不作為投資依據)