通過對(duì)具體案例的分析,可以使分析和建議不脫離實(shí)踐過程。因此,筆者將在接下來的三篇案例中分別介紹中國、新加坡和菲律賓的三家亞洲綠色債券發(fā)行機(jī)構(gòu)。每個(gè)案例的分析主要包括基于發(fā)行人、評(píng)級(jí)機(jī)構(gòu)和交易所的官方材料,同時(shí)筆者與各機(jī)構(gòu)相關(guān)人員進(jìn)行了深入訪談,為在文末提出的建議提供了一手信息,使人們能更詳細(xì)地了解在整個(gè)發(fā)行過程中各機(jī)構(gòu)內(nèi)部的動(dòng)機(jī)和考慮。在本篇案例中,筆者將通過對(duì)第一個(gè)案例——中國工商銀行的綠色債券發(fā)行的介紹,并分別對(duì)綠色債券標(biāo)準(zhǔn)設(shè)置、公眾支持、示范效應(yīng)剖析,從而提出較為有力建議。

一、中國工商銀行案例介紹

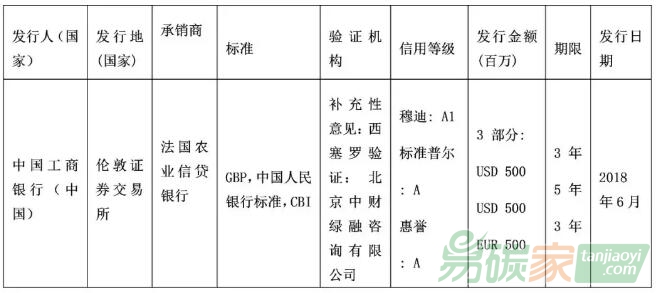

表1 中國工商銀行綠色債券發(fā)行信息介紹

中國工商銀行(ICBC)成立于1984年,是中國的國有大型商業(yè)銀行,于2005年上市。它為620萬企業(yè)客戶和5.67億個(gè)人客戶提供廣泛的金融產(chǎn)品和服務(wù),是世界上總資產(chǎn)最大的銀行(估計(jì)超過4萬億美元)。雖然貸款是工商銀行的主要業(yè)務(wù),但它也提供廣泛的金融服務(wù),如投資銀行業(yè)務(wù)、資產(chǎn)管理、租賃和保險(xiǎn)等。作為一家日益全球化的金融機(jī)構(gòu),工行在60多個(gè)國家擁有400多家分行。2008年,它成為中國首家簽署赤道原則的銀行。

在活躍于中國和國際資本

市場多年之后,工商銀行于2017年在盧森堡交易所發(fā)行了第一筆綠色債券,價(jià)值約21億美元。上述第二批債券于2018年年中在倫敦證券交易所(London Stock Exchange)發(fā)行,發(fā)行綠色債權(quán)的框架與之前相同。雖然這兩種債券很相似,比如使用相同的綠色債券框架,但本案例研究的重點(diǎn)是最近發(fā)行的債券。

中國工商銀行在國際資本市場發(fā)行綠色債券的主要?jiǎng)訖C(jī),是為了接觸到占全球環(huán)保意識(shí)投資者多數(shù)的歐洲投資者。與此同時(shí),中國工商銀行在全球發(fā)行的綠色債券主要以美元和歐元計(jì)價(jià)。正如預(yù)測的那樣,超過70%的投資者來自歐洲,他們有特定的可持續(xù)性規(guī)定,其余的投資者分布在世界各地。工行在歐洲同時(shí)發(fā)行綠色債券,還希望吸引歷史投資者圈子之外的新投資者。然而,在成功吸引新投資者的同時(shí),工行既沒有直接獲得新的投資者溢價(jià),也沒有獲得綠色債券溢價(jià)。但是一旦中國市場的成熟程度足以滿足工行的需求,類似的債券就可以根據(jù)與本案相同的綠色債券框架在國內(nèi)發(fā)行。中國工商銀行在2017年和2018年的發(fā)行中使用了相同的綠色債券框架,西塞羅公司提供的補(bǔ)充性意見是給債權(quán)貼上了“深綠色”的標(biāo)簽,而

北京中財(cái)綠融咨詢有限公司則根據(jù)CBI標(biāo)準(zhǔn)和中國人民銀行的綠色債券目錄標(biāo)準(zhǔn)進(jìn)行了檢驗(yàn),確認(rèn)了該債券收益的主要用途是可再生能源、低碳

交通、能源效率和水資源管理。

標(biāo)準(zhǔn)建設(shè):在綠色債券標(biāo)準(zhǔn)設(shè)置方面,工商銀行在中國進(jìn)行了多年的綠色債券理論的實(shí)踐工作,極大地推動(dòng)了綠色債券使用框架建立的進(jìn)程。中國工商銀行城市發(fā)展分行綠色金融內(nèi)部智庫是這項(xiàng)工作的主要組織者。盡管開發(fā)這一框架確實(shí)需要付出巨大努力,但它可以被視為一項(xiàng)隨著時(shí)間的推移會(huì)得到回報(bào)的投資,因?yàn)楣ば蓄A(yù)計(jì),隨著時(shí)間的推移,將在大量發(fā)行中使用這一框架。作為一家在國際市場上的中國發(fā)行人,工商銀行還要承擔(dān)安排雙重

認(rèn)證的額外成本,以同時(shí)遵守CBI和中國標(biāo)準(zhǔn)。然而,鑒于發(fā)行規(guī)模,這一比例對(duì)工行來說仍然很小,而對(duì)規(guī)模較小的發(fā)行機(jī)構(gòu)來說,這可能是一個(gè)更大的

問題。工行面臨的另一個(gè)挑戰(zhàn)是要區(qū)別通用債券發(fā)行流程與綠色債券發(fā)行流程差異。在解決中國和歐盟標(biāo)準(zhǔn)差異的問題上,工行的動(dòng)機(jī)還在于表明,在實(shí)踐中可以順利克服這些差異,降低其它發(fā)行方的障礙。展望未來,工商銀行發(fā)現(xiàn),建立一個(gè)單一的全球綠色債券標(biāo)準(zhǔn)會(huì)更簡單,因?yàn)檫@將更容易讓國際投資者相信,作為一家中國企業(yè),它們也可以按照國際標(biāo)準(zhǔn)來定義自己的“綠色”。以啟發(fā)式為代表的共同框架的概念可能是協(xié)調(diào)各項(xiàng)標(biāo)準(zhǔn)的一個(gè)重要途徑。

公眾的支持:雖然工商銀行的發(fā)行沒有得到任何直接的公眾支持,但從他們的角度來看,這種間接的支持可以通過專業(yè)知識(shí)的發(fā)展和直接的資金支持發(fā)揮重要作用。一個(gè)具體的建議是開發(fā)一個(gè)組織學(xué)習(xí)和知識(shí)共享的平臺(tái)。這將有助于使目前正在考慮發(fā)行綠色債券的中國和亞洲組織更適應(yīng)這一過程,提高他們對(duì)優(yōu)勢和挑戰(zhàn)的理解,并通過展示案例來強(qiáng)調(diào)綠色債券的發(fā)行并不像人們通常認(rèn)為的那樣復(fù)雜。工行在內(nèi)部擁有豐富的綠色金融專業(yè)知識(shí),但這樣一個(gè)平臺(tái)也可能對(duì)許多其它潛在發(fā)行者有用。盧森堡綠色交易所的努力可以作為這方面的典范。盡管沒有得到任何公共財(cái)政支持,但工行發(fā)現(xiàn),與其它機(jī)構(gòu)發(fā)行綠色債券面臨較高的發(fā)行成本相比,目前的

行情可能會(huì)鼓勵(lì)工行進(jìn)一步發(fā)行綠色債券。由于實(shí)際的綠色標(biāo)志成本占發(fā)行成本的比例較大,而每次發(fā)行規(guī)模較小,因此發(fā)展此類發(fā)行人的綠色債券市場需要更多的支持。這種支持將在衡量公眾支持的標(biāo)識(shí)成本的尺度上增加一個(gè)重要因素,即新的投資者溢價(jià),以及綠色溢價(jià)。

示范效應(yīng):由于中國工商銀行是中國較早發(fā)行綠色債券的機(jī)構(gòu), 其作為公共機(jī)構(gòu)發(fā)行綠色債券的示范效應(yīng)是必要的。工行的示范效應(yīng)不僅可以為綠色債券設(shè)定定價(jià)基準(zhǔn),增加各自國家發(fā)行的優(yōu)質(zhì)債券,還可以為債券選擇增加流動(dòng)性和選擇。這樣的發(fā)行機(jī)構(gòu)提供了一個(gè)最佳實(shí)踐示例,其他人可以在自己的發(fā)行中予以效仿。

在整個(gè)綠色債券市場,工行從發(fā)行者的角度出發(fā),非常強(qiáng)調(diào)采取長期漸進(jìn)方式的重要性。一旦一家機(jī)構(gòu)第一次努力發(fā)行綠色債券,下一次綠色債券的成本就會(huì)低得多,因此,它們可能會(huì)再次發(fā)行綠色債券。所以,首次發(fā)行可被視為在未來幾次發(fā)行中償還的投資,而不是由一次發(fā)行來償還。許多發(fā)行者可能在計(jì)算這些成本和收益時(shí)考慮的時(shí)間太短了。作為一家有著巨大綠色債券雄心的重復(fù)發(fā)行機(jī)構(gòu),工行在實(shí)踐中證明了這種思考的邏輯。

二、相關(guān)建議

1.在歐盟、中國的基礎(chǔ)上,在ICMA綠色債券原則的基礎(chǔ)上,應(yīng)在當(dāng)前努力的基礎(chǔ)上進(jìn)一步協(xié)調(diào)標(biāo)準(zhǔn)。“羅塞塔石碑”概念通過使標(biāo)準(zhǔn)具有可比性從而使標(biāo)準(zhǔn)具有兼容性,這一概念具有足夠的靈活性,可以考慮到不同國家的不同

政策重點(diǎn)。為了實(shí)現(xiàn)全球標(biāo)準(zhǔn)的協(xié)調(diào),亞洲國家和東盟應(yīng)根據(jù)歐盟和中國與ICMA對(duì)話設(shè)計(jì)的“羅塞塔石碑”框架,重新安排其綠色債券目標(biāo)、活動(dòng)和技術(shù)標(biāo)準(zhǔn)。在此基礎(chǔ)上,他們可以建立更詳細(xì)的指導(dǎo)方針和

法規(guī)。這種方法允許短期的透明性和更低的交易成本,同時(shí)為長期的全球范圍內(nèi)的完全標(biāo)準(zhǔn)化奠定基礎(chǔ)。

2.利用現(xiàn)有的成功案例,廣泛追加政策支持。在教育利益相關(guān)者方面,亞洲國家可以效仿印尼和中國,建立綠色金融知識(shí)和學(xué)習(xí)中心。在財(cái)政支持方面,亞洲國家也可以效仿

香港、中國和新加坡補(bǔ)貼核查費(fèi)用的做法。在利率、項(xiàng)目擔(dān)保和項(xiàng)目開發(fā)等方面的加強(qiáng)補(bǔ)償機(jī)制(如中國的省級(jí)機(jī)制),一旦這些項(xiàng)目的結(jié)果更加明顯,就可以在整個(gè)亞洲地區(qū)更大規(guī)模地采用。

3.示范發(fā)行。我們應(yīng)該借鑒中國國家開發(fā)銀行(China Development Bank)和印尼政府綠色債券(green sukuk)等機(jī)構(gòu)的做法,擴(kuò)大綠色債券的發(fā)行規(guī)模。這些機(jī)構(gòu)正在為企業(yè)實(shí)體未來發(fā)行綠色債券鋪平道路。亞洲其他國家的政府可以效仿這種做法,在本地和國際資本市場發(fā)行主權(quán)債券或準(zhǔn)主權(quán)債券。此類主權(quán)示范債券的發(fā)行提供了最佳實(shí)踐案例,并展示了發(fā)行綠色債券的潛力。從目前的綠色債券市場可以看出,示范發(fā)行不僅可以由主權(quán)國家進(jìn)行,也可以由企業(yè)進(jìn)行。

作者:

Mathias Lund Larsen 中央財(cái)經(jīng)大學(xué)綠色金融國際研究院國際合作部負(fù)責(zé)人

編譯:

馬圓 中央財(cái)經(jīng)大學(xué)綠色金融國際研究院科研助理

5群

5群")