從新能源消納原理可知,負荷規模、外送負荷(電網互聯互通能力)、負荷率(負荷峰谷差)以及電源調節性能是影響新能源消納的關鍵因素。對于獨立電網系統,調峰性能和負荷率是影響新能源消納的主要因素,理論上新能源消納占比可達100%。

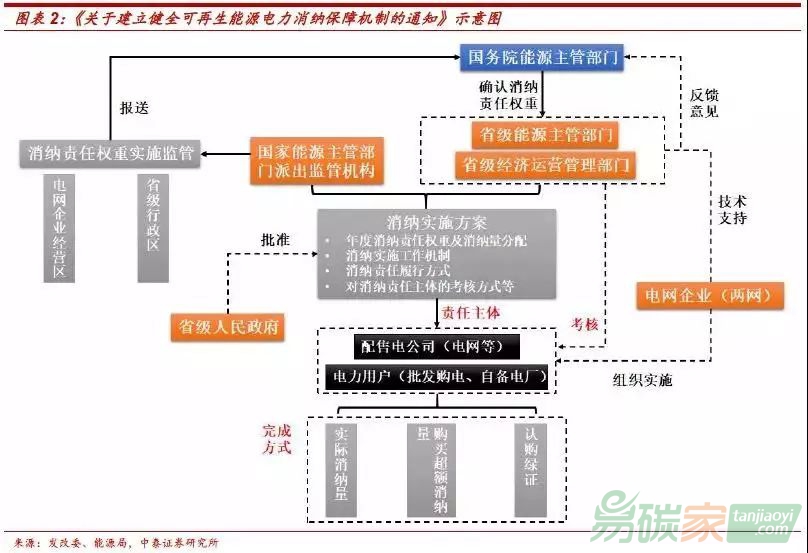

電網作為新能源發展的規劃者。2019年5月15日,國家發展改革委、國家能源局聯合印發了《關于建立健全可再生能源電力消納保障機制的通知》,指出各省級能源主管部門會同經濟運行管理部門在省級電網企業和地方電網企業技術支持下,對國務院能源主管部門統一測算提出的消納責任權重進行研究后向國務院能源主管部門反饋意見,這表明電網成為新能源發展規劃的一員。

1.2 疑惑:電網成為瓶頸下的兩個關鍵問題

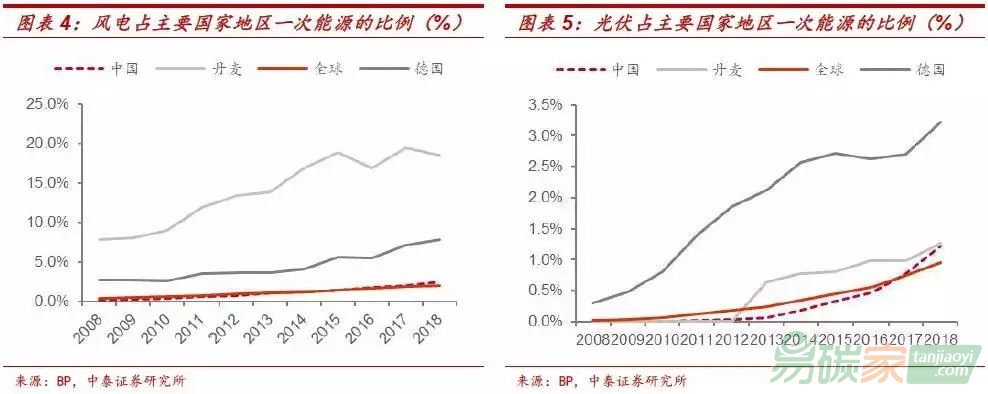

新能源占比較低,但仍存在消納問題的原因是什么?2016年國內棄風率為17.1%,其中西北地區棄風率達到33.4%,其背后原因是電網消納,但2016年風電、光伏占一次能源消費的比例為2.2%,一次能源占比遠低于德國8.1%、丹麥的17.9%,在如此低的占比下出現消納問題的原因是什么?

電網約束背景下新能源最大消納空間是多少?2018年,中國、德國、丹麥的風電光伏占一次能源消耗的比例分別為3.8%、11.0%和19.8%,誠然不同國家內新能源發展都會受到電網限制,但三個國家新能源占比差異較大,丹麥的占比是電網約束背景下的新能源的最大消納比例嗎?還是不同電網結構下的新能源最大消納空間存在差異?

問題一:為何新能源發展受電網限制?

2.1 用電負荷、外送負荷、負荷率、調峰性能是影響新能源消納的關鍵因素

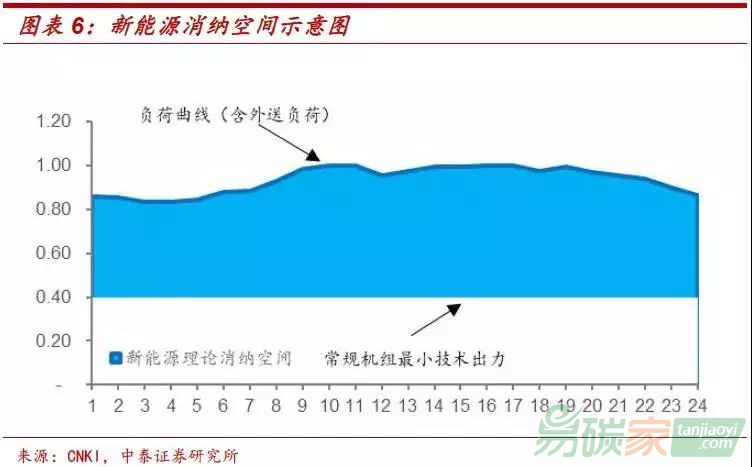

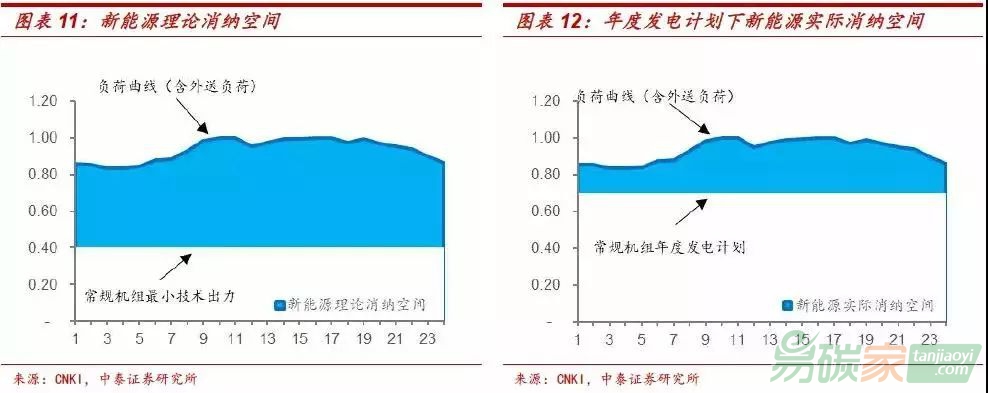

新能源消納簡化模型。理論上來說,區域內的新能源消納空間取決于負荷(含外送)曲線和常規機組最小出力曲線之間的差值。

用電負荷、外送負荷、負荷率、調峰性能是影響新能源消納的關鍵因素。從新能源消納原理和計算公式可知,負荷規模、外送負荷(電網互聯互通能力)、負荷率(負荷峰谷差)以及電源調節性能是影響新能源消納的關鍵因素。

2.2 原因分析:電源結構和發電計劃制度是新能源發展受限的本質原因

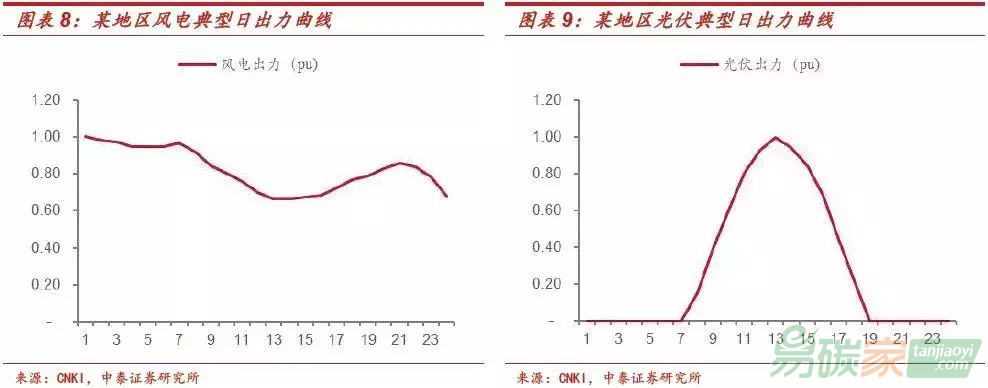

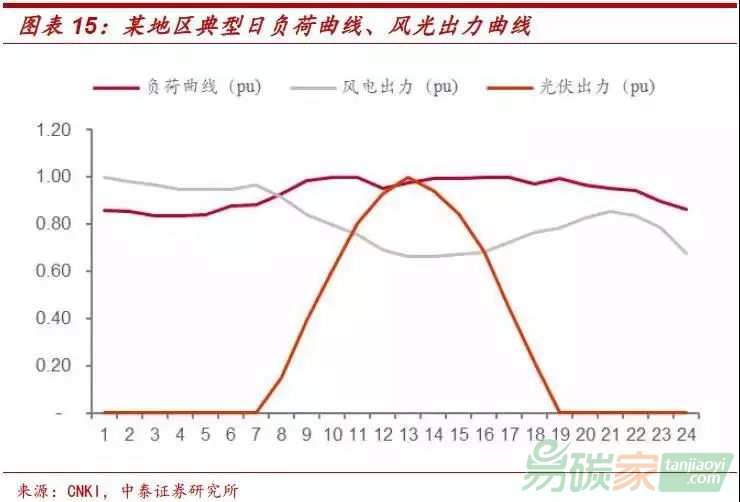

原因一:新能源發電是不穩定電源,隨機性、間歇性發電。出力曲線(日內和日間出力曲線差異)電力系統的發、供、用要求同時完成,而風光由于資源特性,出力存在隨機性和波動性,這種屬性不僅體現在日內還體現在日間,這是新能源發展受電網限制的本質原因。

原因二:外送能力欠缺、靈活電源比例低等電源結構問題。對比中國

山東、

甘肅與葡萄牙可知,雖然山東和甘肅負荷率較高,但由于調峰性能差以及外送負荷低,山東和甘肅的新能源消納空間占用電負荷量比例分別為22.4%和38.9%,遠低于葡萄牙的89.2%。

而對比蒙東、

吉林在供暖和非供暖季,由于供暖季熱電聯產機組最小出力變大,調峰性能變差,導致蒙東、吉林供暖季新能源消納空間占用電負荷量的比例分別為39.1%和5.9%,低于非供暖季的81.5%和33.7%,這是冬季三北棄風棄光嚴重的根本原因。

原因三:年度發電計劃相當于增加常規機組最小技術出力,壓縮新能源消納空間。中國電力系統在某種程度依然執行發電計劃,省級計劃機構(通常是省級經信委)負責制定年度發電計劃,即決定各類發電機組運行小時數,計劃匯總的年度和每月的發電量包含在發電機組的年度合同中。由于年度計劃的執行,相當于提升了常規機組的最小出力,壓縮了新能源消納空間。

2.3 消納改善原因:增加外送負荷、提高靈活電源比例、提高負荷率

多舉措并行,新能源存量項目消納逐步改善。2019年上半年,全國平均棄風率、棄光率分別為4.7%/2.4%,分別較去年同期降低4.0/1.2PCT,棄風棄光持續改善。究其原因,主要是近年國家相關能源管理機構密集出臺了火電靈活改性等促消納政策,增加了外送負荷、改善了調峰性能、提高了負荷率。

問題二:新能源消納極限空間

3.1 理論消納視角:新能源整體消納空間可達100%

調峰性能是影響新能源消納能力的關鍵因素。外送負荷增加對于提升消納能力的意義不言自明,對于獨立電網系統,調峰性能和負荷率是影響新能源消納的主要因素,以60%調峰能力和80%負荷率的電網系統為例,負荷率提高10PCT,新能源消納空間提升8.3PCT,而調峰能力提高10PCT,新能源消納空間提升12.5PCT,影響顯著。但一個地區負荷率主要受產業結構和生活習慣等因素影響,短期難以大幅變化,因此調峰能力成為短期內提高新能源消納能力的關鍵。

理論上新能源消納占比可達100%。純從消納空間來看,新能源消納空間占用電負荷量比例最大可以達到100%,只要電源調峰能力足夠強。然而,即使電源的調峰能力達到葡萄牙的20%水平,新能源消納占比也可以達到70-80%,空間依舊足夠大。

3.2 電網調度視角:風光互補電源結構是最佳場景

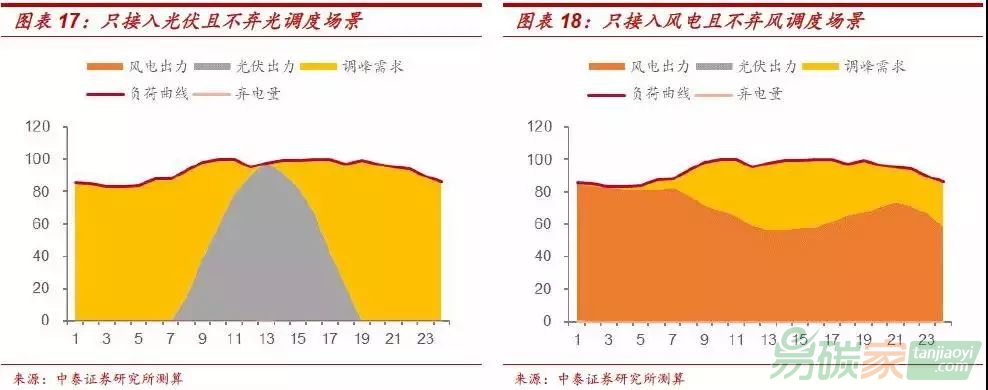

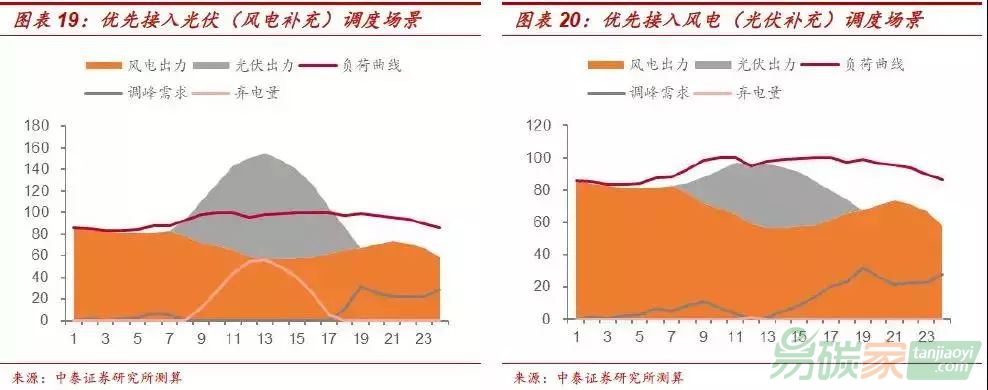

電網調度要求發供用同時完成。對于某地區電力系統而言,電網的任務是根據用電負荷曲線、各種能源的出力曲線對各種電源完成調度,以實現電力需求的滿足。在新能源優先消納、調峰能力足夠強的假設下,來探討風光裝機的最優配比以實現最優的消納占比,主要場景包括:只接入光伏、只接入風電、優先接入光伏(風電補充)、優先接入風電(光伏補充)、風光無優先級以實現最大化新能源占比。

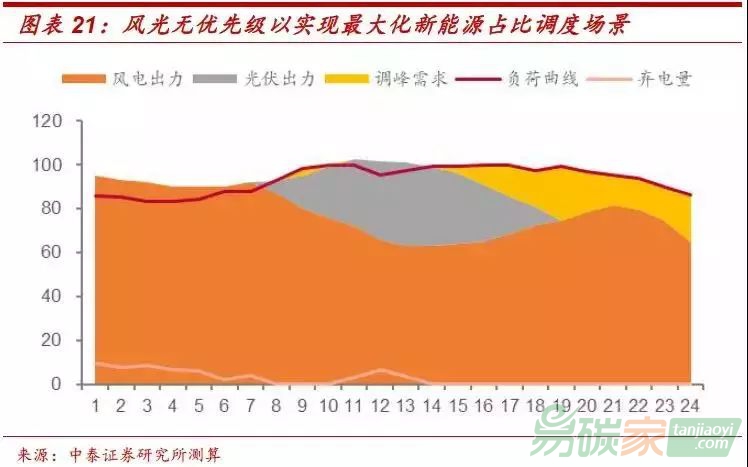

以風電為主導的風光互補電源結構或許是高比例新能源接入的最佳場景。通過對典型日用電負荷曲線、風光出力曲線進行實時發用電平衡,我們發現,風光配比實現最優新能源消納場景下新能源接入最高且調峰和棄電最小,此時風電裝機95.2GW,光伏裝機38.5GW,新能源消納比例93.1%,調峰量6.9%,新能源發電量比例95.7%,新能源棄電率2.7%。

3.3 電力交易視角:光伏在出力階段具有優勢

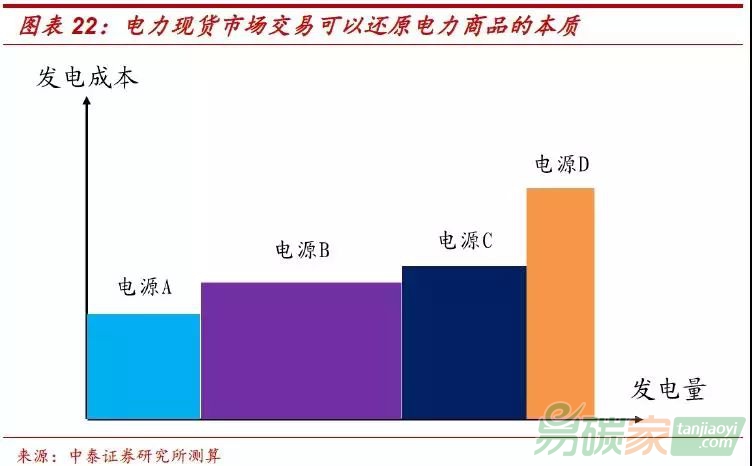

電力現貨市場交易可以還原電力商品本質屬性。如前文所屬,中國電力系統在某種程度依然執行發電計劃,省級計劃機構(通常是省級經信委)負責決定各類發電機組運行小時數,但決定原則不得而知。但在電力現貨市場交易制度下,電力將恢復商品本質屬性,采用邊際成本定價,各種電源在上網時比較的就是報價的高低(發電成本的高低),此時對于未來新能源發電成本較低的情況下,新能源將優先上網,不再受不穩定電源以及年度發電計劃等限制。

風光有望成為成本最低的能源形式。目前光伏發電成本仍然較風電較高,但光伏成本下降速度較快,同時風電成本也在降低,因此可預期的未來,光伏和風電將成為比傳統能源成本更低的能源形式。

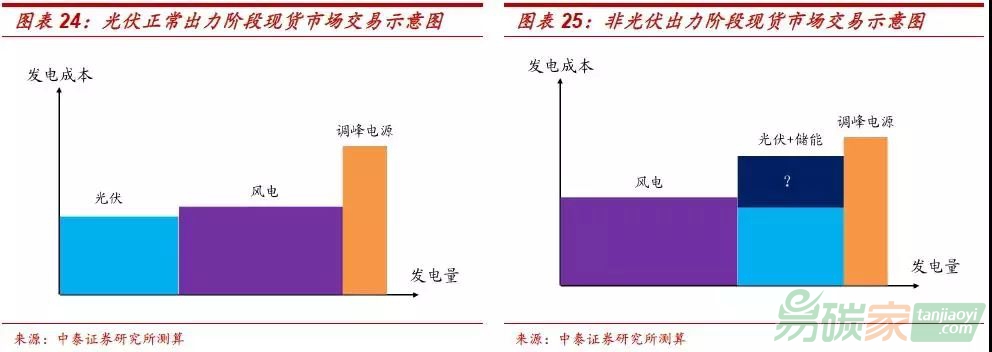

高比例接入下,光伏在出力階段具有競爭力。由于光伏成本可能低于風電等其他能源形式電源,在光伏正常出力階段,電力現貨市場供應商包括光伏、風電、其他電源,按照成本最低策略,光伏優先發電,具有競爭優勢。但在非光伏出力的夜間,如果不考慮儲能的話,電力現貨市場供應商只有風電、其他電源,風電優先發電;如果考慮儲能的話,核心是看儲能的成本,目前來看光伏+儲能的成本比風電高,電力現貨市場供應商包括風電、儲存的光伏、其他電源,低成本風電優先發電。

未來展望:電網結構限制下可實現2550GW的 風光裝機

4.1 遠期展望:高比例風光接入下風電光伏的累計裝機

2050年風電和光伏中性累計裝機分別為1919和3650GW。根據前面研究,風光匹配下是相對較優方案,至于兩者比例受電源結構的影響,可選取新增電量1:1進行匹配,據中性測算,2050年風電和光伏累計裝機分別為1919/3650GW,2020-2030年風光年均新增裝機分別為43/79GW,2030-2050年風光年均新增裝機分別為62/130GW。

泛在電力物聯網

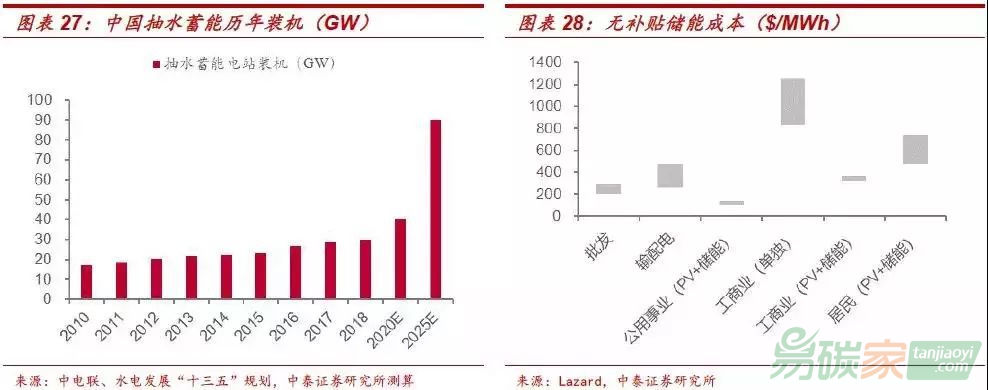

泛在電力物聯網建設提升電網靈活性、儲能成本降低,新能源長期發展空間可期。當前電網靈活性提升主要來自于抽水蓄能電站和單循環調峰氣電等調峰能力建設以及熱電聯產機組和常規煤電靈活性改造。展望未來,通過泛在電力物聯網建設,推動清潔能源發電精準預測,提高清潔能源與電網系統規劃、靈活調節、市場交易能力,有力支撐各類清潔能源接入。此外,隨著成本下降,鋰電池儲能逐步在電力系統中發揮作用,提升系統響應能力,弱化新能源的波動性的影響。

4.2達到高比例接入需要解決的問題

電源結構、電力體制以及新能源技術是高比例接入必須克服的問題。在新能源高比例接入背景下,對電網硬件來說,要求電網調峰能力足夠強,同時具有互聯互通的通道;對電網軟件來說,要求可以實現電力現貨交易,以及放開年度發電計劃;對于新能源技術來說,要求實現日前、日內精準發電預測,同時發電和儲能成本較低。