部門的情況。 報告分析包括對分布式光伏的深度研究,并設定了未來五年可再生能源裝機實現(xiàn)翻番的預測;幾乎相當于所有光伏增長的一半。報告評估了當前分布式光伏發(fā)展情況,并為未來可再生能源實現(xiàn)巨大增長潛能做了全景預測。

一、報告主要觀點

盡管2018年可再生能源裝機有所下降,但全球可再生能源新增裝機2019年反彈,并達到12%的增長率,太陽能實現(xiàn)了過去四年來最為強勁的增長;風能和太陽能光伏成本繼續(xù)快速下降,從而提高了他們相對于最新的煤炭和天然氣工廠發(fā)電成本的競爭力;分布式的安裝在家庭、商業(yè)建筑以及工業(yè)建筑的太陽能光伏系統(tǒng)實現(xiàn)了自2014年以來的三倍增長,傳統(tǒng)的電力生產和消費模式正在轉型;電力生產的去碳化是非常關鍵的一步,但目前實現(xiàn)轉型迫切需要的是“難以實現(xiàn)削減”的部門,比如交通、建筑以及能耗密集型的工業(yè)(包括

鋼鐵,

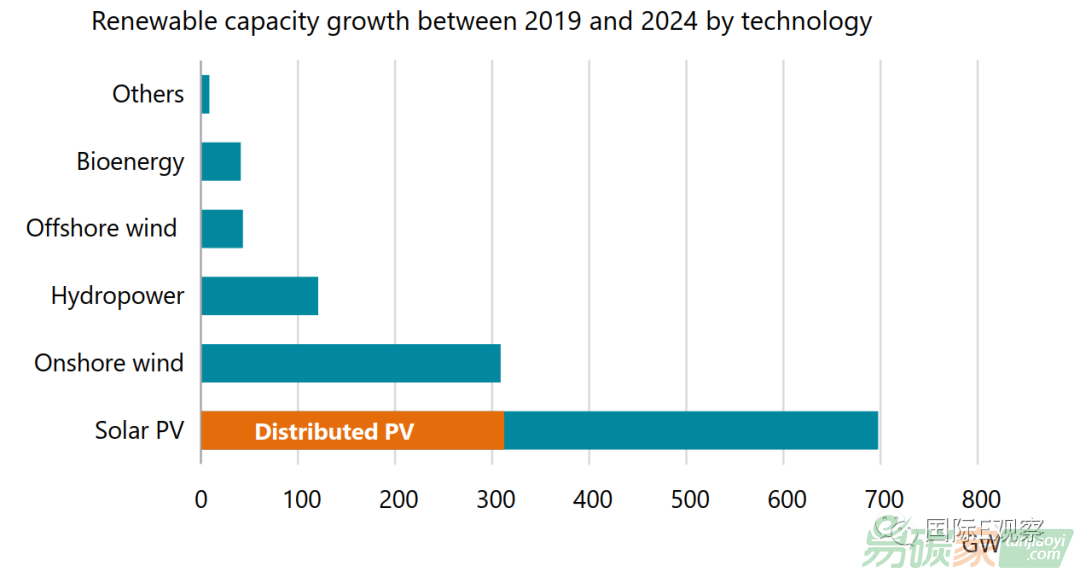

水泥等) 二、可再生能源總體發(fā)展 根據(jù)報告,可再生電力裝機有望在2019年至2024年裝機擴張50%,那將意味著1200吉瓦裝機,相當于美國電力總裝機。僅太陽能光伏將占據(jù)可再生能源增長量的60%,陸地風電將可能增長25%。

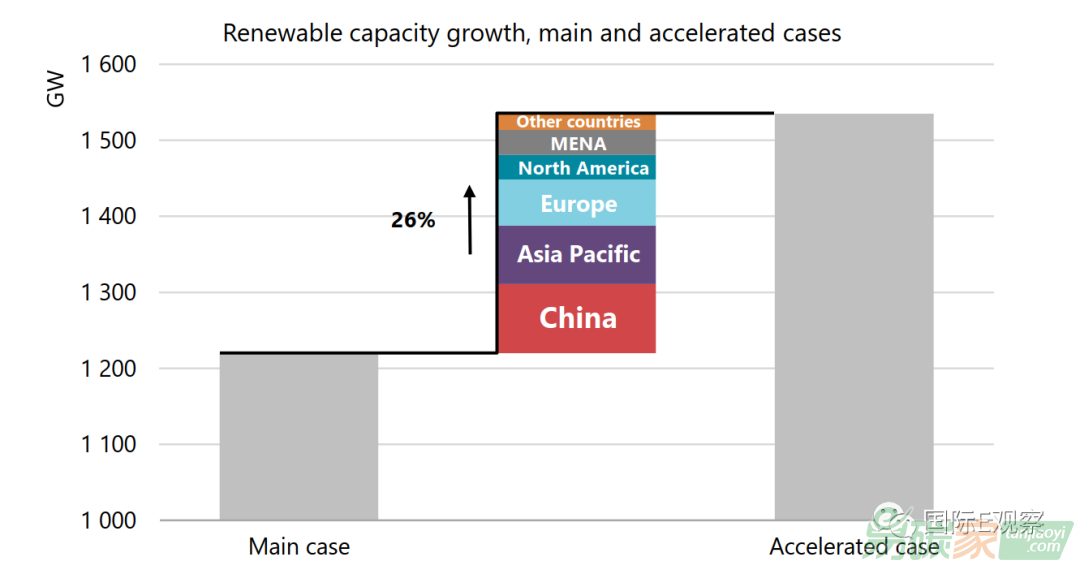

離岸風電將實現(xiàn)4%的增長,總體裝機將在2024年實現(xiàn)3倍增長,主要是由于歐盟內部的競爭性拍賣以及中國和美國市場的擴張。生物質能裝機可能與離岸風電增長相同,主要是由于中國、印度和歐盟市場有較大幅度擴張。盡管水電仍然在可再生能源總裝機中占10%的份額,但總體增長緩慢。在可再生能源2019報告的高估方案分析中,可再生能源裝機增長率比主報告的預測要高出26%(1500吉瓦)。高估方案提出政府要重點應對如下三個主要的挑戰(zhàn):第一是

政策和

法規(guī)的不確定性

問題;第二是,發(fā)展中國家的高投資風險;第三,在一些國家,風能和太陽能一體化問題。太陽能光伏是可以實現(xiàn)額外增長的單一可再生能源資源,其次是陸地風能以及水能。

三、中國可再生能源發(fā)展情況

根據(jù)預測,中國占據(jù)了全球可再生能源擴張的40%的份額。預測認為,由于中國能源一體化發(fā)展機制的改善,包括放棄率的下降,光伏和陸地風電競爭力增強等因素,中國有望實現(xiàn)更高的增長。四、光伏發(fā)展太陽能光伏推動著可再生能源裝機擴張實現(xiàn)強勁反彈。IEA根據(jù)去年以來改善的政策環(huán)境和可再生能源行業(yè)不斷提升的競爭力判斷,2019年將實現(xiàn)14%的增長率。到2024年,可再生能源將實現(xiàn)50%的增長,其中分布式光伏和陸上風電將平分秋色。

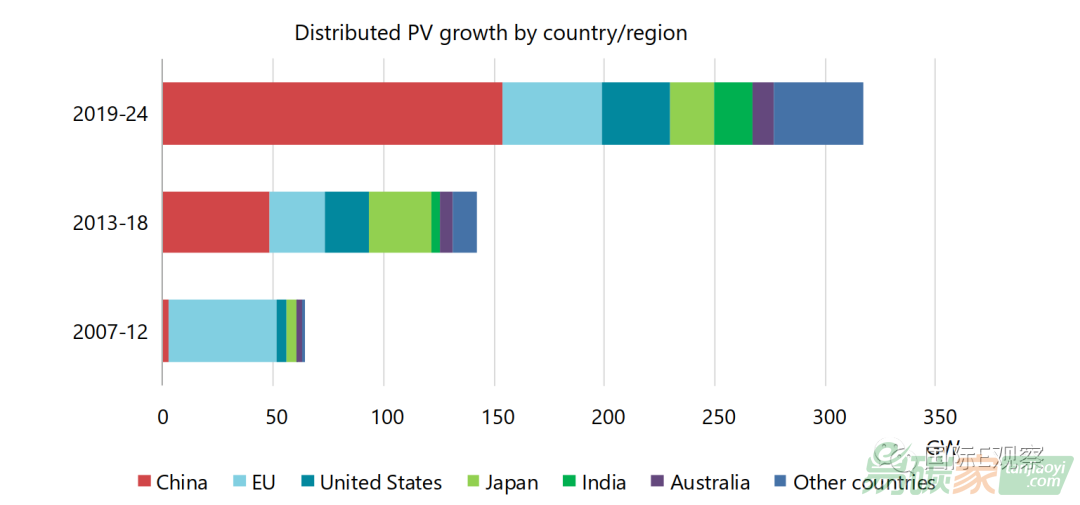

在光伏領域,中國將占全球分布式光伏增長的一半左右,超過歐盟成為世界光伏領域的領導者,至少在2021年前如此。然而,歐盟在分布式光伏擴張方面仍然強勁,因為技術進步而使得光伏變得更加具有經濟性,同時政策環(huán)境也改善了。與此同時,日本仍然是一個非常強大的市場,印度、韓國也成為亞洲光伏增長的重要驅動力。

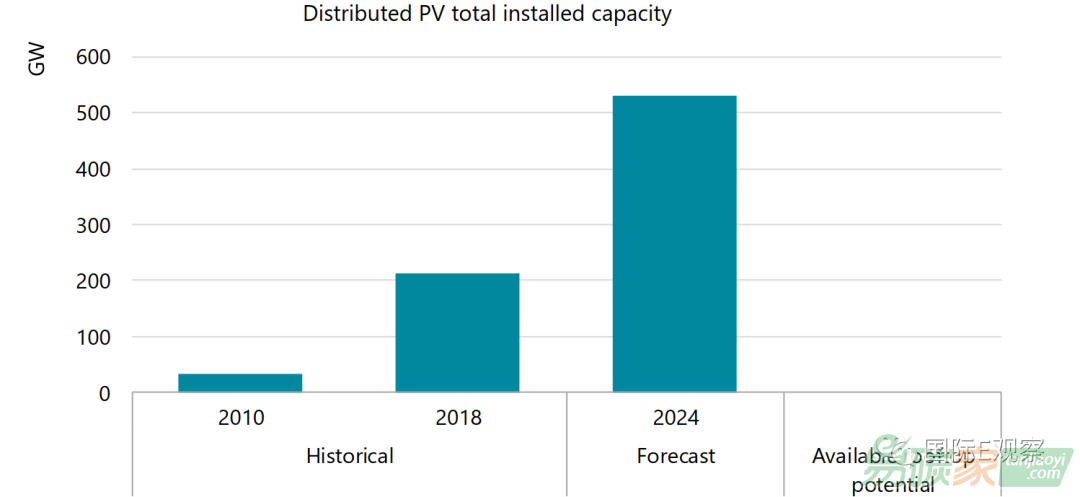

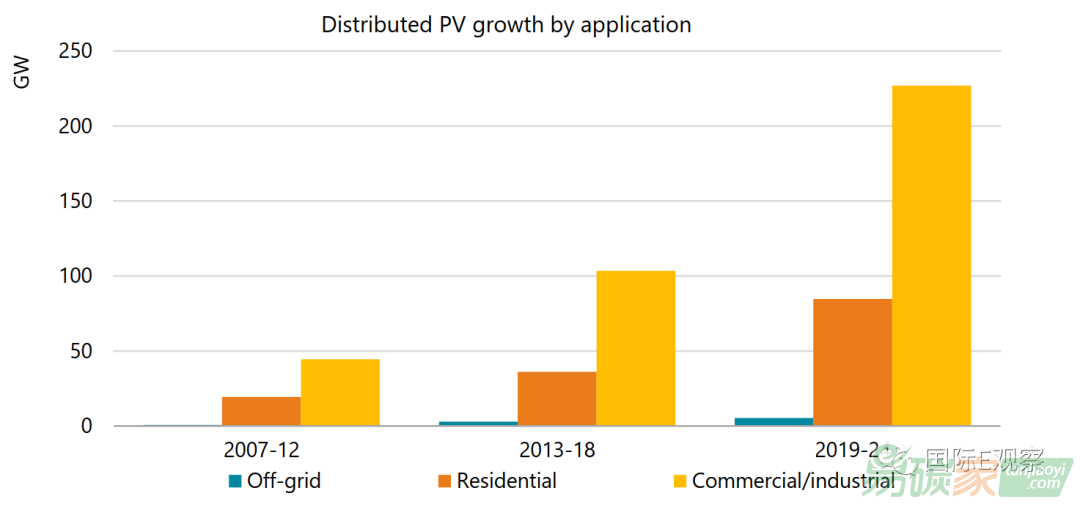

對于歐盟更加樂觀的預測源于較高的計劃性的可再生能源拍賣,以及成員國較快的太陽能裝機增長實現(xiàn)了他們的預期目標。在美國,風能和太陽能發(fā)展商在聯(lián)邦鼓勵性在政策到期前瘋狂搶裝,其他包括公司電力購買協(xié)議和州一級的政策等也促進了裝機的增長。分布式光伏成為未來能源發(fā)展舞臺的中心 應用于家庭、商業(yè)建筑和工業(yè)的分布式太陽能系統(tǒng)將會大幅增長,這將會對現(xiàn)有的電力系統(tǒng)產生顯著的影響。消費者生產他們自己所用電力能力的快速增長為傳統(tǒng)的電力供給者和政策制定者們帶來了新的機遇和挑戰(zhàn)。分布式光伏裝機有望在主要地區(qū)增長320吉瓦,差不多將近一半的光伏增長;與陸上風電裝機擴張量基本相同。 未來5年,中國的分布式光伏將繼續(xù)保持全球最大的份額,歐洲的增長將復蘇,其他國家包括印度將成為新興市場。 規(guī)模經濟加上光伏產出和電力商業(yè)化需求、工業(yè)應用端的智能匹配能力,使得更高比例的自我供給,相對于居民家庭,商業(yè)領域將可能實現(xiàn)了更多的電力賬單的減少。

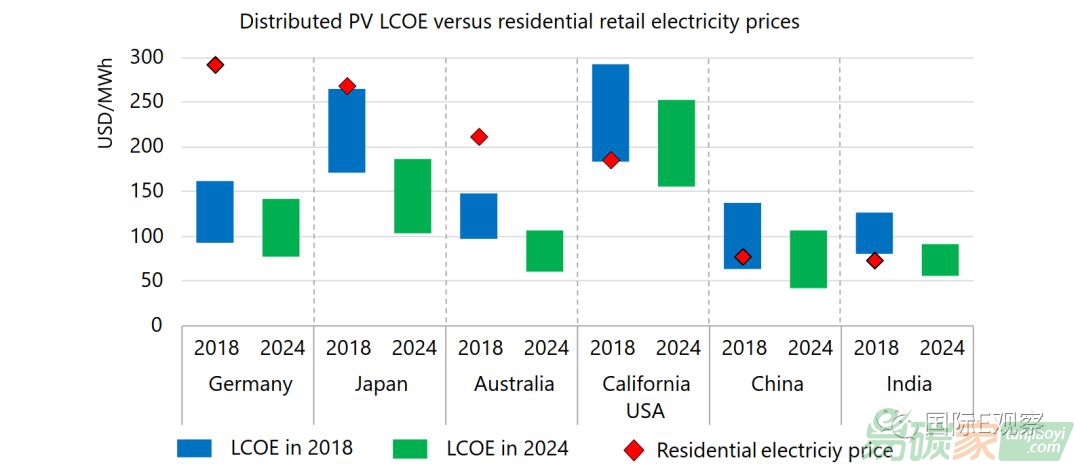

太陽能光伏發(fā)電成本的持續(xù)性下降進一步擴大與傳統(tǒng)發(fā)電零售價格的差距,從而提升了私營部門投資者發(fā)展分布式光伏的經濟吸引力。 是否將迎來分布式光伏大爆發(fā)時代? 隨著政策進一步改進,低成本和快速的發(fā)展,總的分布式裝機容量將可能在2024年前實現(xiàn)翻番。即便如此,這不過代表著全球6%的技術潛力而已。

新的政策和市場改革需要找到一個平衡點,即尋求分布式太陽能光伏的擁有者、能源公司和配電公司、電力消費者相互之間的平衡。 通過對電網一體化、政策不確定性、金融的挑戰(zhàn)等方面的重視,政府能夠實現(xiàn)可再生能源25%的增長,應將可再生電力納入到可再生能源發(fā)展目標之中。

五、可再生電力的發(fā)展將惠及供熱部門

在2019-2014年間,可再生能源供熱將會增長20%。建筑用熱占了全球可再生能源供熱增長的一半以上,其次為工業(yè)。中國,歐盟,印度和美國在可再生能源供熱方面差不多占全球增長的三分之二。然而,可再生能源供熱消費的增長總體上處于邊緣地位,從今天的10%將會到12%。總體而言,可再生能源供熱潛力將是巨大的未被開發(fā)的,并且其布局也沒有與全球氣候目標結合起來,需要有更強有力的政策支持。六、中國首次在生物質能增長方面處于領導地位。根據(jù)預測,到2014年總的生物質能產出將可能增長25%。2018年,生物質能的增長是近5年來增長最快的,主要驅動是巴西的乙醇生產。總體而言,亞洲的增長占一半,主要原因是生物質能發(fā)展目標是消化農作物、加強能源安全、改善環(huán)境質量。除了生物質能,在2014年,可再生電力將為交通部門提供10%的電力,主要是發(fā)生在中國。

中國將是生物質能生產最大的國家。在很多省份開展的10%乙醇混合燃料的使用以及不斷增長的投資使得乙醇生產將在2014年實現(xiàn)3倍增長。巴西依然是增速第二的國家,主要是由于2020年的熱諾瓦項目的建設。到2024年,美國和巴西仍將繼續(xù)提供全球三分之二的生物質能。 七、結論1)未來五年,光伏和風能有望在未來電力裝機擴張中占有70%的份額, 期望政府的政策能夠充分考慮經濟性和安全性,并納入未來電力系統(tǒng)建設。 2)到2024年,分布式光伏將占據(jù)總的光伏裝機增長的一半以上,其擴張速度與陸上風電大體相當。 3)商業(yè)和工業(yè)的大規(guī)模應用帶動了分布式光伏全球性擴張,相對于居民用戶而言,主要是因為他們的電力供給與電力需求能夠很好的匹配,從而實現(xiàn)了大幅度的能源成本節(jié)約和能源賬單的降低。 4)分布式光伏增長需要政府政策支持。政府需要在吸引投資、獲得足夠利潤,確保電網成本能夠公平的分攤。 5)政府應通過統(tǒng)籌各種目標、控制投資風險,以實現(xiàn)政策一體化,特別要聚焦交通部門和供熱部門,從而使得可再生能源的發(fā)展與應對氣候變化、空氣質量改善、能源安全獲得等目標捆綁到一起。

5群

5群