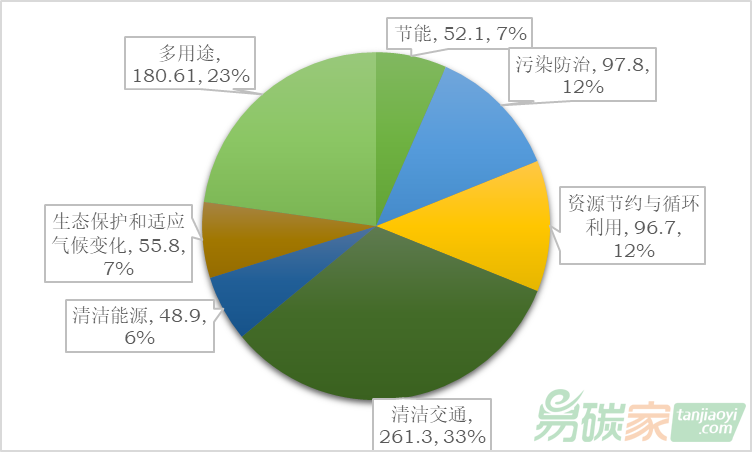

對比貼標債券,非貼標綠色城投債在清潔交通領域投入最高,達57%;節能領域資金投向也顯著高于貼標債券;而在污染防治、資源節約與循環利用及生態保護領域,非貼標綠色城投債投入比例明顯較低。盡管非貼標城投綠債的發行規模已數倍于貼標綠債,但由于貼標綠債對項目的選擇、募集資金投資于綠色產業的比例有較高要求,實現城投企業綠色融資需求向貼標綠債發行的轉化仍具備一定難度。

盡管存在轉化難度,但綜合來看,貼標綠債允許一定比例的資金補充企業流動性,也允許發行新貼標綠債用于償還符合規定的已有綠色項目借款,具備為面臨債務償付壓力的城投企業輸血的功能。值得一提的是,貼標綠債對募集資金投向的限制相當于保證了新發債券投向實體經濟的比例,符合地方降杠桿的趨勢,也符合金融供給側改革的實際需要。

伴隨著貿易摩擦升級,經濟下行壓力仍將持續,基礎設施建設對于我國經濟保持高質量穩增長發展的作用不容小覷。盡管我國對隱性債務的監管不斷趨嚴,但2015年國務院40號文指出,銀行業金融機構要在把控風險的前提下,不得盲目抽貸、壓貸、停貸,因此,避免地方基礎設施建設資金斷鏈、項目爛尾亦成為各地方安排隱性債務化解工作的重點。

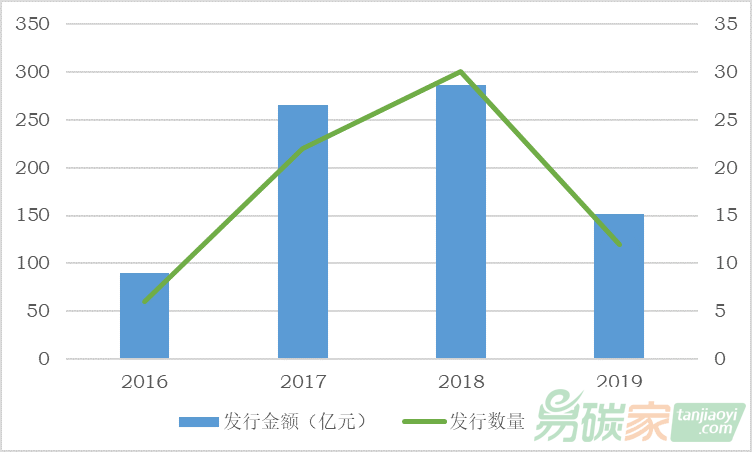

目前,盡管增速降低,城投債券發行總量仍占據我國2019年信用債券發行總規模的半壁江山。綠色債券作為調節資源配置結構的創新性金融工具,有望借助其自身逆周期屬性,在城投企業化解債務

難題甚至后續轉型中提供有力支撐。同時,綠色債券發行由于不受發行主體已有債務影響,可以成為受限于存量融資規模而舉債難度較高的城投企業造血方式。綜上,針對城投債券面臨的市場偏好下跌,以及城投企業面臨的綠色融資需求向綠色債券轉化難點,本文提出以下建議:

第一,城投企業面臨的舉債難題和債務到期償付問題應逐點解決。伴隨著地方政府隱性擔保消失以及城投債券出現違約的不良影響,城投企業在債券市場的信用水平面臨嚴峻挑戰。因此,應鼓勵其借力綠色債券的綠色發行通道以及地方政府的財政政策支持,實現自身債務紓困。政策層面,應依靠宏觀審慎評估體系引導資本流向,依靠微觀審慎體系加強市場創新,依靠貨幣政策實施定向降準,通過三者組合拳形成政策合力。同時,應強調地方政府財稅政策和產業政策的配合,通過財稅部門的協調性和產業布局的前瞻性,為經濟綠色轉型打好長期發展基礎。此外,考慮到市場高信用評級的城投企業發行債券較為暢通,融資難的問題主要集中在中小城市或低評級的城投企業上,地方政府可以考慮針對優質且具備示范效應的綠色項目輔以增信等措施,滿足企業的綠色融資需求。

第二,精準識別地方綠色發展需求,為綠色城投債市場提供定向支持。目前我國非貼標綠色城投債券的發行數量和募資規模均為貼標綠色城投債券的數倍,城投企業還存在著相當規模的綠色融資需求。對于地方而言,精準識別綠色發展需求是增強政策傳導效果的基礎,也是支持其綠色產業融資轉化為綠色債券的基本要素。在精準識別的基礎上,地方政府應考慮進一步設立綠色產業基金,對重點城投企業發行綠債給予一定程度的增信,降低其融資難度。

第三,豐富綠色城投債券產品設計,鼓勵綠色市政債、綠色市政ABS等融資工具發行。綠色市政債券由地方政府直接發行,債券期限較長,符合綠色項目運行周期需求,有利于規避當下綠色債券存在的債券期限與項目運行周期錯配問題,可以有效滿足地方綠色融資需求,推動地方基礎設施建設在綠色升級的過程中保持高速高質量發展。綠色ABS可以實現發債主體與資產池分離、主體信用與債項評級隔離,且產品存續期相對較長。考慮到綠色建筑、綠色交通、清潔能源等項目往往回報周期較長,而在現行城投企業既無法發行市政債券,也難以發行較長期限的綠色債券用以支持其運行周期較長的綠色項目,可通過綠色ABS滿足自身長期融資需要。值得一提的是,我國已發行針對公路、鐵路建設的永續城投債,為具備穩定現金流但直接償付壓力較大的企業提供了新的發展范式。未來應進一步豐富綠色城投債券品種,有針對性的面向六大類綠色項目進行產品研發。

參考文獻[1]史英哲.中國綠色債券市場發展報告(2019)[M]. 北京:中國金融出版社,2019;[2]孫彬彬,高志剛. 怎么理解化解存量隱性債務?[R],2019[3]黃偉平. 財政視角看城投——圖解各地區城投平臺可能形成的隱性債務規模及壓力系列[R],2019[4]王遙,劉蘇陽. 金融支持制造業高質量發展 [J]. 中國金融,2019(12):83-84[5]姜超,朱征星,杜佳. 城投轉型路在何方?[EB/OL].http://www.sohu.com/a/159931407_460356

作者:云祉婷 中央財經大學綠色金融國際研究院助理研究員劉元博 中央財經大學綠色金融國際研究院科研助理

指導:史英哲 中央財經大學綠色金融國際研究院副院長劉蘇陽 中央財經大學綠色金融國際研究院研究員、傳播中心負責人