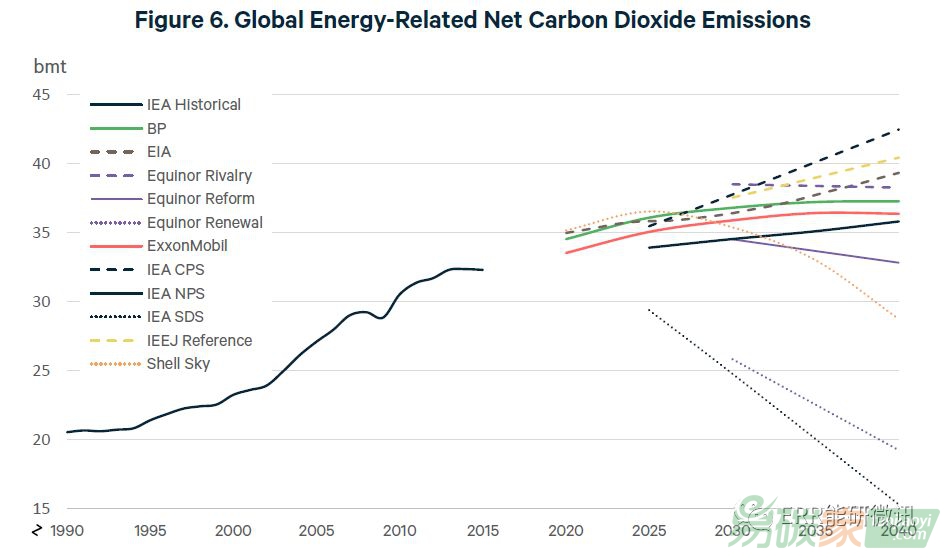

不同情景下的能源展望報告對二氧化碳排放的計量方式各不相同?雖然大多數報告采用的是總排放量法,但Equinor和殼牌的情景采用的是二氧化碳凈排放量計量法,即減去了排放總量中的排放量減少量?在這里,我們通過將不同廠進行該的能源展望報告的總排放量中減去CDR來協調各個預測,然后報告凈二氧化碳排放量?在實踐中,大規模CDR僅在雄心勃勃的氣候情景中發生(參見下一節)?

國際能源署的可持續發展情景中預測二氧化碳凈排放量將降至15億噸,而Equinor的改進情景中預測在2040年實現19億噸的排放量?這些情景包括碳價格上漲—這推動了能源效率的顯著提高,可再生

電力的快速增長以及CCS的大規模部署(見下節)?殼牌的天空情景預測2025年二氧化碳凈排放量將增加至36億噸,之后在2040年降至29億桶,到2070年達到凈零,隨后是未來幾十年的大規模凈負排放量?

國際能源署的現有政策情景和IEEJ這兩種參考情景都預測最高的二氧化碳排放量將在2040年增長到超過40億噸?而諸如BP?ExxonMobil和國際能源署的新政策情景等最具發展政策的情景顯示排放增長將放緩且大致到2040年趨于平緩,達到35~37億噸,仍遠高于實現“巴黎協定”目標所需的水平?

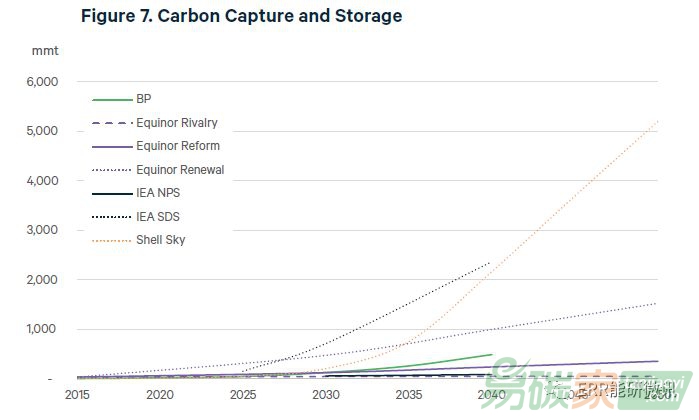

截至2018年,全球共有23個商業規模的碳捕集與封存(CCS)項目正在運營或正在建設中,每年估計可捕獲約4000萬噸(mmt)的二氧化碳?然而,相對于全球二氧化碳排放的規模,這一總量可以忽略不計,而雄心勃勃的氣候情景預測CCS技術將快速擴大發展(見圖7)?

圖7 碳捕集與封存

并非每個展望和情景都會發布有關CCS部署的預測?在可獲得CCS數據的情景中,國際能源的可持續發展情景和殼牌的天空情景預測CCS部署增長最快,到2040年每年增加到2000多萬噸,殼牌的天空情景對CCS的預測在接下來的幾十年中增長得更快?如上所述,殼牌的天空情景包括大規模的CDR,它依賴于CCS與生物質能配對的部署?Equinor的改進情景預測CCS的部署速度將會減慢,到2040年將達到約1000萬噸?

在其他展望中,BP?Equinor的改革情景以及國際能源署的新政策情景是唯一發布大規模碳捕集與封存(CCS)部署數據的方案?對于BP而言,到2040年,碳捕集與封存的二氧化碳量約為5億萬噸,而Equinor的改革情景中碳捕集與封存的二氧化碳量不到2.5億萬噸,而國際能源署的新政策情景中碳捕集與封存的二氧化碳量僅為8300萬噸?

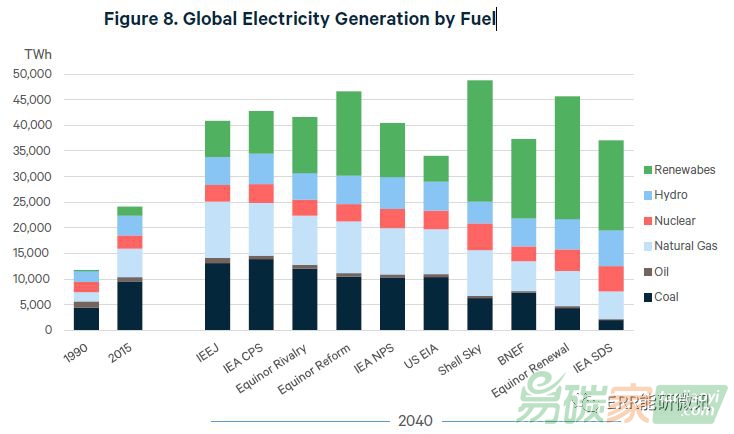

隨著電力結構的快速變化,全球電力需求激增?在大多數展望中,風能?太陽能和天然氣提供了大部分新的發電量,而煤炭消費量仍然大致持平或下降(見圖8)?

圖8 全球發電量,按燃料劃分

在所有情景中,2040年全球發電量在34000~49000太瓦時(TWh)?殼牌的天空清凈和Equinor的改進情景預測在2040年全球發電量達到最高水平,而美國能源信息署情景中全球發電量的預測值最低,部分原因是美國能源信息署情景報告為全球凈發電量,而其他情景使用全球總發電量?凈發電量和總發電量之間的差異平均約為經合組織國家國家的5%?

2015年煤電發電量占全球發電總量的39%,但到2040年,所有能源展望中煤電發電量的占比均出現下降?從絕對值來看,國際能源署的現有政策情景中煤電發電量增長高達46%,IEEJ情景中煤電發電量增長38%,而國際能源署的新政策情景中煤電發電量增長9%?2015年,天然氣發電量占全球發電總量的23%,其份額在大多數情景(除雄心勃勃的氣候政策情景)下都有所增長?從絕對數值上講,在除國際能源署的可持續發展情景之外的所有情景中,氣電發電量都會增加?在其他雄心勃勃的氣候情景中,Equinor和殼牌預測天然氣發電量分別增長了24%和61%,而BNEF(彭博新能源財經)預測到2040年天然氣發電量僅增長6%?

非水電可再生能源發電量所占份額在所有情景中都會急劇增長?即使是最悲觀的預測(美國能源信息署)也顯示其所占份額從2015年的7%增長到2040年的15%?在國際能源署的新政策情景和BNEF的情景(演變政策情景)中,可再生能源發電分別占總發電量的26%和41%,雄心勃勃的氣候情景預測到2040年可再生能源發電達到發電總量的47%到61%?

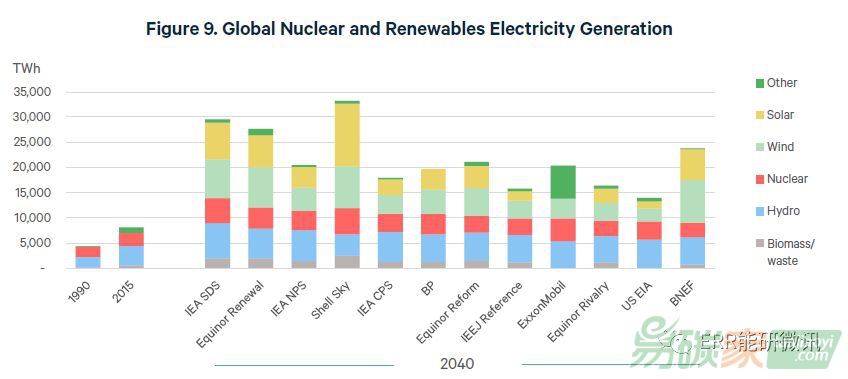

核能和可再生能源從2015年的大約8000太瓦時(占全球發電量的34%)增長到14400太瓦時(39%)—33200太瓦時(80%)?BP?Equinor(改革情景)和國際能源署(新政策情景)等不斷發展的政策情景顯示,到2040年,核電和可再生能源將提供約50%的全球電力(見圖9)?

圖9 核電和可再生能源發電量

2015年核能和可再生能源(包括水電)分別占全球發電量的2500太瓦時(11%)和5500太瓦時(23%)?核能和可再生能源最樂觀的預測來自殼牌的天空情景(33000太瓦時),國際能源署的可持續發展情景(30000太瓦時)和Equinor的改進情景(28000太瓦時)?根據國際能源署(現有政策情景)?美國能源信息署和IEEJ等參考情景,核能和可再生能源對全球總發電量的貢獻將逐步下降,到2040年約貢獻8300~12000太瓦時?

對風力發電量的估計根據政策和技術假設的不同而有所不同?美國能源信息署和Equinor的競爭情景對風能發電量的預估最低,分別為2500太瓦時(7%)和3500(9%)?BNEF?Equinor的改進情景和殼牌的天空情景對風力發電量的預估最低,預測2040年的風力發電量約為7900~8300太瓦時(占全球發電總量的17~22%),而國際能源署的新政策情景和BP分別預測風力發電量分別為4700太瓦時(12%)和4800太瓦時(12%)?

對太陽能發電的前景預估也各不相同?同樣,美國能源信息署對太陽能發電的預估值最低,約為2040年的1400太瓦時(占全球發電總量的4%)?最樂觀的預測來自殼牌的天空情景,預測為2040年為12400太瓦時(占全球發電總量的25%),其次是國際能源署的可持續發展情景(7300太瓦時;20%),Equinor的改進情景(6400太瓦時;16%)和BNEF(6200太瓦時;16%)?對于國際能源署的新政策情景和BP的預測,太陽能發電在2040年提供大約4100太瓦時(占全球發電總量的10~11%)的電力?

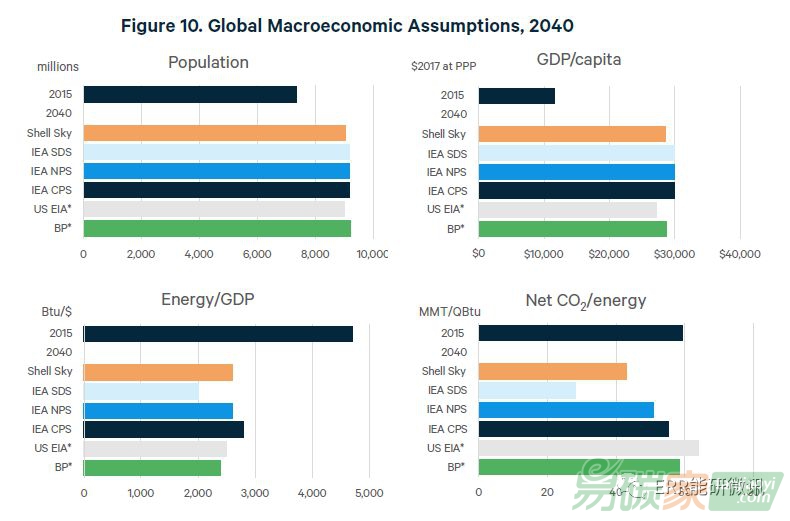

宏觀經濟假設在塑造長期前景的結果中起著至關重要的作用?Kaya恒等式是了解其中一些關鍵驅動因素的有用工具?這種特征將全球能源和二氧化碳排放分為4個部分:人口?人均國內生產總值?單位GDP能源消費和每單位能源的二氧化碳排放量?前三個因子相乘產生能量使用,加入第四個因素后產生二氧化碳排放(圖10)?

圖10 全球宏觀經濟假設,2040

雖然并非所有展望都能為完全分解提供足夠的數據,但有幾個

問題仍然值得注意?首先,美國能源信息署對全球人口和人均國內生產總值的相對較低的假設是其到2040年預測能耗相對較低的關鍵因素?

其次,國際能源署的可持續發展情景和殼牌的天空情景這兩種雄心勃勃的氣候情景也有明顯差異,國際能源署預測單位GDP的能耗大幅降低,每單位能源的二氧化碳排放量也會降低?

第三,不同前景之間的差異大多來自能源強度(能源/GDP)和

碳強度(凈二氧化碳/能源)指標,這表明這些因素最受制于政策和能源技術演變的假設?

圖11 2035年全球一次能源消費

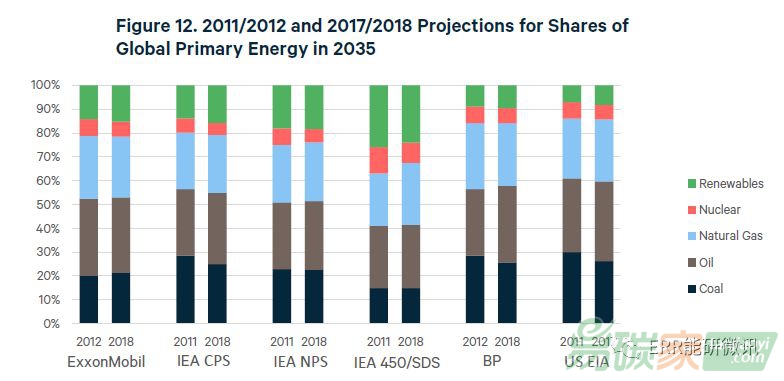

圖12 2011/2012及2017/2018對2035年全球一次能源占比預測

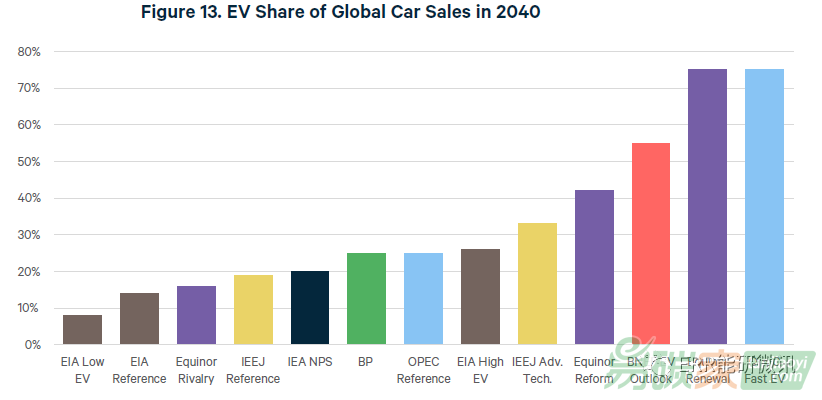

圖13 2040年電動汽車銷量在全球汽車銷量中的份額

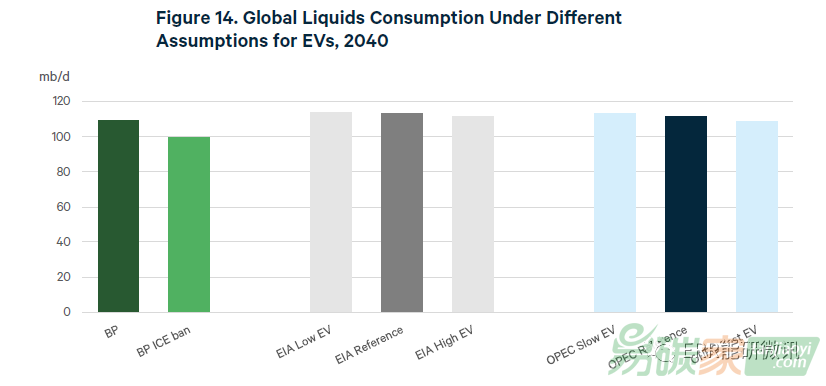

圖14 2040年電動汽車不同假設下的全球液體燃料消費量

圖15 全球天然氣一次能源需求