2019年6月18日,首單綠色市政債“2019年

江西省贛江新區(qū)綠色市政專項(xiàng)債券”(簡稱“19江西14”)正式發(fā)行,債券以“贛江新區(qū)儒樂湖新城綜合管廊”建設(shè)項(xiàng)目為發(fā)行標(biāo)的,發(fā)行總額為12.5億元,其中本期為3億元。綠色市政專項(xiàng)債是綠色金融發(fā)展過程中的重大創(chuàng)新,贛江新區(qū)作為綠色金融改革創(chuàng)新示范區(qū)之一,相關(guān)部門就推動(dòng)首單綠色市政專項(xiàng)債的落地做出了許多努力,下面我們將總結(jié)首單綠色市政專項(xiàng)債的經(jīng)驗(yàn),并就可進(jìn)一步改進(jìn)的地方提出建議和展望。

一、地方政府專項(xiàng)債券綠色產(chǎn)業(yè)占比較低,不能滿足行業(yè)發(fā)展需求1. 綠色產(chǎn)業(yè)發(fā)展亟需資金

十八大以來,生態(tài)文明建設(shè)地位一再提升,繼寫入黨章后,生態(tài)文明建設(shè)成為中華民族永續(xù)發(fā)展的千年大計(jì)、根本大計(jì)。在我國供給側(cè)改革的宏觀經(jīng)濟(jì)背景下,淘汰落后產(chǎn)能,提高有效供給,實(shí)現(xiàn)高質(zhì)量的可持續(xù)發(fā)展成為各行業(yè)的首要任務(wù)。綠色發(fā)展、高質(zhì)量發(fā)展的理念滲透各行各業(yè),綠色產(chǎn)業(yè)的需求愈加旺盛。據(jù)測算,隨著我國經(jīng)濟(jì)轉(zhuǎn)型,未來五年

節(jié)能環(huán)保等綠色領(lǐng)域的年均投資需求將達(dá)到2-3萬億元,而財(cái)政資金僅能解決不到1/4。[1]

2. 地方政府專項(xiàng)債券用于綠色領(lǐng)域的相對較少

2015年財(cái)政部發(fā)布的《地方政府專項(xiàng)債券發(fā)行管理暫行辦法》(財(cái)庫〔2015〕83號)中將地方政府專項(xiàng)債券定義為:“省、自治區(qū)、直轄市政府(含經(jīng)省級政府批準(zhǔn)自辦債券發(fā)行的計(jì)劃單列市政府)為有一定收益的公益性項(xiàng)目發(fā)行的、約定一定期限內(nèi)以公益性項(xiàng)目對應(yīng)的政府性基金或?qū)m?xiàng)收入還本付息的政府債券。”

目前,地方政府專項(xiàng)債券試點(diǎn)進(jìn)行了土地儲(chǔ)備、收費(fèi)公路、棚戶區(qū)改造的專項(xiàng)債券發(fā)行,一方面,經(jīng)濟(jì)下行承壓,金融去杠桿清理規(guī)范了PPP項(xiàng)目,基礎(chǔ)設(shè)施建設(shè)受到較大影響,選取的試點(diǎn)領(lǐng)域基本均為基礎(chǔ)設(shè)施建設(shè)類別,符合當(dāng)前加大基礎(chǔ)設(shè)施領(lǐng)域補(bǔ)短板的工作要求;另一方面,三個(gè)試點(diǎn)類別項(xiàng)目可產(chǎn)生穩(wěn)定的現(xiàn)金流,符合當(dāng)前大力化解政府債務(wù)危機(jī)、嚴(yán)控地方政府隱性債務(wù)的大背景。

根據(jù)2017年8月財(cái)政部印發(fā)的《關(guān)于試點(diǎn)發(fā)展項(xiàng)目收益與融資自求平衡的地方政府專項(xiàng)債券品種的通知》(財(cái)預(yù)[2017]89號)(以下簡稱89號文)中有關(guān)要求,發(fā)行專項(xiàng)債的項(xiàng)目,應(yīng)當(dāng)產(chǎn)生可以完全覆蓋專項(xiàng)債還本付息規(guī)模的現(xiàn)金流。目前試點(diǎn)的土地儲(chǔ)備、收費(fèi)公路、棚戶區(qū)改造等項(xiàng)目商業(yè)模式相對成熟,產(chǎn)生的現(xiàn)金流相對充足,而綠色產(chǎn)業(yè)項(xiàng)目外部性影響,公益性相對較強(qiáng),商業(yè)模式相對不夠成熟。部分細(xì)分領(lǐng)域,如污染治理項(xiàng)目(如水污染防治、大氣污染防治等)一般通過地方政府財(cái)政支付,在嚴(yán)控地方政府隱性債務(wù)的背景下,此類污染治理項(xiàng)目進(jìn)展明顯放緩,尋求商業(yè)模式創(chuàng)新的同時(shí),對地方財(cái)政水平提出了更高的要求。部分細(xì)分領(lǐng)域,如污水處理廠建設(shè)運(yùn)營、自來水廠建設(shè)運(yùn)營等,初步建立了使用者付費(fèi)的商業(yè)模式,但隨著水處理成本的上升,水廠原本的盈虧平衡受到破壞,同樣需要地方財(cái)政提供資金的補(bǔ)助。

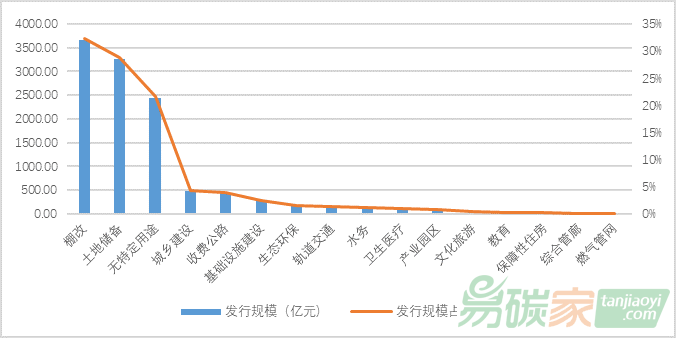

據(jù)Wind統(tǒng)計(jì),截至2019年6月15日,地方政府專項(xiàng)債券共發(fā)行11,319億元,其中棚戶區(qū)改造和土地儲(chǔ)備作為地方政府專項(xiàng)債的優(yōu)先試點(diǎn)領(lǐng)域,募資規(guī)模分別占比32.39%、28.77%,占據(jù)募資的絕大部分比重。與綠色產(chǎn)業(yè)相關(guān)的生態(tài)環(huán)保、水務(wù)、綜合管廊等領(lǐng)域募資規(guī)模301.51億元,占比僅2.66%,無特定用途的地方政府專項(xiàng)債券的投向包括基礎(chǔ)設(shè)施建設(shè)、扶貧、生態(tài)環(huán)境等多個(gè)方向,無法進(jìn)行細(xì)致的拆分估計(jì),即便考慮在內(nèi),用于綠色產(chǎn)業(yè)領(lǐng)域的地方政府專項(xiàng)債券募資比例仍然較低。

圖1 2019年至今地方政府專項(xiàng)債募集資金用途情況(截至6月15日)

數(shù)據(jù)來源:Wind,中央財(cái)經(jīng)大學(xué)綠色金融國際研究院

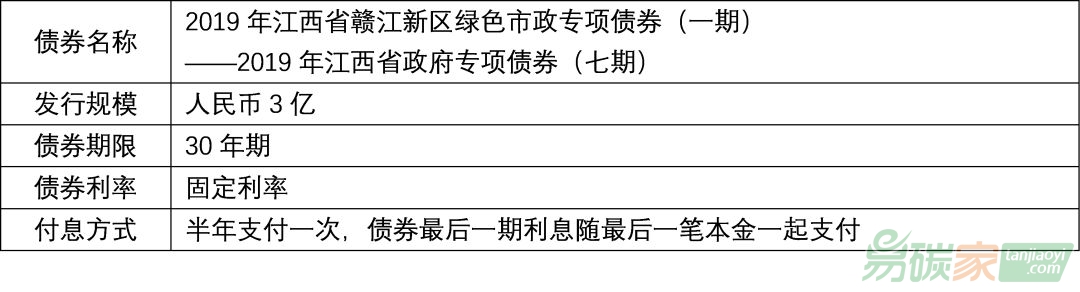

二、首單綠色市政專項(xiàng)債發(fā)布,創(chuàng)新解決行業(yè)發(fā)展痛點(diǎn)首單綠色市政債“2019年江西省贛江新區(qū)綠色市政專項(xiàng)債券”(簡稱“19江西14”)以“贛江新區(qū)儒樂湖新城綜合管廊”建設(shè)項(xiàng)目為發(fā)行標(biāo)的,發(fā)行總額為12.5億元,其中本期為3億元。

表1 2019年江西省贛江新區(qū)綠色市政專項(xiàng)債券(一期)

(一)首單綠色市政專項(xiàng)債選擇的細(xì)分領(lǐng)域商業(yè)模式相對成熟

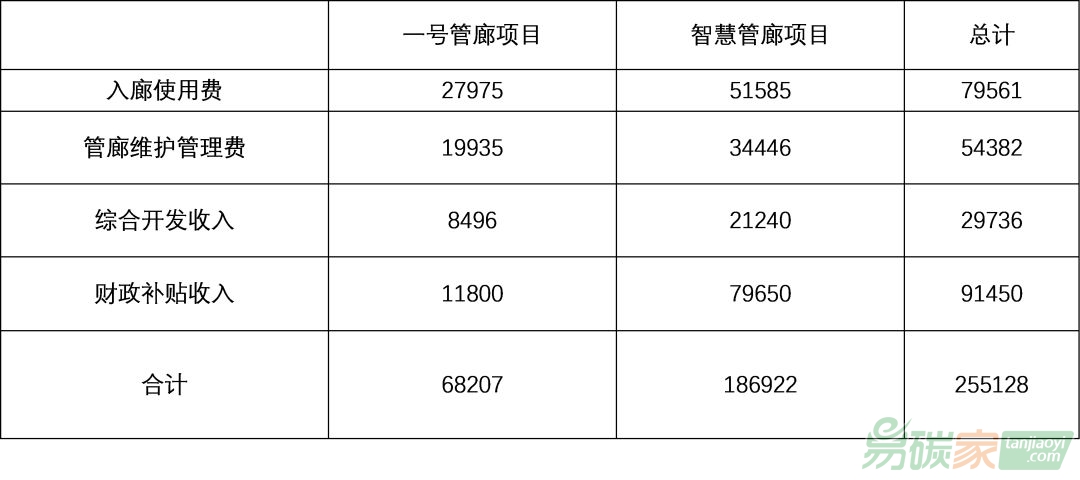

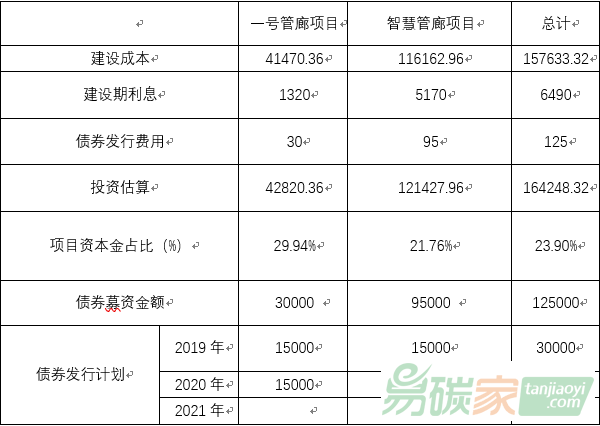

地方政府專項(xiàng)債務(wù)的發(fā)行不僅需要考慮不增加地方政府隱性債務(wù)風(fēng)險(xiǎn),而且需要落實(shí)還款來源。首單綠色市政專項(xiàng)債券“19江西14”以“贛江新區(qū)儒樂湖新城綜合管廊”建設(shè)項(xiàng)目為發(fā)行標(biāo)的,確保收益和債券融資平衡。根據(jù)前期估算,贛江新區(qū)儒樂湖新城綜合管廊包括一號管廊項(xiàng)目和智慧管廊項(xiàng)目兩個(gè)項(xiàng)目,兩個(gè)項(xiàng)目投資共計(jì)16.42億元,其中計(jì)劃募資12.50億元;項(xiàng)目收益包括入廊使用費(fèi)、管廊維護(hù)管理費(fèi)、綜合開發(fā)收入、財(cái)政補(bǔ)貼收入4項(xiàng),經(jīng)過估算,可產(chǎn)生25.51億元的收益,足夠覆蓋債券募資的還本付息,基本實(shí)現(xiàn)項(xiàng)目收益和債券融資的平衡。 表2 “19江西14”發(fā)行標(biāo)的項(xiàng)目成本概算(單位:萬元)

數(shù)據(jù)來源:Wind,中央財(cái)經(jīng)大學(xué)綠色金融國際研究院 表3 19“江西14”發(fā)行標(biāo)的項(xiàng)目收益概算(單位:萬元)

數(shù)據(jù)來源:Wind,中央財(cái)經(jīng)大學(xué)綠色金融國際研究院

(二)“19江西14”債券期限為30年,期限顯著長于絕大多數(shù)地方政府專項(xiàng)債券

綠色項(xiàng)目往往具有建設(shè)周期長、投資回收期長等特點(diǎn),而傳統(tǒng)的銀行信貸期限較短,存在期限錯(cuò)配的

問題。根據(jù)國際經(jīng)驗(yàn),市政債券一般期限較長,如美國市政債券70%以上期限超過10年。

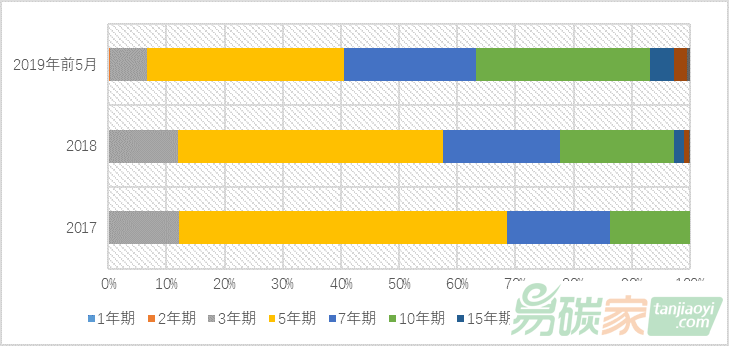

從目前已經(jīng)發(fā)布的地方政府專項(xiàng)債券的情況來看,我國地方政府專項(xiàng)債券期限正逐漸延長,2017年期限10年(含10年)以上的長期債券數(shù)量占比僅13.67%,2018年增長至22.32%,2019年前5月進(jìn)一步增長為36.73%,另外,期限為20年、30年的長期債券數(shù)量逐漸增長。

圖2 地方政府專項(xiàng)債券期限數(shù)量占比情況數(shù)據(jù)來源:Wind,中央財(cái)經(jīng)大學(xué)綠色金融國際研究院

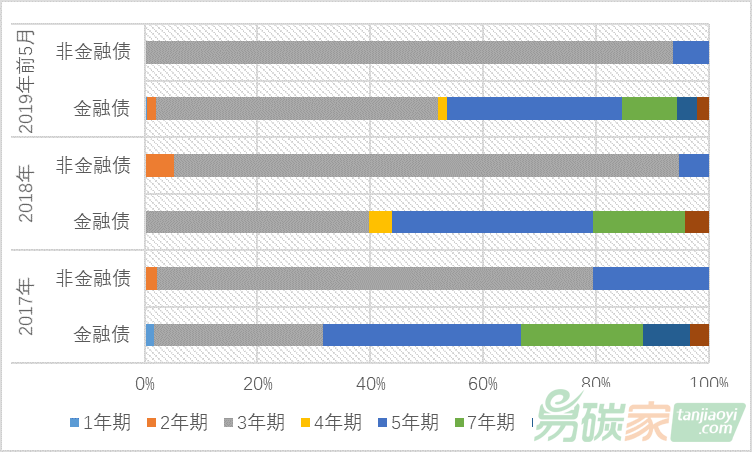

從貼標(biāo)綠色債券的情況來看,綠色金融債以3年期的中期債券為主,2019年前5月綠色金融債平均債券期限為4.49年。除金融債之外的綠色債券期限超過10年期的長期債券占比很低,且沒有明顯增加的趨勢,2019年前5月除金融債之外的綠色債券平均期限為3.13年。

圖3 綠色貼標(biāo)債券期限數(shù)量占比情況數(shù)據(jù)來源:Wind,中央財(cái)經(jīng)大學(xué)綠色金融國際研究院

地方政府專項(xiàng)債以地方政府信用做保障,絕大多數(shù)債項(xiàng)發(fā)行評級為AAA,較高的信用評級為長期債券的發(fā)行奠定了基礎(chǔ)。首單綠色市政專項(xiàng)債券“19江西14債券”的債券期限長達(dá)30年,為之后綠色市政專項(xiàng)債的發(fā)行提供了良好參考。一方面,30年的期限大大減輕了地方政府的還款壓力,符合當(dāng)前嚴(yán)控地方政府隱性債務(wù)風(fēng)險(xiǎn)的基調(diào),在不增加地方財(cái)務(wù)杠桿的前提下補(bǔ)基建短板,是現(xiàn)有經(jīng)濟(jì)、

政策背景下進(jìn)行地方基礎(chǔ)設(shè)施建設(shè)、拉動(dòng)地方經(jīng)濟(jì)增長的最佳選擇。另一方面,30年的債券期限與綠色市政項(xiàng)目的建設(shè)運(yùn)營期限更加吻合,最大程度降低期限錯(cuò)配的負(fù)面影響,避免因再融資帶來的融資成本增加,利于綠色項(xiàng)目建設(shè)運(yùn)營進(jìn)展的順利進(jìn)行。

(三)省委、省政府對首單綠色市政專項(xiàng)債券的發(fā)行提供了大力支持

贛江新區(qū)是2016年10月成立的國家級新區(qū),為贛江新區(qū)的基礎(chǔ)設(shè)施建設(shè)提供全面的資金保障,江西省委、省政府對贛江新區(qū)的地方政府專項(xiàng)債務(wù)限額給予了傾斜支持。與此同時(shí),贛江新區(qū)作為綠色金融創(chuàng)新試驗(yàn)區(qū)之一,身肩實(shí)踐綠色金融創(chuàng)新實(shí)驗(yàn)工具的重任,一方面,有關(guān)部門在設(shè)計(jì)綠色金融創(chuàng)新工具時(shí),針對綠色產(chǎn)業(yè)發(fā)展痛點(diǎn),最大程度貼合基礎(chǔ)設(shè)施的需求,另一方面,實(shí)時(shí)總結(jié)實(shí)施過程中遇到的經(jīng)驗(yàn)教訓(xùn),利于綠色金融創(chuàng)新工具的完善和推廣。

首單綠色市政專項(xiàng)債“19江西14債券”的順利發(fā)行,離不開政府各部門支持和推動(dòng),除了債券限額傾斜外,江西省委、省政府發(fā)動(dòng)了除贛江新區(qū)領(lǐng)導(dǎo)小組以外的20多個(gè)部門參與,將發(fā)行工作細(xì)化為10大類60多項(xiàng)具體落實(shí),大大加強(qiáng)了工作的可實(shí)施性,推動(dòng)首單綠色市政債券發(fā)行的順利開展。

(四)“19江西14”成本優(yōu)勢顯著

從國際經(jīng)驗(yàn)來看,綠色市政債券往往具有較高評級,發(fā)行成本要低于綠色企業(yè)債和綠色公司債。我們選取了2019年江西省發(fā)行的城投債、地方政府專項(xiàng)債券研究發(fā)行成本,我們發(fā)現(xiàn),城投債的發(fā)行成本明顯高于地方政府專項(xiàng)債券,城投債票面利率較同期發(fā)行相同年限國債上浮372~395bps,其中“19宜春管廊債”發(fā)行標(biāo)的與“19江西14”相同,即綜合管廊建設(shè)項(xiàng)目,而地方政府專項(xiàng)債券較同期發(fā)行相同年限國債上浮29~36bps,發(fā)行成本顯著低于城投債,這與城投債債項(xiàng)評級低于地方政府專項(xiàng)債有關(guān)。

首單綠色專項(xiàng)市政債“19江西14”的票面利率為4.11%,較同期發(fā)行相同年限國債利率上浮15bps,較相同用途的城投債“19宜春管廊債”,以及地方政府專項(xiàng)債務(wù)均具有明顯的成本優(yōu)勢。 表4 地方政府專項(xiàng)債券、城投債發(fā)行成本比較

數(shù)據(jù)來源:Wind,中央財(cái)經(jīng)大學(xué)綠色金融國際研究院

(五)契合綠色產(chǎn)業(yè)的融資需求,利于綠色產(chǎn)業(yè)的進(jìn)一步發(fā)展

在我國,綠色貼標(biāo)債券的用途被嚴(yán)格限制。2017年3月證監(jiān)會(huì)發(fā)布《中國證監(jiān)會(huì)關(guān)于支持綠色債券發(fā)展的指導(dǎo)意見》,明確規(guī)定綠色公司債券募集資金必須投向綠色產(chǎn)業(yè)項(xiàng)目,嚴(yán)禁名實(shí)不符,冒用、濫用綠色項(xiàng)目名義套用、挪用資金。2018年人民銀行發(fā)布《綠色金融債券存續(xù)期信息披露規(guī)范》,要求對存續(xù)期綠色金融債券募集資金使用情況進(jìn)行監(jiān)督核查,尤其是發(fā)行人募集資金投向綠色項(xiàng)目的真實(shí)性、募集資金管理的規(guī)范性、環(huán)境效益目標(biāo)實(shí)現(xiàn)情況等。

綠色貼標(biāo)債券資金必須用于綠色項(xiàng)目的規(guī)定利好綠色產(chǎn)業(yè)高質(zhì)量發(fā)展。針對當(dāng)前環(huán)保公司融資難、融資貴的問題,綠色金融工具的創(chuàng)新有效解決當(dāng)前環(huán)保行業(yè)發(fā)展痛點(diǎn),有效幫助環(huán)保公司順利解決當(dāng)前面臨的資金鏈困境,利于綠色產(chǎn)業(yè)的長遠(yuǎn)發(fā)展。“19江西14”募集資金全部用于贛江新區(qū)儒樂湖新城綜合管廊的建設(shè),綜合管廊是城市綜合規(guī)劃、高質(zhì)量發(fā)展的必然要求,對滿足民生基本需求和提高城市綜合承載力發(fā)揮著重要的作用。

三、大力推動(dòng)綠色市政專項(xiàng)債券發(fā)展的政策建議

(一) 探索綠色市政專項(xiàng)債券投資的優(yōu)惠政策,增強(qiáng)投資者的獲得感

綠色市政專項(xiàng)債券的資金使用,符合貼標(biāo)綠債資金使用規(guī)定《綠色債券支持目錄》和《綠色債券指引》中明確限定的綠色項(xiàng)目,尤其適用于具有較強(qiáng)公益性、能產(chǎn)生較為穩(wěn)定現(xiàn)金流的項(xiàng)目,此類項(xiàng)目以政府為最佳實(shí)施主體。首單綠色市政專項(xiàng)債“19江西14”同時(shí)在上交所、深交所、銀行間交易

市場上市,投資者既包括機(jī)構(gòu)投資者,也包括個(gè)人投資者。政府信用背書的債券風(fēng)險(xiǎn)相對較低,對個(gè)人投資者吸引力更強(qiáng),利于最大限度的吸引社會(huì)資金。

除投資者風(fēng)險(xiǎn)偏好的考慮外,綠色市政專項(xiàng)債可以考慮采納更加直接的資金利好政策,以極大增強(qiáng)綠色債券投資者的獲得感,包括但不限于交易、所得及其他稅費(fèi)方面的減免、返還、獎(jiǎng)勵(lì)等優(yōu)惠。除此之外,央行、監(jiān)管部門可在貨幣政策、信貸政策、宏觀審慎管理政策、具體監(jiān)管指標(biāo)等方面向綠色債券投資者傾斜。例如,在MPA考核、中央銀行接受商業(yè)銀行抵質(zhì)押品、以及有關(guān)宏觀審慎指標(biāo),如資本覆蓋要求、流動(dòng)性覆蓋比率等方面,優(yōu)先考慮綠色債券或給予綠色債券投資更多的優(yōu)惠和靈活性。

(二)因地制宜選取標(biāo)的項(xiàng)目,產(chǎn)品設(shè)計(jì)權(quán)衡項(xiàng)目商業(yè)模式和債券期限

首單綠色市政專項(xiàng)債“19江西14”關(guān)于債券期限和選取發(fā)行標(biāo)的商業(yè)模式的進(jìn)行了積極的探索,30年的債券期限有效匹配項(xiàng)目的建設(shè)和運(yùn)營期限,以“入廊使用費(fèi)+管理費(fèi)+廣告費(fèi)+財(cái)政補(bǔ)貼”為主要收益來源的商業(yè)模式落實(shí)了債券還款資金的來源。但綠色產(chǎn)業(yè)細(xì)分領(lǐng)域眾多,部分項(xiàng)目建設(shè)運(yùn)營期長但是項(xiàng)目回報(bào)率低,需要財(cái)政收入支付部分還款,部分項(xiàng)目受地區(qū)經(jīng)濟(jì)發(fā)展水平影響,項(xiàng)目投入多但是收益情況不樂觀。項(xiàng)目收益水平欠佳的情況下,長期債券的風(fēng)險(xiǎn)提高,會(huì)進(jìn)一步提高募資成本。

建議綠色市政專項(xiàng)債券在推廣過程中,政府部門對發(fā)行標(biāo)的進(jìn)行充分的收益論證,綜合考慮當(dāng)?shù)亟?jīng)濟(jì)狀況,對項(xiàng)目建設(shè)及運(yùn)營過程中產(chǎn)生的收益進(jìn)行詳細(xì)的測算,落實(shí)還款資金來源,堅(jiān)決避免綠色市政專項(xiàng)債券違約事件的發(fā)生。

(三)新政放開資本金來源,綠色市政專項(xiàng)債推廣時(shí)可考慮運(yùn)用

2019年6月中辦、國辦印發(fā)《關(guān)于做好地方政府專項(xiàng)債券發(fā)行及項(xiàng)目配套融資工作的通知》,明確允許將專項(xiàng)債券作為符合條件的重大項(xiàng)目資本金,重大項(xiàng)目包括國家重點(diǎn)支持的鐵路、國家高速公路和支持推進(jìn)國家重大戰(zhàn)略的地方高速公路、供電、供氣項(xiàng)目等。新政意在補(bǔ)基建短板,在可控風(fēng)險(xiǎn)情況下,適當(dāng)放開資本金資金來源的限制。首單綠色市政專項(xiàng)債券“19江西14”產(chǎn)品設(shè)計(jì)完成時(shí),資本金新政尚未發(fā)布,資本金主要為政府財(cái)政資金統(tǒng)籌安排,之后發(fā)行標(biāo)的符合重大項(xiàng)目條件的,可參照新政使用部分專項(xiàng)債券募資作為資本金來源,進(jìn)一步加快項(xiàng)目建設(shè)進(jìn)程。

(四)建議加速推進(jìn)綠色主權(quán)債券的實(shí)施落地

目前,我國的地方政府專項(xiàng)債券由省(自治區(qū)、直轄市)及計(jì)劃單列市在財(cái)政部給定的限額內(nèi)發(fā)行,出于嚴(yán)控地方政府隱性債務(wù)的考慮,除計(jì)劃市外,地級市不能成為地方政府專項(xiàng)債券的發(fā)行主體。迄今為止,我國發(fā)行的綠色政府債券均由省級政府發(fā)行,綠色主權(quán)債券推進(jìn)遲緩。

綠色項(xiàng)目投資回收期長、投資收益率低,無論是股權(quán)融資還是債務(wù)融資均具有融資約束,其外部性和公益性決定了需要國家資金的引導(dǎo)。一方面,綠色主權(quán)債券以國家信用為背書,有效降低綠色債券違約風(fēng)險(xiǎn),吸引更多投資者參與,利于債券發(fā)行期限延長、體量的增大,大大擴(kuò)展綠色項(xiàng)目資金的規(guī)模,利好綠色產(chǎn)業(yè)的長遠(yuǎn)發(fā)展。另一方面,綠色主權(quán)債券的資金由財(cái)政部直接募集,對于國家重大生態(tài)環(huán)境保護(hù)建設(shè)項(xiàng)目,由財(cái)政部直接撥付,減少了中間環(huán)節(jié),降低溝通交流成本,大大提高了資金的使用效率。綠色國債的發(fā)行將會(huì)起到良好的標(biāo)桿效應(yīng),有助于引導(dǎo)資金更多的流向綠色領(lǐng)域。

參考資料[1] http://www.chinairn.com/news/20150626/153715570.shtml

作者:馬慶華 中央財(cái)經(jīng)大學(xué)綠色金融國際研究院研究員

指導(dǎo)老師:王遙 中央財(cái)經(jīng)大學(xué)綠色金融國際研究院院長、教授

5群

5群")