國(guó)際能源署(IEA)、美國(guó)能源信息署(EIA)、歐佩克(OPEC)和BP公司等每年發(fā)布的全球能源長(zhǎng)期展望以健全的數(shù)據(jù)支持和扎實(shí)的前景預(yù)測(cè)為基礎(chǔ),對(duì)一定時(shí)期內(nèi)國(guó)際能源形勢(shì)、能源生產(chǎn)及消費(fèi)趨勢(shì)等做出最新研判,探討未來(lái)影響全球能源

市場(chǎng)的關(guān)鍵因素,被視為重要的行業(yè)報(bào)告,在業(yè)界具有較高知名度和影響力。

隨著電氣化的增長(zhǎng)、可再生能源的發(fā)展、天然氣市場(chǎng)的全球化以及石油產(chǎn)量的動(dòng)蕩,世界能源結(jié)構(gòu)正在發(fā)生變化,能源的未來(lái)尚未定型。國(guó)際機(jī)構(gòu)會(huì)根據(jù)能源形勢(shì)的變化逐年對(duì)自家的能源展望做相應(yīng)調(diào)整,發(fā)布新的報(bào)告。這其中包括2018年7月EIA發(fā)布的《國(guó)際能源展望》(International Energy Outlook 2018),2018年10月OPEC發(fā)布的《世界石油展望》(World Oil Outlook 2018),2018年11月IEA發(fā)布的《世界能源展望》(World Energy Outlook 2018)和2019年2月BP發(fā)布的《能源展望》(Energy Outlook-2019)。本文對(duì)上述機(jī)構(gòu)最新版全球能源展望報(bào)告的主要分析情景(即IEA的新

政策情景1 、BP的漸進(jìn)轉(zhuǎn)型情景2 、OPEC和EIA的參考情景3)進(jìn)行綜合分析,以期客觀看待能源行業(yè)不同條件下的潛在發(fā)展路徑,全面把握未來(lái)世界的能源圖景(下文提到的報(bào)告除非特殊說(shuō)明,否則均指上述機(jī)構(gòu)最新版全球能源展望報(bào)告)。一各預(yù)測(cè)中的全球能源未來(lái)

(一)一次能源需求

關(guān)于2040年全球一次能源需求的增長(zhǎng)幅度,各機(jī)構(gòu)主要分析情景的預(yù)測(cè)值分布在27%~33%的范圍區(qū)間,其中OPEC和BP的預(yù)測(cè)更加樂(lè)觀(32%~33%左右),IEA和EIA的預(yù)測(cè)相對(duì)保守(27%~28%左右)。相比此前版本的能源展望,IEA和EIA上調(diào)了未來(lái)的能源需求預(yù)測(cè)數(shù)據(jù),BP和OPEC下調(diào)了能源需求預(yù)測(cè)。能源需求增長(zhǎng)主要將來(lái)自于亞洲發(fā)展中國(guó)家的貢獻(xiàn)(尤其是中國(guó)和印度)。

資料來(lái)源:根據(jù)IEA、BP、OPEC、EIA最新展望整理

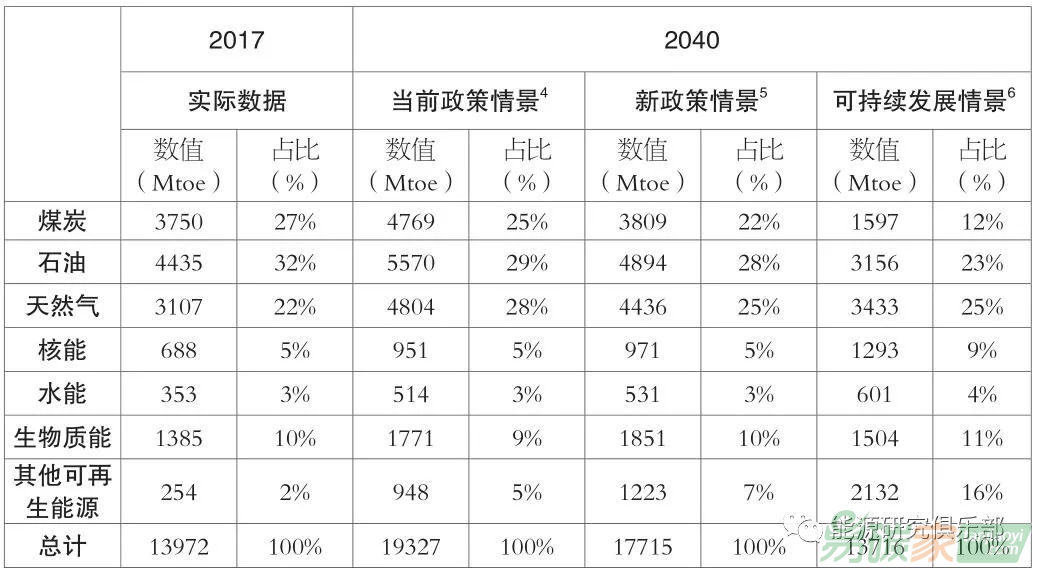

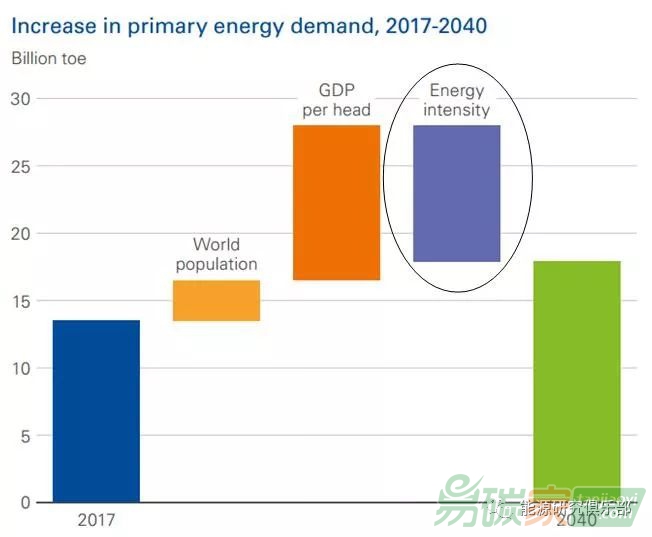

對(duì)2040年全球一次能源需求的預(yù)測(cè)在IEA的新政策情景中,到2040年,人均收入的增加和17億新增人口(主要是發(fā)展中國(guó)家城市人口的增加),將帶動(dòng)全球能源需求增長(zhǎng)超過(guò)四分之一(見(jiàn)表1)。如果不是能效持續(xù)改善,能源需求增量還會(huì)增加一倍左右。所有的增長(zhǎng)都來(lái)自于以印度為代表的發(fā)展中經(jīng)濟(jì)體。低碳技術(shù)、可再生能源和天然氣將占到需求增長(zhǎng)的80%。

表1 2040年全球一次能源需求預(yù)測(cè)

資料來(lái)源:IEABP:到2040年全球一次能源消費(fèi)量將在2017年基礎(chǔ)上提高32%,印度、中國(guó)和其他亞洲國(guó)家作為主要的推動(dòng)力量。

BP預(yù)計(jì),受高速增長(zhǎng)的發(fā)展中經(jīng)濟(jì)體日益繁榮的驅(qū)動(dòng),2017~2040年間全球GDP年均增速為3.2%,到2040年全球GDP將增加一倍以上,經(jīng)濟(jì)的增長(zhǎng)推動(dòng)全球能源需求上漲。在BP的漸進(jìn)轉(zhuǎn)型情景中,到2040年全球一次能源消費(fèi)量將在2017年基礎(chǔ)上提高32%,2040年前一次能源消費(fèi)將以1.2%的年均速度增長(zhǎng),略低于其2018年展望報(bào)告中預(yù)計(jì)的1.3%的能源消費(fèi)增速。印度、中國(guó)和其他亞洲國(guó)家作為主要的推動(dòng)力量,合計(jì)占到能源需求增量的三分之二。

OPEC:到2040年,一次能源需求將在2015年基礎(chǔ)上增長(zhǎng)約33.2%,其中將近95%的增長(zhǎng)來(lái)自發(fā)展中國(guó)家。

OPEC認(rèn)為,人口增長(zhǎng)、適齡勞動(dòng)人口規(guī)模、城市化水平和移民規(guī)模對(duì)未來(lái)能源和石油市場(chǎng)的形成起著重要作用。預(yù)計(jì)全球人口將從2017年的76億左右增加到2040年的92億,其中適齡勞動(dòng)人口增長(zhǎng)約10億。同期,全球GDP將以年均3.4%的速度增長(zhǎng)。根據(jù)OPEC的參考情景,全球一次能源需求量將從2015年的2.74億桶油當(dāng)量/日增加到2040年的3.65億桶油當(dāng)量/日,年均增速約為1.2%,增速預(yù)期與其2017年展望報(bào)告持平。到2040年,一次能源需求將在2015年基礎(chǔ)上增長(zhǎng)約33.2%,其中將近95%的增長(zhǎng)來(lái)自發(fā)展中國(guó)家,其年均增速約為1.9%。

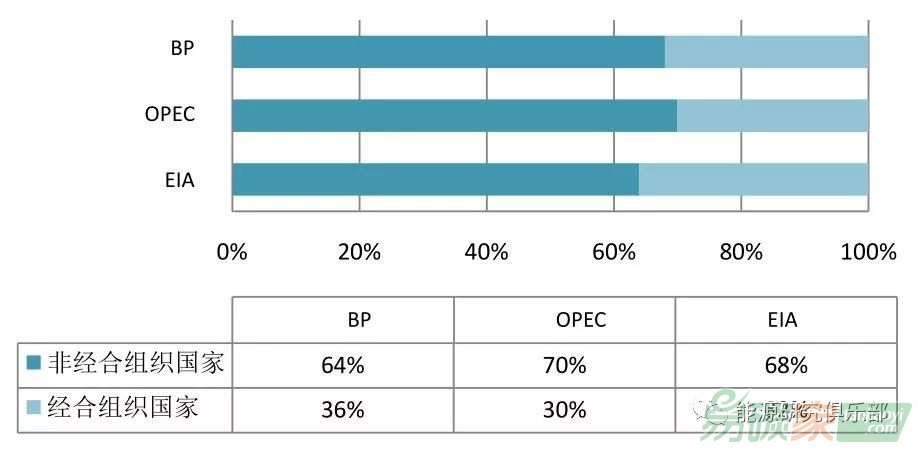

EIA:到2040年,全球能源消費(fèi)將在2015年基礎(chǔ)上增長(zhǎng)約28.5%,非經(jīng)合組織國(guó)家的能源消費(fèi)量到2040年預(yù)計(jì)將占到全球能源消費(fèi)總量的三分之二。

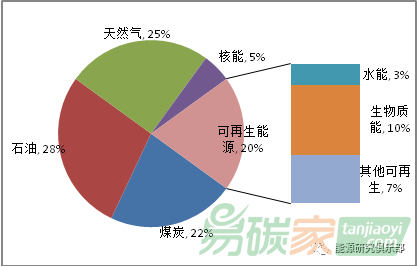

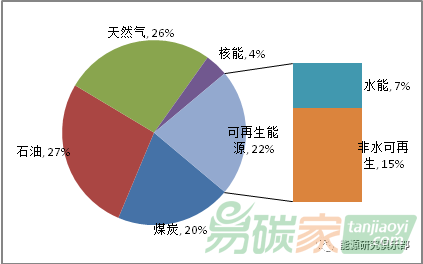

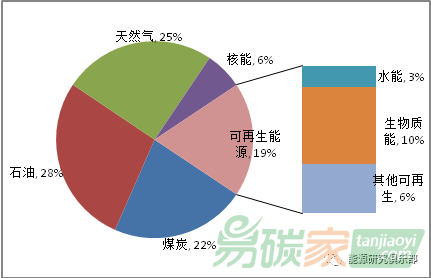

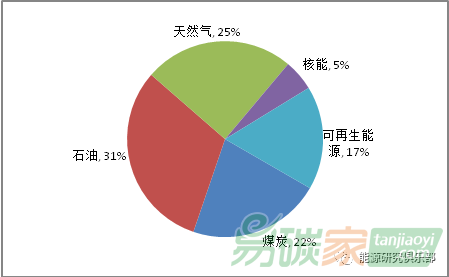

EIA指出,經(jīng)濟(jì)增長(zhǎng)推動(dòng)能源消費(fèi)的增長(zhǎng),非經(jīng)合組織部分國(guó)家將引領(lǐng)全球經(jīng)濟(jì)增長(zhǎng),亞洲將引領(lǐng)非經(jīng)合組織區(qū)域能源消費(fèi)增長(zhǎng)。根據(jù)EIA的參考情景,到2040年,全球能源消費(fèi)將在2015年基礎(chǔ)上增長(zhǎng)約28.5%,達(dá)到739千兆英熱單位(quadrillion Btu),略高于其2017年展望報(bào)告中的相應(yīng)預(yù)測(cè)值(2017年展望報(bào)告預(yù)計(jì),2040年全球能源消費(fèi)為736千兆英熱單位)。其中,非經(jīng)合組織國(guó)家的能源消費(fèi)量從2007年開(kāi)始超過(guò)經(jīng)合組織國(guó)家的能源消費(fèi)量,到2040年預(yù)計(jì)將占到全球能源消費(fèi)總量的三分之二。(二)各種類(lèi)能源預(yù)測(cè)面向2040年的展望中,各機(jī)構(gòu)預(yù)測(cè)結(jié)果顯示,化石能源在能源需求中占比73%~78%,非化石能源占比22%~26%,IEA和OPEC對(duì)未來(lái)能源消費(fèi)結(jié)構(gòu)的預(yù)測(cè)幾乎一致,BP對(duì)可再生能源的預(yù)測(cè)更加樂(lè)觀,EIA則更加看重化石能源占比。具體到能源種類(lèi),各機(jī)構(gòu)均認(rèn)為:石油仍是最主要能源;天然氣將超越煤炭占比;煤炭依舊占有相當(dāng)份額,但隨著世界向清潔能源過(guò)渡,將失去大量市場(chǎng)份額。

家的強(qiáng)勁擴(kuò)張以及日本的需求預(yù)期,2015~2040年間全球核能需求年均增長(zhǎng)率將達(dá)到2.1%。同期,生物質(zhì)能和其他可再生能源年均增長(zhǎng)率將分別達(dá)到1.1%和7.4%左右。BP表示,展望期內(nèi)能源需求增長(zhǎng)結(jié)構(gòu)繼續(xù)分化,其中可再生能源滲透到全球能源系統(tǒng)中的速度比歷史上任何燃料都要快,其年均增速將達(dá)到7.1%。

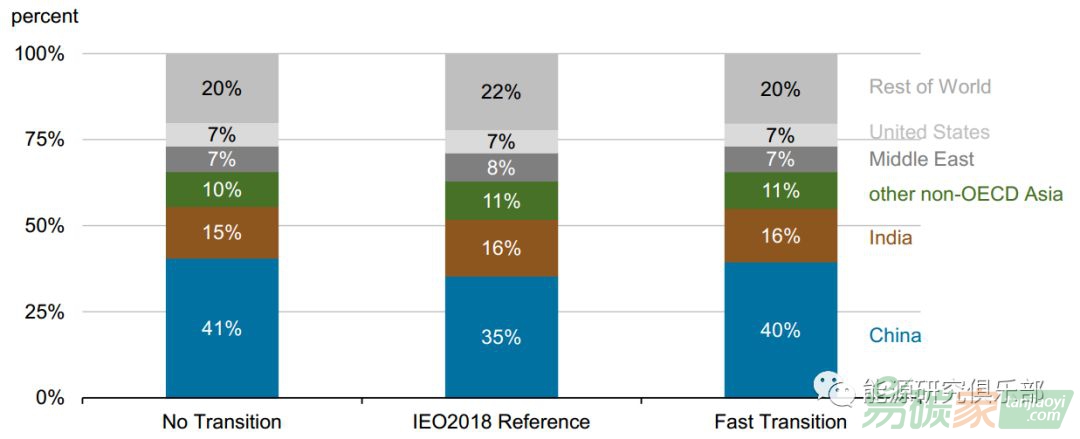

(三)各地區(qū)能源預(yù)測(cè)在各機(jī)構(gòu)的展望報(bào)告中,盡管地區(qū)分類(lèi)和關(guān)注的重點(diǎn)地區(qū)有所不同,但能源消費(fèi)總體趨勢(shì)幾乎一致,即到2040年,非經(jīng)合組織國(guó)家能源消費(fèi)約占全球能源消費(fèi)總量的三分之二,經(jīng)合組織國(guó)家約占三分之一。同時(shí),能源消費(fèi)和生產(chǎn)區(qū)域變化趨勢(shì)導(dǎo)致全球能源貿(mào)易格局發(fā)生重大變化。展望期內(nèi),美國(guó)將成為主要的能源出口國(guó),以印度、中國(guó)為首的亞洲國(guó)家最大能源進(jìn)口市場(chǎng)的地位將進(jìn)一步鞏固。

資料來(lái)源:根據(jù)BP、OPEC、EIA最新展望整理

圖3 各展望報(bào)告對(duì)2040年全球能源消費(fèi)地區(qū)占比的預(yù)測(cè)

IEA:頁(yè)巖油革命正在推動(dòng)美國(guó)成為世界上最大的油氣生產(chǎn)國(guó)。能源消費(fèi)向亞洲轉(zhuǎn)移的深刻變革在各類(lèi)燃料、技術(shù)和能源投資方面都有所體現(xiàn)。

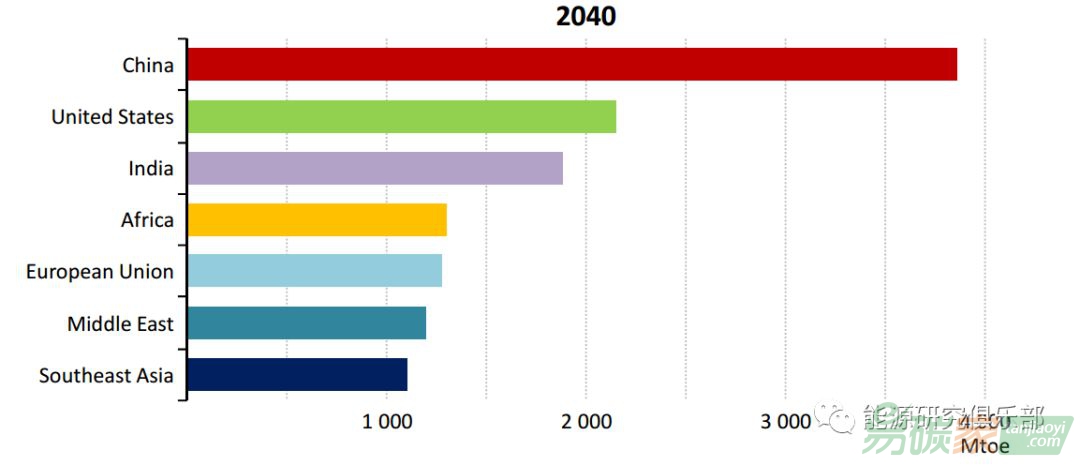

IEA預(yù)計(jì),截至2025年,美國(guó)在全球石油產(chǎn)量增長(zhǎng)中的比重將達(dá)到近75%,屆時(shí)全球近五分之一的石油將產(chǎn)自美國(guó)。同時(shí),頁(yè)巖油革命給經(jīng)濟(jì)結(jié)構(gòu)嚴(yán)重依賴原油出口的傳統(tǒng)油氣出口國(guó)帶來(lái)了更大的壓力。按裝機(jī)容量計(jì)算,到2040年,中國(guó)、美國(guó)、印度將成為全球最大的能源消費(fèi)國(guó)。世界主要地區(qū)能源消費(fèi)占比情況將完全逆轉(zhuǎn)(見(jiàn)圖4)。

圖4 2040年世界主要地區(qū)能源消費(fèi)變化趨勢(shì)BP:全球石油需求增量主要來(lái)自發(fā)展中國(guó)家,石油產(chǎn)量增量主要來(lái)自歐佩克產(chǎn)油國(guó)和美國(guó)。全球天然氣產(chǎn)量以美國(guó)和中東(卡塔爾和伊朗)為首,這兩個(gè)地區(qū)的天然氣產(chǎn)量增幅加在一起幾乎占全球天然氣產(chǎn)量增幅的50%。

BP預(yù)計(jì),2019~2030年,世界石油需求增量主要由非歐佩克產(chǎn)油國(guó)來(lái)滿足。非歐佩克產(chǎn)油國(guó)石油產(chǎn)量增量總計(jì)600萬(wàn)桶/日,其中美國(guó)產(chǎn)量增量500萬(wàn)桶/日,巴西200萬(wàn)桶/日,俄羅斯100萬(wàn)桶/日,這些增量彌補(bǔ)了部分老油田的產(chǎn)量下滑。從2030年起,石油需求增量主要由歐佩克產(chǎn)油國(guó)來(lái)滿足,這一時(shí)期歐佩克產(chǎn)油國(guó)石油產(chǎn)量將增加400萬(wàn)桶/日。

美國(guó)和卡塔爾逐漸成為液化天然氣出口的中心,到2040年,這兩個(gè)國(guó)家的液化天然氣出口量將占到全球的40%左右。亞洲仍是液化天然氣進(jìn)口的主導(dǎo)市場(chǎng),但亞洲內(nèi)部的進(jìn)口格局發(fā)生變化,中國(guó)、印度和其他亞洲國(guó)家將取代日本和韓國(guó)市場(chǎng),到2040年,亞洲液化天然氣進(jìn)口量將占到全球的一半左右。

OPEC:發(fā)展中國(guó)家的能源需求將在2015~2040年間增加近8600萬(wàn)桶油當(dāng)量/日,其中印度和中國(guó)占這一時(shí)期發(fā)展中國(guó)家能源需求增量的50%以上。

OPEC預(yù)計(jì),2017~2023年間,非歐佩克國(guó)家石油供給將增長(zhǎng)860萬(wàn)桶/日,其中560萬(wàn)桶/日來(lái)自美國(guó)。除美國(guó)外,巴西、加拿大和哈薩克斯坦也將成為非歐佩克國(guó)家中期供給增長(zhǎng)的推動(dòng)力量。非歐佩克產(chǎn)油國(guó)供給量將在本世紀(jì)20年代末達(dá)到略低于6700萬(wàn)桶/日的峰值,此后石油日產(chǎn)量將緩慢下降,至2040年的平均供給水平為6260萬(wàn)桶/日,哈薩克斯坦、加拿大和巴西的溫和增長(zhǎng)不足以抵消非歐佩克供應(yīng)版圖中其他地區(qū)的自然下降。預(yù)計(jì)歐佩克國(guó)家的石油產(chǎn)量將從2015年的2000萬(wàn)桶/日增至2040年的近3300萬(wàn)桶/日。印度和中國(guó)是全球能源需求增長(zhǎng)的最重要貢獻(xiàn)者。其他發(fā)展中國(guó)家(不包括印度、中國(guó)和歐佩克)在預(yù)測(cè)期間需求將增加2900萬(wàn)桶油當(dāng)量/日,這些國(guó)家處于不同發(fā)展階段,主要分布在亞洲、非洲和拉丁美洲。歐亞大陸的需求增量大致為450萬(wàn)桶油當(dāng)量/日。而經(jīng)合組織國(guó)家需求增長(zhǎng)量則很小,這表明各國(guó)能源需求與市場(chǎng)總需求正趨于飽和。

EIA:亞洲將引領(lǐng)能源消費(fèi)的增長(zhǎng)。

EIA在展望中特別關(guān)注了中國(guó)、印度和非洲的能源未來(lái),并指出,在非經(jīng)合組織國(guó)家中,亞洲將引領(lǐng)能源消費(fèi)的增長(zhǎng)。值得一提的是,盡管EIA預(yù)測(cè)情景下經(jīng)濟(jì)出現(xiàn)了高增長(zhǎng),但是印度和非洲人均能源消費(fèi)量仍然處于較低水平。在報(bào)告的參考情景中,2040年非經(jīng)合組織國(guó)家能源消費(fèi)量將達(dá)到473千兆英熱單位,經(jīng)合組織國(guó)家將達(dá)到266千兆英熱單位,分別占到全球能源消費(fèi)量的64%和36%。(四)

電力生產(chǎn)消費(fèi)綜合各機(jī)構(gòu)的預(yù)測(cè),電力在全球能源消費(fèi)中的占比將進(jìn)一步增長(zhǎng),提高電氣化水平是未來(lái)世界能源發(fā)展的主要趨勢(shì)之一。從地區(qū)來(lái)看,電力增長(zhǎng)主要由發(fā)展中經(jīng)濟(jì)體來(lái)推動(dòng),發(fā)達(dá)經(jīng)濟(jì)體的電力需求增長(zhǎng)溫和。從發(fā)電來(lái)源來(lái)看,電源結(jié)構(gòu)正在發(fā)生變化,政策支持和技術(shù)成本降低使可再生能源發(fā)電迅速增長(zhǎng),推動(dòng)電力行業(yè)成為

減排先鋒,但為了確保可靠供應(yīng),整個(gè)電力系統(tǒng)的運(yùn)行方式需要改變。

IEA:在接下來(lái)的25年里,電力消費(fèi)增長(zhǎng)將持續(xù)超越整個(gè)能源消費(fèi)增長(zhǎng)的速度。

IEA數(shù)據(jù)顯示,如今電力占終端能源消費(fèi)總量的19%,作為終端能源消費(fèi)增長(zhǎng)最快的部分,在接下來(lái)的25年里,電力消費(fèi)增長(zhǎng)將持續(xù)超越整個(gè)能源消費(fèi)增長(zhǎng)的速度。在IEA可持續(xù)發(fā)展情景下,2040年煤炭和天然氣在發(fā)電結(jié)構(gòu)中的占比將急劇下降。在新政策情景和當(dāng)前政策情景下,化石燃料仍是發(fā)電的主要來(lái)源,煤炭仍是最大的電力來(lái)源。根據(jù)IEA新政策情景,2017~2040年間全球發(fā)電量將增加約60%,到2040年電力將占到終端能源消費(fèi)的24%。隨著電力生產(chǎn)的大幅增長(zhǎng),人人享有電力和消除電力貧困的

問(wèn)題將部分得以解決,但與全球電氣化還相去甚遠(yuǎn)。如表2所示,煤炭的發(fā)電量占比將從現(xiàn)在的40%左右下降到2040年的25%以下;可再生能源占比將從25%增加到40%以上;天然氣占比幾乎穩(wěn)定地保持在20%左右。水電仍然是低碳電能的最大來(lái)源。核電發(fā)電量占比將保持在10%左右,但其地理格局將發(fā)生重大變化。目前發(fā)達(dá)經(jīng)濟(jì)體約三分之二的核電站已運(yùn)行30年以上,2040年傳統(tǒng)核電大國(guó)將迎來(lái)一波退役潮,屆時(shí)以中國(guó)、印度和俄羅斯為首的發(fā)展中國(guó)家核電裝機(jī)將大幅增加。

表2 2040年全球不同類(lèi)型能源發(fā)電量預(yù)測(cè)

同時(shí),太陽(yáng)能光伏和天然氣正在重構(gòu)電力行業(yè)裝機(jī)容量。由于成本下降和政府優(yōu)惠政策,太陽(yáng)能光伏競(jìng)爭(zhēng)力日益增強(qiáng),其裝機(jī)容量將在2025年前超過(guò)風(fēng)電,2030年左右超過(guò)水電,2040年前超過(guò)煤電。太陽(yáng)能光伏和風(fēng)電的崛起,使電力系統(tǒng)的靈活性變得空前重要,以保證系統(tǒng)的穩(wěn)定運(yùn)行。燃?xì)庋b機(jī)容量將在2030年前超過(guò)煤炭,因?yàn)楦鲊?guó)都在探索解決

碳排放和空氣污染問(wèn)題,同時(shí)又要滿足電力系統(tǒng)靈活性和充分性的需求(見(jiàn)圖5)。

資料來(lái)源:IEA

圖5 不同類(lèi)型能源裝機(jī)容量變化趨勢(shì)BP:世界繼續(xù)向電氣化方向發(fā)展,全球電力消費(fèi)增長(zhǎng)強(qiáng)勁。

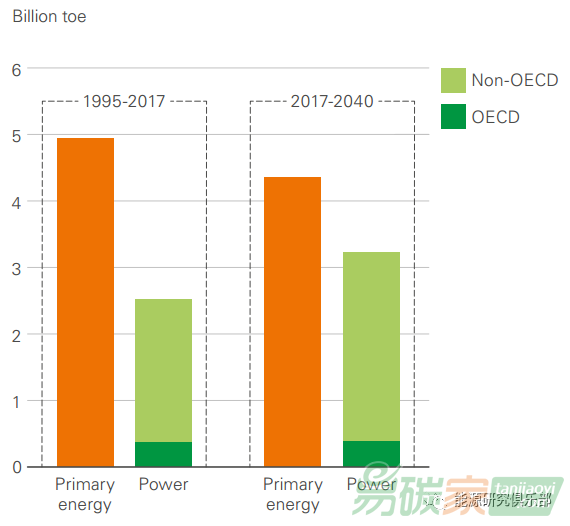

BP表示,世界繼續(xù)向電氣化方向發(fā)展,全球電力消費(fèi)增長(zhǎng)強(qiáng)勁。在BP的漸進(jìn)轉(zhuǎn)型情景中,一次能源消費(fèi)增長(zhǎng)中有四分之三用于電力生產(chǎn)(見(jiàn)圖6),到2040年,近一半的一次能源將流向電力部門(mén)。幾乎全部的電力需求增長(zhǎng)都來(lái)自于由中國(guó)和印度引領(lǐng)的發(fā)展中經(jīng)濟(jì)體,而經(jīng)合組織國(guó)家電力需求增長(zhǎng)要小很多,這說(shuō)明較為成熟的發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)增長(zhǎng)放緩,其經(jīng)濟(jì)增長(zhǎng)與電力需求的相關(guān)性較弱。

圖6 一次能源和用于發(fā)電的一次能源增長(zhǎng)趨勢(shì)

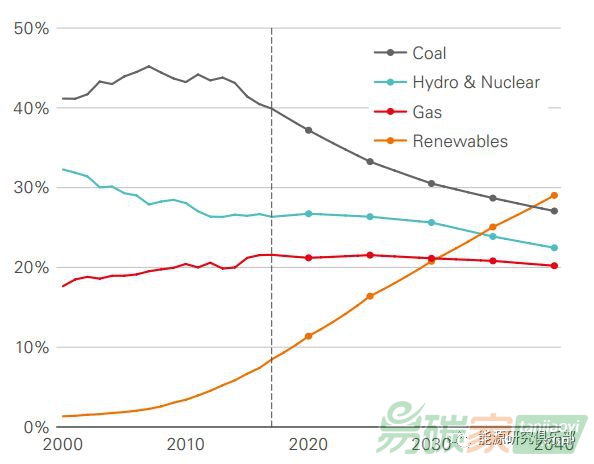

全球用于發(fā)電的燃料結(jié)構(gòu)將發(fā)生重大變化,可再生能源發(fā)電占比提高,煤電、核電和水電占比降低,天然氣發(fā)電占比大致維持在20%左右,變化情況相對(duì)平緩。可再生能源電力約占發(fā)電量增量的三分之二,其在全球電力部門(mén)的份額將增至30%左右。相比之下,煤電份額下降較為明顯。到2040年,可再生能源將超越煤炭,成為全球電力部門(mén)最主要的發(fā)電來(lái)源(見(jiàn)圖7)。

圖7 用于發(fā)電的燃料結(jié)構(gòu)變化趨勢(shì)

(五)能源強(qiáng)度根據(jù)各機(jī)構(gòu)的數(shù)據(jù),到2040年,全球能源強(qiáng)度將以年均2%的速度下降,發(fā)展中國(guó)家在提高能源效率和改善能源強(qiáng)度方面取得的進(jìn)步將更加顯著。毋庸置疑,技術(shù)發(fā)展和能效政策將在降低未來(lái)能源強(qiáng)度方面發(fā)揮決定性作用。根據(jù)BP的漸進(jìn)情景,在人口增長(zhǎng)更慢和能源強(qiáng)度改善更快的共同作用下,整個(gè)展望期內(nèi)全球能源需求的年均增長(zhǎng)率將從此前20年間的2%以上降至1.2%,能源需求的總體增長(zhǎng)由于能源強(qiáng)度的下降而被部分抵消掉(見(jiàn)圖8)。在此期間,預(yù)計(jì)全球GDP增長(zhǎng)一倍,而能源消費(fèi)只增長(zhǎng)三分之一。同時(shí),預(yù)計(jì)全球能源強(qiáng)度將從2017年的119噸油當(dāng)量/百萬(wàn)美元降至2040年的76噸油當(dāng)量/百萬(wàn)美元,年均降低約1.9%。到2040年,能源強(qiáng)度將在2017年基礎(chǔ)上下降約36%。

圖8 能源強(qiáng)度

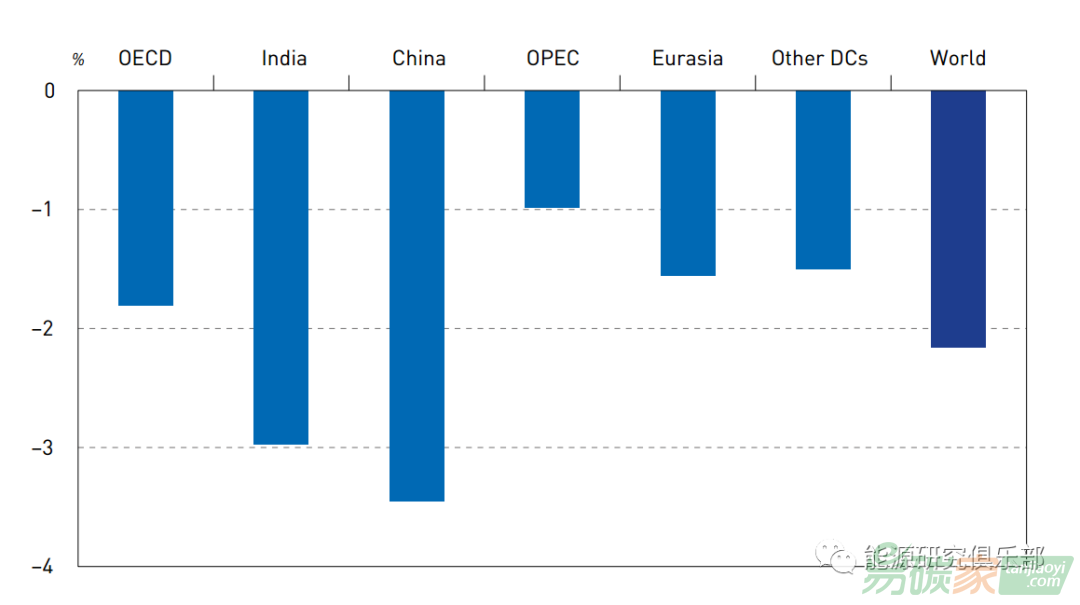

對(duì)減少一次能源需求的貢獻(xiàn)在OPEC的參考情景中,預(yù)計(jì)2015~2040年間,中國(guó)能源強(qiáng)度年均降幅最大(超過(guò)3%),印度其次(降幅接近3%),其他地區(qū)能源強(qiáng)度年均降幅基本徘徊在1%~2%的范圍區(qū)間,而全球能源強(qiáng)度降幅約為每年2.2%(見(jiàn)圖9)。

資料來(lái)源:OPEC

圖9 2015~2040年間全球和各地區(qū)能源強(qiáng)度年均降速

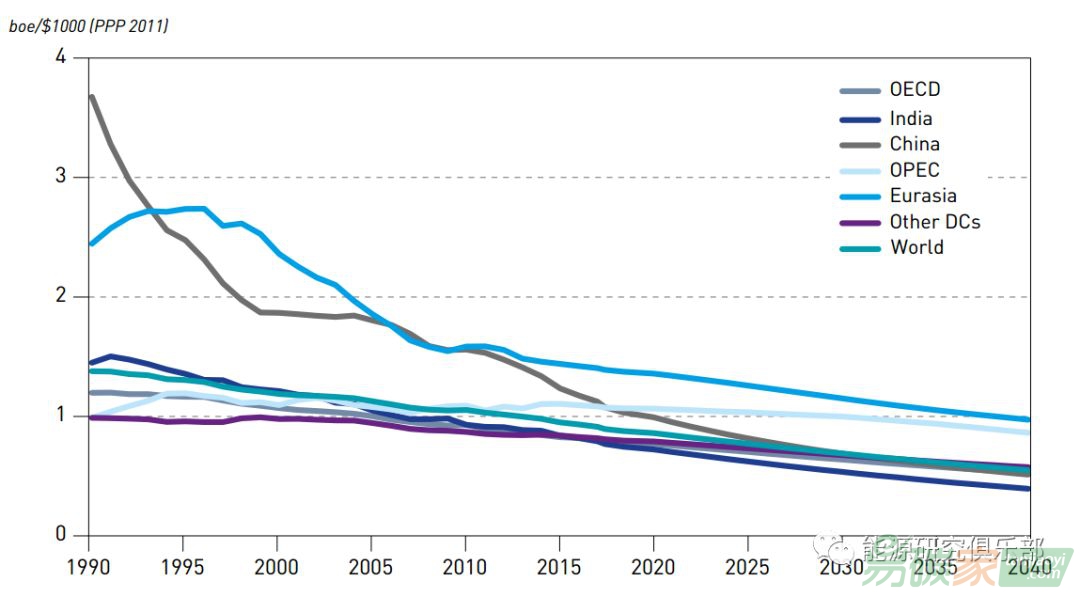

展望期內(nèi),世界主要地區(qū)之間能源強(qiáng)度相對(duì)較大的差距將逐漸縮小,各地區(qū)能源強(qiáng)度將在全球平均水平范圍內(nèi)窄幅波動(dòng),日益趨同(見(jiàn)圖10)。

資料來(lái)源:OPEC

圖10 1990~2040年間全球和各地區(qū)能源強(qiáng)度變化趨勢(shì)

(六)碳排放盡管全球能源向可持續(xù)方向轉(zhuǎn)型的特點(diǎn)已經(jīng)逐漸明晰起來(lái),但綜合各機(jī)構(gòu)對(duì)碳排放趨勢(shì)的預(yù)測(cè),未來(lái)可預(yù)見(jiàn)的碳排放與實(shí)現(xiàn)氣候變化目標(biāo)所需的發(fā)展軌跡相距甚遠(yuǎn),《巴黎協(xié)定》的氣候目標(biāo)依舊很難實(shí)現(xiàn)。

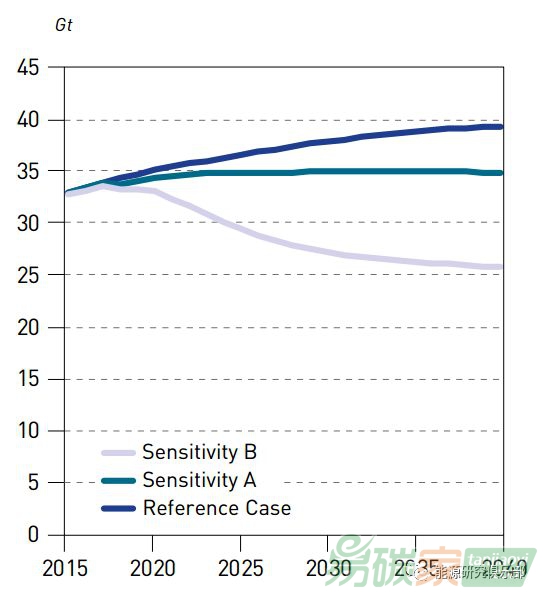

OPEC:全球碳排放量將繼續(xù)增長(zhǎng),2040年前未達(dá)到峰值,增速有所降低。

OPEC認(rèn)為,盡管已經(jīng)制定了相應(yīng)的氣候和能源政策,但由于經(jīng)濟(jì)增長(zhǎng)和能源需求增加,全球碳排放量將繼續(xù)增長(zhǎng),并且2040年前未達(dá)到峰值,只是在此期間增長(zhǎng)速度有所降低在OPEC的參考情景中,與能源相關(guān)的碳排放量將從2015年的330億噸左右增加到2040年的390億噸左右(見(jiàn)圖11)。發(fā)達(dá)國(guó)家碳排放量將占2040年碳排放總量的28.4%,2016年其在全球碳排放量中的占比約為39.1%。盡管全球煤炭需求增長(zhǎng)緩慢,但預(yù)測(cè)煤炭仍將是最大的碳排放源,在2040年的碳排放量為157億噸,占當(dāng)年能源相關(guān)碳排放總量的近40%。考慮到展望期內(nèi)天然氣需求將顯著增加,預(yù)測(cè)天然氣每年的碳排放量增量最大。

圖11 OPEC碳排放量趨勢(shì)預(yù)測(cè)BP:全球碳排放量預(yù)計(jì)年均增長(zhǎng)約0.3%。

根據(jù)BP的漸進(jìn)情景,2017~2040年間,全球與能源相關(guān)的碳排放量預(yù)計(jì)將從334億噸增至360億噸(見(jiàn)圖12),年均增長(zhǎng)約0.3%,而在此前的1995~2017年間,碳排放量實(shí)際的年均增長(zhǎng)率為1.9%。在整個(gè)展望期內(nèi),與能源相關(guān)的碳排放量將增長(zhǎng)大約7%。碳排放量的繼續(xù)上升表明,世界各國(guó)需要全面的政策措施來(lái)實(shí)現(xiàn)碳排放的大幅減少。這也與其2018年展望報(bào)告中的說(shuō)法不謀而合。

資料來(lái)源:BP

圖12 BP碳排放量趨勢(shì)預(yù)測(cè)

電力行業(yè)是目前能源使用最大單一碳排放源,BP認(rèn)為,針對(duì)電力行業(yè)的政策對(duì)于未來(lái)20年實(shí)現(xiàn)碳排放的實(shí)質(zhì)性減少至關(guān)重要。即使在BP的快速轉(zhuǎn)型情景下,2040年碳排放量仍然很大。為了實(shí)現(xiàn)《巴黎協(xié)定》的氣候目標(biāo),在本世紀(jì)下半葉,這些剩余的排放量需要大大減少并使用負(fù)排放來(lái)抵消。至于哪些技術(shù)和發(fā)展可能在2040年以后的減排中發(fā)揮核心作用,BP認(rèn)為,使電力行業(yè)接近完全脫碳以及終端應(yīng)用實(shí)現(xiàn)更高程度的電氣化十分關(guān)鍵。而對(duì)于那些無(wú)法電氣化的終端應(yīng)用,包括氫能、生物能源在內(nèi)的其他形式的低碳能源和能源載體將非常重要。IEA:新政策情景中,2040年前能源相關(guān)的碳排放呈緩慢上升趨勢(shì),遠(yuǎn)遠(yuǎn)跟不上應(yīng)對(duì)氣候變化所需的減排步伐。

IEA的展望報(bào)告顯示,在新政策情景中,從現(xiàn)在到2040年能源相關(guān)的碳排放呈緩慢上升趨勢(shì),遠(yuǎn)遠(yuǎn)跟不上應(yīng)對(duì)氣候變化所需的減排步伐。總體而言,各國(guó)已準(zhǔn)備履行《巴黎協(xié)定》做出的國(guó)家減排承諾。但要實(shí)現(xiàn)全球排放早日達(dá)峰,單靠履行這些承諾還不夠。根據(jù)預(yù)測(cè)顯示的排放趨勢(shì),總體來(lái)看全球未能很好地處理能源利用帶來(lái)的環(huán)境后果。該預(yù)測(cè)情景中主要空氣污染物排放的減少,不足以阻止因空氣質(zhì)量惡劣導(dǎo)致的早亡人數(shù)攀升。在可持續(xù)發(fā)展情景中,到2040年,天然氣和石油在全球能源需求中仍將占重要份額。不同源頭的石油和天然氣對(duì)環(huán)境的影響并不一樣。IEA首次對(duì)全球石油和天然氣生產(chǎn)、加工和

運(yùn)輸過(guò)程中的間接排放進(jìn)行了全面估算,結(jié)果顯示,這些環(huán)節(jié)的間接排放總體上占能源行業(yè)溫室氣體排放的15%左右。不同來(lái)源的排放強(qiáng)度差別很大:用排放最低的石油替代排放最高的石油可減排25%;同法替代下,天然氣的排放可以降低30%。二各預(yù)測(cè)中的中國(guó)能源未來(lái)

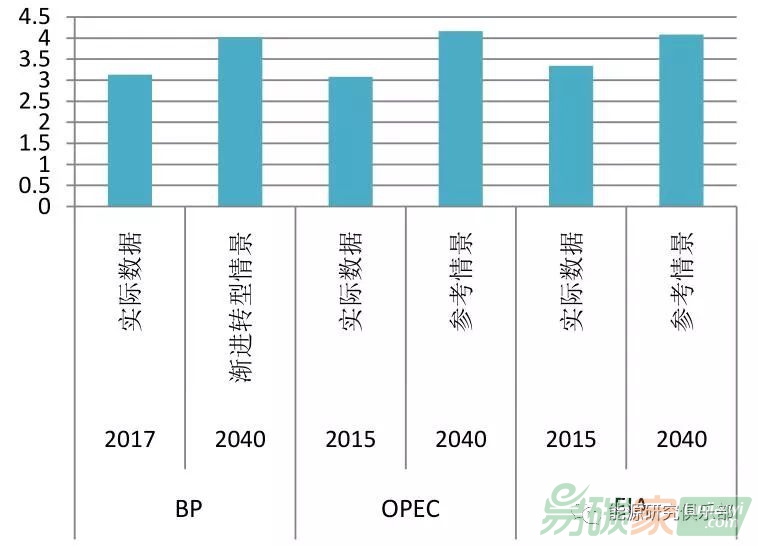

(一)能源需求面向2040年的中國(guó)能源展望中,BP、OPEC和EIA主要分析情景顯示,展望期內(nèi)中國(guó)一次能源需求年均增長(zhǎng)速度均為1%左右,其中OPEC和BP的預(yù)測(cè)更加樂(lè)觀(1.1%~1.2%),EIA的預(yù)測(cè)相對(duì)保守(0.8%)。綜合以上各機(jī)構(gòu)數(shù)據(jù),到2040年,中國(guó)能源需求在全球能源需求總量中的占比約為22%。

資料來(lái)源:根據(jù)BP、OPEC、EIA最新展望整理

圖13 各展望報(bào)告對(duì)2040年中國(guó)一次能源需求的預(yù)測(cè)EIA預(yù)測(cè):中國(guó)能源消費(fèi)年均增長(zhǎng)0.8%。

在EIA的參考情景中,2015~2040年間中國(guó)能源消費(fèi)將以0.8%的年均速度增長(zhǎng),到2040年達(dá)到162.2千兆英熱單位,占全球能源消費(fèi)的22%。如果未來(lái)中國(guó)經(jīng)濟(jì)增長(zhǎng)更快,能源消費(fèi)相應(yīng)也會(huì)增加,但能源消費(fèi)增長(zhǎng)規(guī)模取決于中國(guó)將以怎么的速度向以服務(wù)為導(dǎo)向的個(gè)人消費(fèi)型經(jīng)濟(jì)轉(zhuǎn)型。

BP預(yù)測(cè):中國(guó)能源需求增速低于同期全球能源需求增速。

與此前版本的展望相比,BP在最新展望中將中國(guó)能源消費(fèi)預(yù)期下調(diào)7%,這也是其展望報(bào)告最大的變化之一。BP預(yù)計(jì),2040年中國(guó)能源需求將達(dá)到40.17億噸油當(dāng)量,占全球能源需求總量的22%。2017~2040年間中國(guó)能源需求增速僅為年均1.1%,明顯低于1995~2017年5.9%的增速,也低于同期全球能源需求1.2%的增速。這反映出中國(guó)正在適應(yīng)更加可持續(xù)發(fā)展的經(jīng)濟(jì)增長(zhǎng)模式。中國(guó)的轉(zhuǎn)變意味著,到本世紀(jì)20年代中期,印度將超過(guò)中國(guó),成為全球最大的能源增長(zhǎng)市場(chǎng),在未來(lái)全球能源需求增長(zhǎng)中占據(jù)四分之一以上份額。即便如此,中國(guó)仍是全球最大的能源市場(chǎng),2040年中國(guó)的能源市場(chǎng)規(guī)模將是印度的兩倍左右。

OPEC預(yù)測(cè):中國(guó)能源需求增速僅次于印度。

OPEC預(yù)計(jì),2015~2040年間中國(guó)能源需求年均增長(zhǎng)約1.2%,這一時(shí)期能源需求增量約2100萬(wàn)桶油當(dāng)量/日,僅次于印度(2200萬(wàn)桶油當(dāng)量/日),占同期發(fā)展中國(guó)家能源需求增量(8600萬(wàn)桶油當(dāng)量/日)的四分之一,是全球能源需求增長(zhǎng)的主要貢獻(xiàn)力量。到2040年,中國(guó)在全球能源需求中的占比將達(dá)到22.5%。(二)能源結(jié)構(gòu)隨著經(jīng)濟(jì)調(diào)整為更加平衡的可持續(xù)增長(zhǎng)模式,中國(guó)轉(zhuǎn)向使用更清潔、更低碳的燃料,其非化石能源需求增速將超過(guò)能源需求的整體增速。

BP預(yù)測(cè):中國(guó)非化石能源增速超過(guò)能源需求整體增速。

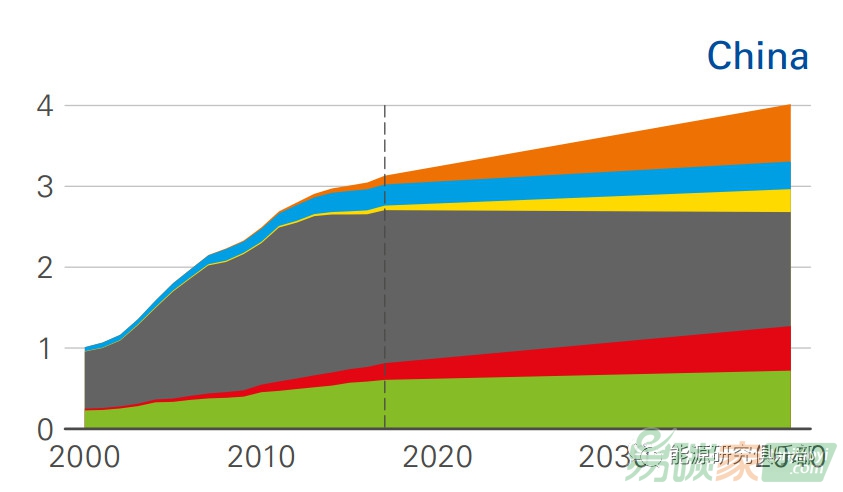

根據(jù)BP的漸進(jìn)轉(zhuǎn)型情景,在中國(guó),展望期內(nèi)受到成品油需求增速明顯下滑的影響,石油需求增速將放緩;天然氣需求將依然保持快速增長(zhǎng);煤炭占比將大幅降低——從2017年的60%下降到2040年的35%左右;非化石能源(核能、水能和非水可再生能源)增長(zhǎng)速度將超過(guò)能源需求的整體增速。到2040年,煤炭在能源結(jié)構(gòu)中減少的份額將主要由可再生能源和天然氣來(lái)彌補(bǔ)(見(jiàn)圖14)。

資料來(lái)源:BP

圖14 中國(guó)一次能源消費(fèi)結(jié)構(gòu)變化趨勢(shì)

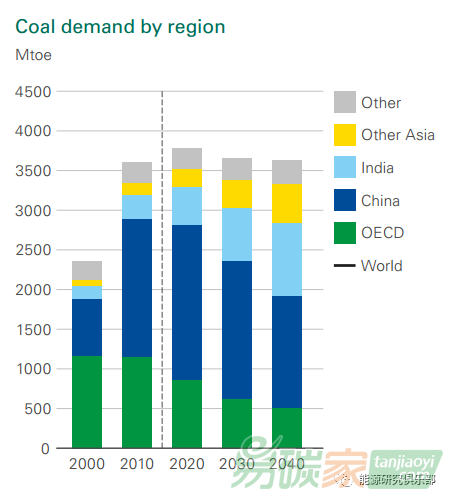

BP預(yù)測(cè):中國(guó)繼續(xù)主導(dǎo)全球煤炭市場(chǎng) 天然氣進(jìn)口依賴度上升。

同時(shí),BP指出,從全球角度來(lái)看,2040年前中國(guó)將繼續(xù)主導(dǎo)全球煤炭市場(chǎng)(見(jiàn)圖15)。天然氣方面,盡管中國(guó)國(guó)內(nèi)天然氣產(chǎn)量大幅增加,但需求增長(zhǎng)超過(guò)供給,導(dǎo)致進(jìn)口依賴度在2040年前上升至40%以上。這些增加的進(jìn)口量中約一半是來(lái)自俄羅斯和其他獨(dú)聯(lián)體國(guó)家的管道天然氣,其余是液化天然氣。

資料來(lái)源:BP

圖15 中國(guó)及其他地區(qū)煤炭需求變化趨勢(shì)

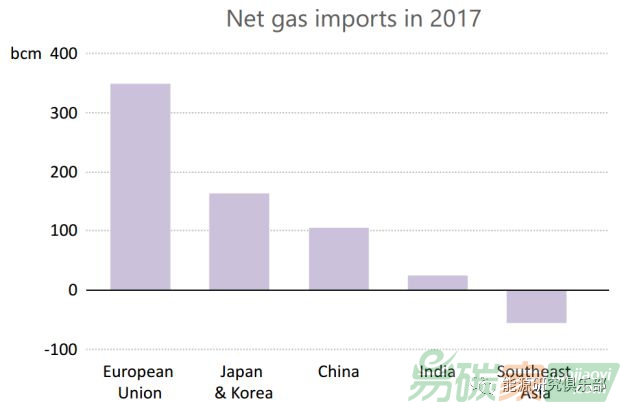

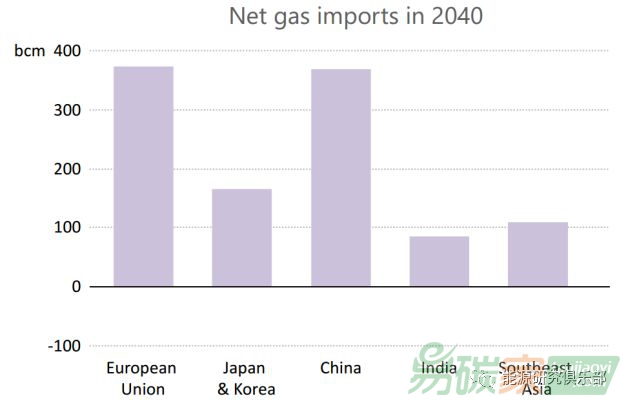

IEA預(yù)測(cè):中國(guó)天然氣進(jìn)口量大幅攀升。

來(lái)自IEA的預(yù)測(cè)數(shù)據(jù)顯示,中國(guó)將大幅增加天然氣的進(jìn)口量。以中國(guó)為首的亞洲發(fā)展中國(guó)家主導(dǎo)著長(zhǎng)輸天然氣貿(mào)易的崛起。到2040年,中國(guó)的天然氣進(jìn)口量將增至目前的3.5倍(見(jiàn)圖16)。屆時(shí),中國(guó)的天然氣消費(fèi)量有望超過(guò)歐盟。

資料來(lái)源:IEA

圖16 中國(guó)及其他地區(qū)天然氣進(jìn)口量變化趨勢(shì)IEA預(yù)測(cè):中國(guó)核電裝機(jī)大幅增加。

根據(jù)IEA的數(shù)據(jù),展望期內(nèi),中國(guó)核電將強(qiáng)勢(shì)崛起(見(jiàn)圖17)。未來(lái)10年間中國(guó)核電裝機(jī)將大幅增加,2030年前中國(guó)核電發(fā)電量將超過(guò)美國(guó)和歐盟,并帶動(dòng)全球核電布局發(fā)生重大變化。

圖17 中國(guó)及其他地區(qū)核電裝機(jī)變化趨勢(shì)(三)能源強(qiáng)度在改善能源強(qiáng)度方面,隨著經(jīng)濟(jì)結(jié)構(gòu)從制造業(yè)向服務(wù)業(yè)的轉(zhuǎn)變,中國(guó)能源強(qiáng)度未來(lái)還將繼續(xù)穩(wěn)步下降。OPEC預(yù)測(cè):中國(guó)能源強(qiáng)度年均降幅最大。

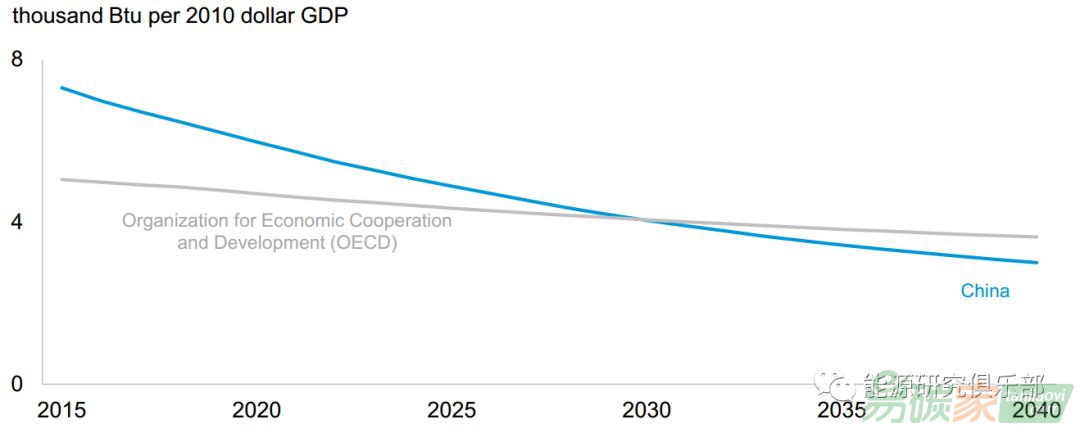

OPEC認(rèn)為,以中國(guó)為代表的發(fā)展中國(guó)家在提高能效方面表現(xiàn)得尤為出色。1990~2017年間,中國(guó)能源強(qiáng)度年均降速超過(guò)4%。在OPEC的參考情景中,2015~2040年間,預(yù)計(jì)中國(guó)能源強(qiáng)度年均降幅最大,將達(dá)到3%以上(見(jiàn)圖9)。EIA預(yù)測(cè):中國(guó)能源強(qiáng)度下降速度高于經(jīng)合組織國(guó)家。

EIA指出,近年來(lái)中國(guó)能源強(qiáng)度穩(wěn)步下降,預(yù)計(jì)這一趨勢(shì)將在未來(lái)繼續(xù)。1990~2015年間,中國(guó)能源強(qiáng)度下降超過(guò)55%,而同期美國(guó)能源強(qiáng)度下降幅度為36%。在EIA的參考情景中,2015~2040年間,中國(guó)能源強(qiáng)度將下降60%,其下降速度將高于經(jīng)合組織國(guó)家。在展望期后半期,中國(guó)能源強(qiáng)度將接近而后低于經(jīng)合組織各國(guó)的平均水平,同時(shí)中國(guó)能源強(qiáng)度下降速度逐年遞減(見(jiàn)圖18)。能源強(qiáng)度的降低主要得益于經(jīng)濟(jì)結(jié)構(gòu)從制造業(yè)向服務(wù)業(yè)的逐步轉(zhuǎn)變,而服務(wù)行業(yè)的能源密集度通常低于制造業(yè)。

圖18 中國(guó)與經(jīng)合組織國(guó)家能源強(qiáng)度變化趨勢(shì)對(duì)比EIA預(yù)測(cè):中國(guó)仍將是最大的能源密集型產(chǎn)品生產(chǎn)國(guó)。

在EIA的所有預(yù)測(cè)情景中,2040年中國(guó)仍將是世界上最大的能源密集型產(chǎn)品生產(chǎn)國(guó)(見(jiàn)圖19)。能源密集型產(chǎn)品具有高度可交易性,將中國(guó)與全球大型供應(yīng)鏈更加緊密地聯(lián)系起來(lái)。中國(guó)在全球貿(mào)易中的作用以及中國(guó)經(jīng)濟(jì)增長(zhǎng)對(duì)全球能源消耗的影響都說(shuō)明,準(zhǔn)確預(yù)測(cè)中國(guó)經(jīng)濟(jì)增長(zhǎng)和能源消費(fèi)具有重要意義。

圖19 2040年全球能源密集型部門(mén)總產(chǎn)出的地區(qū)占比三

啟 示

(一)各種不確定性影響能源行業(yè)發(fā)展影響未來(lái)能源行業(yè)長(zhǎng)遠(yuǎn)發(fā)展的因素復(fù)雜多樣,且每個(gè)因素都存在不確定性。正是基于各種關(guān)鍵因素的不確定性,上述機(jī)構(gòu)在各自的展望報(bào)告中設(shè)置了多種預(yù)測(cè)情景,情景設(shè)置差異則體現(xiàn)了各大機(jī)構(gòu)不同的分析視角和關(guān)注重點(diǎn)。多種不確定因素的綜合效應(yīng)將對(duì)能源行業(yè)未來(lái)發(fā)展產(chǎn)生深刻影響。如IEA認(rèn)為能源政策不可能長(zhǎng)期不變,因此連續(xù)多年將政策適度推廣的新政策情景作為主要分析情景,并在展望報(bào)告中指出,能源和地緣政治之間的聯(lián)系正在加強(qiáng)并變得更加復(fù)雜,這是影響未來(lái)能源安全的一個(gè)主要因素。BP從2018年的展望報(bào)告開(kāi)始,將漸進(jìn)轉(zhuǎn)型情景設(shè)置為主要分析情景,以此考察塑造世界能源轉(zhuǎn)型的力量,以及圍繞這一轉(zhuǎn)型的關(guān)鍵不確定因素。在2019年的展望報(bào)告中,BP認(rèn)為,2040年前可能影響全球能源市場(chǎng)形態(tài)的最大不確定因素是需要更多的能源來(lái)支持全球經(jīng)濟(jì)持續(xù)增長(zhǎng)和日益繁榮,以及需要更快的速度向低碳未來(lái)轉(zhuǎn)型,此外BP還考慮了貿(mào)易爭(zhēng)端升級(jí)的可能影響,塑料監(jiān)管方面政策重大收緊等不確定因素。EIA的展望報(bào)告關(guān)注不同的宏觀經(jīng)濟(jì)增長(zhǎng)驅(qū)動(dòng)因素對(duì)國(guó)際能源市場(chǎng)的影響,并通過(guò)其情景分析顯示,需要進(jìn)一步探討高經(jīng)濟(jì)增長(zhǎng)、服務(wù)業(yè)與制造業(yè)相對(duì)規(guī)模和能源消費(fèi)量之間的關(guān)系。(二)政府政策塑造能源世界未來(lái)快速、低成本的能源轉(zhuǎn)型,需要加速對(duì)更清潔、更智慧、更高效的能源技術(shù)的投資。隨著能源轉(zhuǎn)型繼續(xù)推進(jìn),以往的化石能源供應(yīng)風(fēng)險(xiǎn)并無(wú)緩解跡象,甚至有加劇的可能性。包括電網(wǎng)在內(nèi)所有能源供應(yīng)的關(guān)鍵要素,都應(yīng)當(dāng)保證穩(wěn)定且大量的資金投入。IEA提出,世界能源供應(yīng)每年需要投資2萬(wàn)億美元,其中超過(guò)70%的能源投資將由政府驅(qū)動(dòng)。此外,行政當(dāng)局的政策框架還影響著能源效率的提高和技術(shù)創(chuàng)新的步伐。政府制定正確的政策和適當(dāng)?shù)募?lì)措施對(duì)于保障能源供應(yīng)、減少碳排放、提升非洲及其他地區(qū)能源可及性等至關(guān)重要。正如IEA所言,未來(lái)的能源之路是開(kāi)放的,各國(guó)政府將決定我們的能源命運(yùn)何去何從。(三)展望探討可能途徑,而非預(yù)測(cè)未來(lái)健全的數(shù)據(jù)支持和扎實(shí)的前景預(yù)測(cè)是本文分析的幾大機(jī)構(gòu)能源展望報(bào)告的關(guān)鍵基礎(chǔ)。然而,能源展望中各種分析情景并不是對(duì)能源世界可能發(fā)生事情的預(yù)測(cè),而是探索未來(lái)的各種可能性,研究實(shí)現(xiàn)這些可能性的推動(dòng)力,并探究復(fù)雜能源系統(tǒng)中不同要素之間如何互動(dòng)。換言之,展望報(bào)告通過(guò)情景分析對(duì)未來(lái)能源系統(tǒng)的可能性提供了多種版本。分析情景勾勒了一個(gè)可能的未來(lái)能源圖景,以幫助我們探索不同條件下潛在的發(fā)展路徑并把握未來(lái)世界的整體能源格局,這也是長(zhǎng)期能源展望的要義所在。1新政策情景指世界各國(guó)已制定的政策、承諾和計(jì)劃基本得到貫徹情況下的預(yù)測(cè)方案。2漸進(jìn)情景假設(shè)政府政策、科技和社會(huì)偏好以近期所觀察到的方式和速度繼續(xù)發(fā)展。3參考情景是指當(dāng)前技術(shù)進(jìn)步、經(jīng)濟(jì)發(fā)展和人口增長(zhǎng)趨勢(shì)保持不變的情況。?當(dāng)前政策情景,即各國(guó)能源政策保持現(xiàn)狀不變。?新政策情景,即IEA展望報(bào)告中的主要分析情景。?可持續(xù)發(fā)展情景,即實(shí)現(xiàn)《巴黎協(xié)定》氣候目標(biāo)所需要達(dá)到的情景。

參考文獻(xiàn):[1]IEA. World Energy Outlook 2018 [R]. 2018.[2]OPEC. World Oil Outlook 2018 [R].2018.[3]EIA. International Energy Outlook 2018 [R]. 2018.[4]BP. BP Energy Outlook – 2019 edition [R]. 2019.[5]ERI RAS. Новые энергетические прогнозы [EB/OL]. http://ac.gov.ru/files/publication/a/19857.pdf.[6]楊永明.全球主要能源展望報(bào)告綜合分析與啟示[J].能源情報(bào)研究,2018年1月.

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")