資本

市場綠色化是構建我國綠色金融體系的重要內容,通過上市融資和再融資支持企業的綠色行為,促進企業綠色轉型是發揮資本市場優化資源配置的功能、務實推進生態文明改革創新的有益選擇。然而,由于目前尚沒有“綠色股票”的認定標準,對公司發行股票募集資金投向綠色領域也并沒有任何引導激勵措施,上市公司或擬上市公司綠色發展的意識仍不強等等原因,股票市場助力企業綠色轉型和發展的功能還有待進一步完善。

一、綠色類企業通過A股市場融資和再融資的基本情況

由于目前并沒有“綠色股票”的定義,本文所研究對象為證監會分類中“生態保護和環境治理業”所屬板塊上市企業的股票IPO和增發與配股等再融資行為。截至2018年12月31日,在證監會分類生態保護和環境治理業(以下簡稱“環保類股票”)中,共有33家公司已在A股市場(滬深主板、中小板、創業板)上市,其中滬深主板上市公司有14家,中小板上市公司有5家,創業板上市公司有14家。從這33家上市公司的市值來看,市值最大的公司是碧水源(300070.SZ),達245.74億元;市值最小的公司是德創環保(603177.SH),市值為18.56億元。33家上市公司總市值為2028.47億元,約占A股市場總市值的0.42%,總體占比仍然較小。

(一)環保類股票首發市場概覽

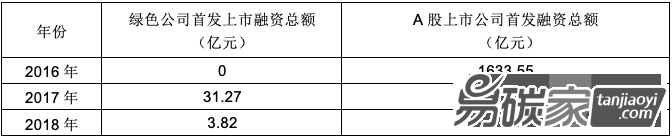

2016年,A股市場共計有248家公司進行首發,其中生態保護和環境治理業的首發未有上市公司;2017年,A股市場共計有419家上市公司進行首發,其中生態保護和環境治理行業的上市公司有8家,首發募集資金為31.27億元。同期,A股市場所有首發上市公司募集資金總額為2186.10億元;2018年,A股市場共計有103家上市公司進行首發,其中生態保護和環境治理行業的上市公司僅1家,首發募集資金為3.82億元,而同期,A股市場所有首發上市公司募集資金總額為1374.88億元。

表1 2016-2018年A股生態保護和環境治理行業首發上市融資規模

數據來源:Wind金融數據庫,中央財經大學綠色金融國際研究院整理

從表2來看,A股近年來上市公司募集資金投向中,具有綠色屬性的項目主要為污水處理/凈水、粉塵處理等項目。除此之外,亦有部分企業的項目為生物質發電、垃圾焚燒發電、智能信息系統等項目。

表2 2017-2018年A股生態保護和環境治理行業首發上市募集資金投向情況

數據來源:Wind金融數據庫,中央財經大學綠色金融國際研究院整理

(二)環保類股票再融資市場概覽

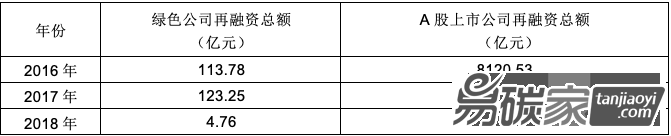

2016年,A股市場中生態保護和環境治理業共完成了11起定向增發行為,定向增發募集資金為113.78億元。2017年,生態保護和環境治理業完成7起再融資行為,募集資金為123.25億元。而2018年,受再融資審核收緊的影響,生態保護和環境治理業完成1起再融資行為,募集資金為4.76億元。近年來,生態保護和環境治理業沒有上市公司進行公開增發、配股、優先股等再融資行為。

表3 2016-2018年A股生態保護和環境治理行業再融資規模

數據來源:Wind金融數據庫,中央財經大學綠色金融國際研究院整理

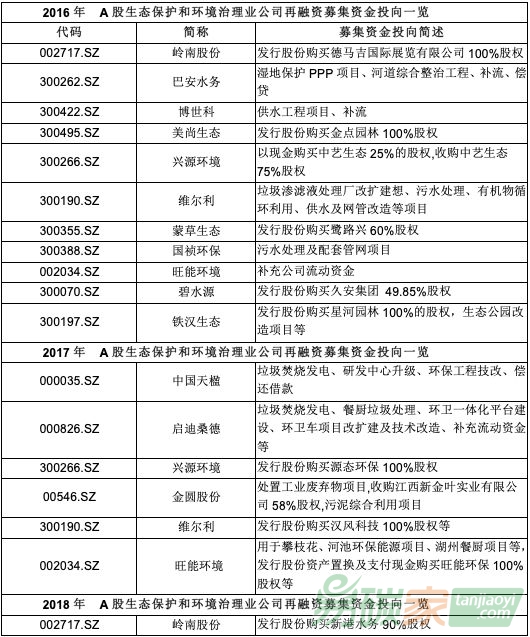

從近三年來,A股環保公司再融資募集資金投向來看,較多再融資項目募集資金用于購買其他環保行業內公司的股權。同時,亦有部分再融資項目募集資金直接投向于生態保護和環境治理行業的相關項目建設中,如污水處理、環境綜合改造、垃圾焚燒發電等(見表4)。

表4 2016-2018年A股生態保護和環境治理行業上市公司再融資募集資金投向情況

數據來源:Wind金融數據庫,中央財經大學綠色金融國際研究院整理

(一)股票市場的綠色標準尚需完善

2016年8月,人民銀行等七部委印發的《關于構建綠色金融體系的指導意見》中明確提到了“要積極支持綠色企業進行上市融資和再融資”。2019年3月,國家發改委、人民銀行等七部委共同發布了《綠色產業指導目錄》,官方界定了“綠色產業”的標準。但是,中國證監會作為股票市場的監管者并未簽署該目錄,也尚未根據該指導目錄對“綠色企業”或“綠色股票”做出相關研究界定。綠色標準的缺失,將導致政府無法激勵,也無法引導市場的綠色投資。

(二)激勵措施有限,主要集中在審批環節

迄今為止尚未有針對綠色類企業上市或募集資金投向綠色領域的實質性激勵措施,而在為數不多的股票領域綠色化的激勵

政策中,又主要集中在融資/再融資的審批環節,對于后續的投資環節等方面鮮有激勵政策。在完善的證券市場中,融資、投資、監管是相輔相成的,對綠色企業上市的各環節多管齊下、多維同步地出臺激勵政策,以更為統一的標準、更有效力的法律

法規加以確認,才能真正有力地支持股票市場綠色融資。

(三)股票市場政策風險較大

無論是首發市場還是包含增發、配股的再融資市場,在過去一年中由于受審批尺度收緊等因素擾動,融資規模和融資企業數量均較上一年有著較大程度的下滑。審核尺度時松時緊、監管尺度的把握不一,使得一些資質合格的綠色公司未能通過本應享有制度紅利的股票市場完成股權融資。同時曾經被市場寄予厚望的新三板、區域性股權交易市場的建設也遭遇了一定的阻力,實現綠色行業多層次的股權融資之路,還有很長的路要走。

(四)行業發展制約因素較多

環保產業,由于起步時間較晚,且各自細分領域存在較高的技術壁壘,因此存在體量較小、行業分散、集中度低等結構性問題。從行業內上市公司主營產品來看,主營產品彼此之間的相似性卻很低,細分產品/領域過多、技術壁壘較高無疑是制約行業快速發展的重要因素。同時,核準制的存在、環境基礎設施產權制度發育不成熟以及多頭監管等制度性問題也阻礙了行業的進一步發展。

三、幾點建議

(一)明確“綠色股票”認定標準

支持企業上市進行綠色融資/再融資,應該在剛剛出臺的國家統一的綠色產業標準目錄之下,由全國金融標準化技術委員會綠色金融標準工作組牽頭,相關部門共同參與,研究制定“綠色股票”的相關標準,適用于企業通過股票市場募集資金投向綠色領域的IPO和再融資行為,成為我國綠色金融標準體系建設的重要組成部分。

(二)加快綠色股票上市進度,適度放松相關審核強度

在明確綠色產業和綠色項目的認定標準的基礎上,建議在發行辦法上適當引入一些鼓勵政策,以簡化企業綠色IPO/再融資的審核或備案程序。可探索建立企業的綠色通道機制,對符合條件的綠色股票上市實行“即報即審,審過即發”的政策,加快符合綠色上市條件的企業過會速度,提升對企業綠色股權融資/再融資的審核效率。

(三)降低企業綠色融資成本,激勵公司注重生態環保

推動地方政府出臺獎勵、補貼等激勵措施,加強對企業綠色融資的支持和服務力度,降低企業綠色融資成本。促進市場形成在同等條件下,企業綠色融資比企業非綠色融資成本要低的氛圍。做好精細化服務,將符合標準的清潔能源、

節能環保等綠色產業企業納入“新藍籌”“四新”企業名單,為其適當開設IPO、再融資等融資綠色通道。

(四)充分運用市場化并購手段,做大做強綠色行業

行業發展需要技術,技術的獲取除了通過加大科研投入進行突破之外,通過市場化的并購手段與業內相關企業進行“強強聯合”也是重要的途徑。實踐經驗多次證明,采取市場化并購的手段可以有效加強企業的技術儲備、資產體量,在資源整合順利的情況下能夠發揮協同效用、提升收入的數量與質量。特別是對危廢、環衛、土壤修復等行業而言,在環保督查力度空前、環保標準進一步提升的大背景下,供需矛盾較大、技術較落后、技術門檻高、企業經營地域范圍小等問題將進一步凸顯。通過并購的手段做大做強相關領域企業,對于當前綠色行業的發展壯大,具有較強的現實意義。

(五)加強投資者教育,提高綠色投資意識

監管部門、學術機構和媒體要廣泛傳播綠色投資的理念,加強ESG信息披露,提供企業ESG表現與財務績效正相關的學術證據,創新更多的綠色股票指數及相關產品,鼓勵股票市場的投資者關注企業的ESG表現,大力支持企業的綠色融資。

作者:呂今嚴 中央財經大學綠色金融國際研究院