近年來,創(chuàng)新對(duì)于中國(guó)經(jīng)濟(jì)社會(huì)轉(zhuǎn)型發(fā)展的作用日益受到重視。中國(guó)國(guó)家主席習(xí)近平曾專門指出,“變革創(chuàng)新是推動(dòng)人類社會(huì)向前發(fā)展的根本動(dòng)力。誰排斥變革,誰拒絕創(chuàng)新,誰就會(huì)落后于時(shí)代,誰就會(huì)被歷史淘汰。”創(chuàng)新對(duì)中國(guó)深化改革和推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展起到十分重要的作用。2018年諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)得主之一保羅·羅默的內(nèi)生經(jīng)濟(jì)增長(zhǎng)理論也表明,技術(shù)創(chuàng)新是經(jīng)濟(jì)長(zhǎng)期增長(zhǎng)的核心。企業(yè)作為經(jīng)濟(jì)發(fā)展的重要組成部分和實(shí)施主體,承擔(dān)著提升中國(guó)創(chuàng)新能力,促進(jìn)中國(guó)經(jīng)濟(jì)實(shí)現(xiàn)高質(zhì)量、可持續(xù)發(fā)展的重任。因此,探討如何提升企業(yè)創(chuàng)新動(dòng)力、研究企業(yè)創(chuàng)新能力的決定因素至關(guān)重要[1]。

以往的研究表明,企業(yè)創(chuàng)新的決定因素包括內(nèi)部因素和外部因素兩個(gè)層面。其中,影響企業(yè)創(chuàng)新的內(nèi)部因素包括企業(yè)規(guī)模、企業(yè)盈利能力、企業(yè)融資約束、所有制結(jié)構(gòu)等;外部因素包括

市場(chǎng)結(jié)構(gòu)、政府支持、行業(yè)特征等[2]。企業(yè)創(chuàng)新存在“投入大,風(fēng)險(xiǎn)高,周期長(zhǎng)”等挑戰(zhàn)[3],缺乏長(zhǎng)期風(fēng)險(xiǎn)抵抗能力、競(jìng)爭(zhēng)優(yōu)勢(shì)和長(zhǎng)期穩(wěn)定收益的企業(yè)難以實(shí)施創(chuàng)新戰(zhàn)略。學(xué)術(shù)證據(jù)表明,企業(yè)擁有好的社會(huì)責(zé)任表現(xiàn)往往有更好的長(zhǎng)期財(cái)務(wù)績(jī)效和企業(yè)聲譽(yù),更低的融資成本和經(jīng)營(yíng)風(fēng)險(xiǎn)。因此,提升企業(yè)社會(huì)責(zé)任表現(xiàn)能為企業(yè)創(chuàng)新打下良好的基礎(chǔ),企業(yè)社會(huì)責(zé)任表現(xiàn)與企業(yè)的創(chuàng)新息息相關(guān)。

本文選取中國(guó)上市公司滬深300成分股作為樣本,研究企業(yè)2016-2018年ESG表現(xiàn)與企業(yè)創(chuàng)新的相關(guān)性,旨在為影響企業(yè)創(chuàng)新的內(nèi)部因素提供新的證據(jù)。

一、ESG表現(xiàn)與企業(yè)創(chuàng)新相關(guān)性的理論依據(jù)

利益相關(guān)者理論。Luo and Du(2014)年指出,企業(yè)社會(huì)責(zé)任能使企業(yè)與利益相關(guān)者建立更廣泛和更深入的關(guān)系網(wǎng),促進(jìn)企業(yè)與利益相關(guān)者外部信息的共享和交流[9]。企業(yè)利用獲取的外部信息進(jìn)一步完善企業(yè)的內(nèi)部信息,促進(jìn)企業(yè)的創(chuàng)新。簡(jiǎn)言之,企業(yè)通過加強(qiáng)與利益相關(guān)方的交流來獲取企業(yè)創(chuàng)新必要的信息,進(jìn)而促進(jìn)創(chuàng)新。

技術(shù)支持理論。社會(huì)責(zé)任表現(xiàn)的提升需要技術(shù)創(chuàng)新的支持(Pavelin,2008),因此,企業(yè)履行社會(huì)責(zé)任時(shí)會(huì)提升創(chuàng)新的積極性[11]。此外,企業(yè)的社會(huì)責(zé)任戰(zhàn)略部署,要求企業(yè)通過改進(jìn)生產(chǎn)工藝,開發(fā)新技術(shù),生產(chǎn)出質(zhì)量可靠、安全環(huán)保的產(chǎn)品以增加企業(yè)競(jìng)爭(zhēng)力,提升品牌形象。因此,企業(yè)通過提高創(chuàng)新水平來完成對(duì)利益相關(guān)者負(fù)責(zé)的戰(zhàn)略(Luetkenhorst,2004)[10]。

二、ESG表現(xiàn)與企業(yè)創(chuàng)新相關(guān)性的實(shí)證研究

(一)數(shù)據(jù)來源

本文中企業(yè)ESG表現(xiàn)數(shù)據(jù)來源于中央財(cái)經(jīng)大學(xué)綠色金融國(guó)際研究院(下稱“中財(cái)大綠金院”)的上市公司ESG數(shù)據(jù)庫(kù)。中財(cái)大綠金院ESG評(píng)估體系從環(huán)境保護(hù)、社會(huì)責(zé)任、公司治理、負(fù)面行為與風(fēng)險(xiǎn)四個(gè)維度的定性與定量指標(biāo)來全面衡量企業(yè)ESG水平,并具有兩大標(biāo)志性特征:第一,環(huán)境、社會(huì)和治理三個(gè)維度的指標(biāo)體系都包括定性指標(biāo)和定量指標(biāo);第二,該體系強(qiáng)調(diào)企業(yè)的負(fù)面環(huán)保行為。本文其他財(cái)務(wù)數(shù)據(jù)來自Wind數(shù)據(jù)庫(kù)。本文選取了滬深300成分股2016-2018年的三年數(shù)據(jù)作為研究樣本,刪除缺失變量,最終獲得751個(gè)觀測(cè)值。

(二)關(guān)鍵變量與模型

本文的自變量為企業(yè)ESG表現(xiàn),因變量為企業(yè)創(chuàng)新,參考前期研究[7][8],本文采取企業(yè)研發(fā)強(qiáng)度作為企業(yè)創(chuàng)新的替代值。控制變量包括企業(yè)的規(guī)模,企業(yè)的長(zhǎng)期負(fù)債率,短期負(fù)債率,現(xiàn)金持有率,盈利率,資產(chǎn)收益率。同時(shí),本文將滬深300成分股劃分為制造業(yè),金融業(yè)和服務(wù)業(yè),并控制了行業(yè)固定效應(yīng)和年份固定效應(yīng),研究模型如下:

(一)結(jié)論1:企業(yè)ESG總體表現(xiàn)、環(huán)境表現(xiàn)均與企業(yè)創(chuàng)新正相關(guān)

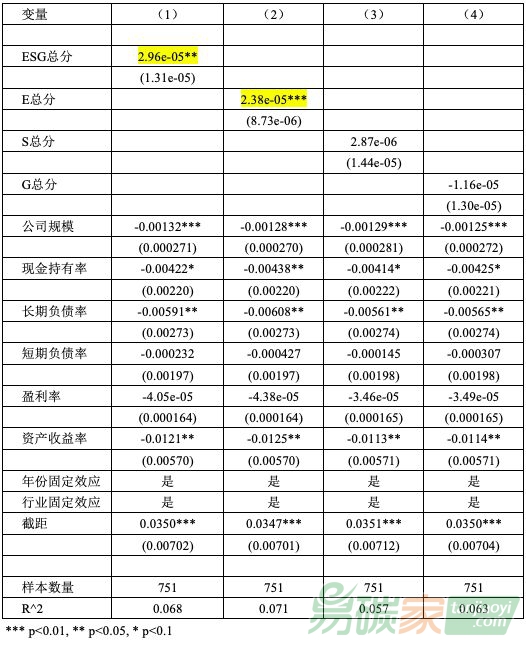

由表1可以看出,企業(yè)ESG總體表現(xiàn)與企業(yè)創(chuàng)新呈正相關(guān)且顯著水平達(dá)到1%,說明企業(yè)ESG總體表現(xiàn)好的企業(yè)有更高的創(chuàng)新能力。如果分別從環(huán)境、社會(huì)和治理三個(gè)維度進(jìn)行實(shí)證,結(jié)果顯示:環(huán)境表現(xiàn)與企業(yè)的創(chuàng)新呈現(xiàn)顯著正相關(guān),因此,企業(yè)的環(huán)境表現(xiàn)較好的企業(yè)創(chuàng)新能力更強(qiáng)。

表1:ESG表現(xiàn)與企業(yè)創(chuàng)新(全樣本)

(二)結(jié)論2:在制造業(yè),企業(yè)的ESG總體表現(xiàn)和環(huán)境表現(xiàn)均與企業(yè)創(chuàng)新正相關(guān)

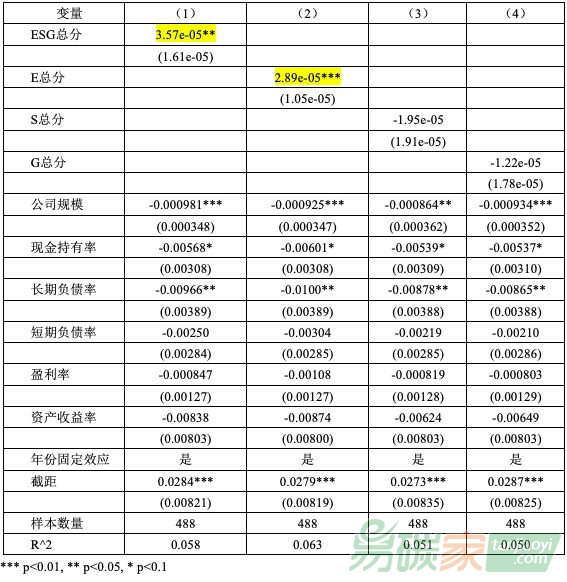

將總樣本分成制造業(yè)、服務(wù)業(yè)和金融業(yè),得到制造業(yè)樣本488個(gè)。表2顯示在制造業(yè)中,企業(yè)ESG總體表現(xiàn)與企業(yè)創(chuàng)新顯著正相關(guān),顯著水平達(dá)到1%,因此,企業(yè)ESG總體表現(xiàn)好的企業(yè)創(chuàng)新能力更強(qiáng)。如果分別從環(huán)境(E),社會(huì)(S)和治理(S)三個(gè)維度展開實(shí)證,制造業(yè)企業(yè)的環(huán)境總分與企業(yè)的創(chuàng)新能力呈現(xiàn)顯著正相關(guān),因此,提升制造業(yè)企業(yè)的環(huán)境表現(xiàn)能顯著促進(jìn)企業(yè)的創(chuàng)新。

表2:ESG表現(xiàn)與企業(yè)創(chuàng)新(以制造業(yè)作為樣本)

(三)結(jié)論3:在服務(wù)業(yè),企業(yè)的社會(huì)表現(xiàn)與企業(yè)創(chuàng)新正相關(guān)

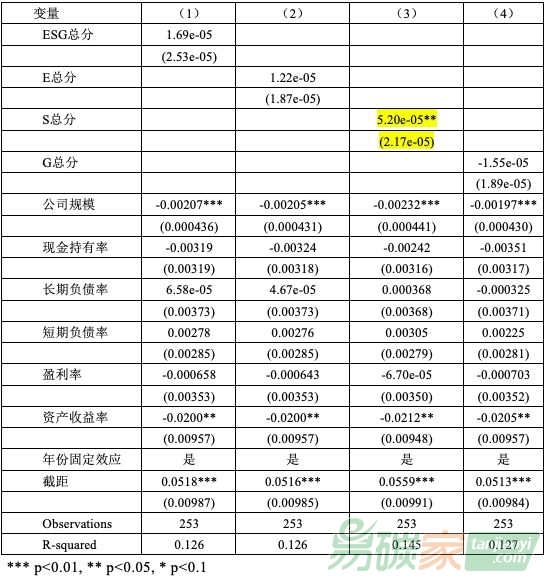

本文對(duì)服務(wù)業(yè)253個(gè)樣本展開實(shí)證研究(如下表3),結(jié)果顯示:在服務(wù)業(yè)中,社會(huì)表現(xiàn)總分與企業(yè)創(chuàng)新呈現(xiàn)正相關(guān),且顯著水平達(dá)到5%。因此,對(duì)于服務(wù)業(yè)企業(yè)而言,提升社會(huì)表現(xiàn)能顯著提升企業(yè)的創(chuàng)新。

表3:ESG表現(xiàn)與企業(yè)創(chuàng)新(以服務(wù)業(yè)作為樣本)、

四、相關(guān)建議

本文的研究結(jié)論顯示:(1)中國(guó)上市公司的ESG總體表現(xiàn)、環(huán)境表現(xiàn)均與企業(yè)創(chuàng)新能力正相關(guān);(2)在制造業(yè),企業(yè)ESG總體表現(xiàn)、環(huán)境表現(xiàn)均與企業(yè)創(chuàng)新能力正相關(guān);(3)在服務(wù)業(yè),企業(yè)社會(huì)表現(xiàn)與企業(yè)創(chuàng)新正相關(guān)。因此,提升企業(yè)的ESG表現(xiàn)能有效提高企業(yè)的創(chuàng)新能力。基于上述研究結(jié)論,本文提出以下建議。

創(chuàng)新是提升企業(yè)品牌形象和競(jìng)爭(zhēng)力,促進(jìn)企業(yè)長(zhǎng)期可持續(xù)發(fā)展的關(guān)鍵[4],企業(yè)創(chuàng)新能力的提升能進(jìn)一步促進(jìn)中國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展。因此,通過推動(dòng)企業(yè)提升ESG表現(xiàn),進(jìn)而促進(jìn)或推動(dòng)企業(yè)的創(chuàng)新十分重要。為了提升企業(yè)ESG表現(xiàn),建議相關(guān)部門決策者:第一,倡導(dǎo)建立ESG相關(guān)的行業(yè)協(xié)會(huì),使其成為企業(yè)和政府之間的溝通橋梁,并定期發(fā)布相關(guān)的調(diào)查數(shù)據(jù)和研究報(bào)告;第二,加速制定企業(yè)ESG信息披露準(zhǔn)則,對(duì)上市公司實(shí)行強(qiáng)制披露政策,同時(shí)鼓勵(lì)其他非上市公司自愿披露,提升中國(guó)企業(yè)ESG信息的可得性;第三,由于不同行業(yè)應(yīng)關(guān)注的ESG維度和側(cè)重點(diǎn)不同,有關(guān)部門應(yīng)分行業(yè)制定ESG信息披露框架和指標(biāo),使ESG信息具有可比性;第四,搭建企業(yè)ESG表現(xiàn)數(shù)據(jù)庫(kù),使中國(guó)企業(yè)的ESG表現(xiàn)更加透明;第五,宣傳ESG理念,加強(qiáng)企業(yè)ESG建設(shè),提升企業(yè)ESG意識(shí)。

(二)對(duì)于企業(yè)提升ESG表現(xiàn)的建議

為了提升企業(yè)ESG表現(xiàn)進(jìn)而促進(jìn)創(chuàng)新,建議企業(yè):第一,將履行社會(huì)責(zé)任作為公司層面的發(fā)展戰(zhàn)略,自上而下,從各個(gè)維度履行社會(huì)責(zé)任;第二,成立企業(yè)社會(huì)責(zé)任部門,引進(jìn)企業(yè)社會(huì)責(zé)任相關(guān)人才,根據(jù)有關(guān)部門的規(guī)定和要求,全面、系統(tǒng)的披露企業(yè)ESG信息;第三,加強(qiáng)與利益相關(guān)者的溝通,增強(qiáng)利益相關(guān)者信心。通過媒體、年報(bào)、社會(huì)責(zé)任報(bào)告、發(fā)布會(huì),企業(yè)開放日等多種方式與利益相關(guān)者交流,盡可能降低信息不對(duì)稱。

參考文獻(xiàn)

1. 田麗媛, & 張鎖祥. (2006). 企業(yè)社會(huì)責(zé)任與自主創(chuàng)新. 合作經(jīng)濟(jì)與科技(24), 19-20.

2. 黃蘇萍. (2010). 企業(yè)社會(huì)責(zé)任、創(chuàng)新和財(cái)務(wù)績(jī)效.

北京工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版), 25(2), 63-67.

3. 宋天和, & 楊威. (2008). 企業(yè)自主創(chuàng)新和企業(yè)社會(huì)責(zé)任. 企業(yè)研究(3), 38-41.

4. 李文茜, & 劉益. (2017). 技術(shù)創(chuàng)新、企業(yè)社會(huì)責(zé)任與企業(yè)競(jìng)爭(zhēng)力--基于上市公司數(shù)據(jù)的實(shí)證分析. 科學(xué)學(xué)與科學(xué)技術(shù)管理, 38(01), 156-167.

5. 黃珺, & 賀國(guó)亮. (2017). 企業(yè)社會(huì)責(zé)任、技術(shù)創(chuàng)新與企業(yè)價(jià)值. 軟科學(xué), 31(7), 93-97.

6. 郭安蘋, & 葉春明. (2017). 企業(yè)社會(huì)責(zé)任、技術(shù)創(chuàng)新投入與企業(yè)績(jī)效的研究——基于我國(guó)創(chuàng)業(yè)板上市企業(yè)的實(shí)證分析. 科技與經(jīng)濟(jì), 30(4), 101-105.

7. (2018). 實(shí)體金融化、創(chuàng)新投入與企業(yè)社會(huì)責(zé)任. 財(cái)會(huì)通訊(36).

8. 錢爽. (2017). 企業(yè)社會(huì)責(zé)任、創(chuàng)新投入與企業(yè)財(cái)務(wù)績(jī)效關(guān)系研究--基于利益相關(guān)者的視角.

9. Luo, X., & Du, S. (2015). Exploring the relationship between corporate social responsibility and firm innovation. Marketing Letters, 26(4), 703-714.10. Luetkenhorst, W. (2004). Corporate social responsibility and the development agenda. Intereconomics, 39(3), 157-166.11. Pavelin, S., & Porter, L. A. (2008). The corporate social performance content of innovation in the UK. Journal of Business Ethics, 80(4), 711-725.

作者:黃湘黔 中央財(cái)經(jīng)大學(xué)綠色金融國(guó)際研究院助理研究員、金融學(xué)院博士生

研究指導(dǎo):施懿宸 中央財(cái)經(jīng)大學(xué)綠色金融國(guó)際研究院助理院長(zhǎng),長(zhǎng)三角綠色價(jià)值投資研究院院長(zhǎng)綠色金融專業(yè)委員會(huì)的常務(wù)理事單位。

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")