全文早在今年的1月份,我們發表了《2018年全球能源展望參考案例》,概述了我們的基本能源需求前景,并展示了我們對未來幾十年能源轉型的預測。自發布以來,我們已經與世界各地的客戶討論了這些預期趨勢的影響,以及他們應該如何應對這種能源轉型。基于這些討論,我們回答了五個關鍵問題,這些問題讓大家對我們的預測有了更深入的了解。

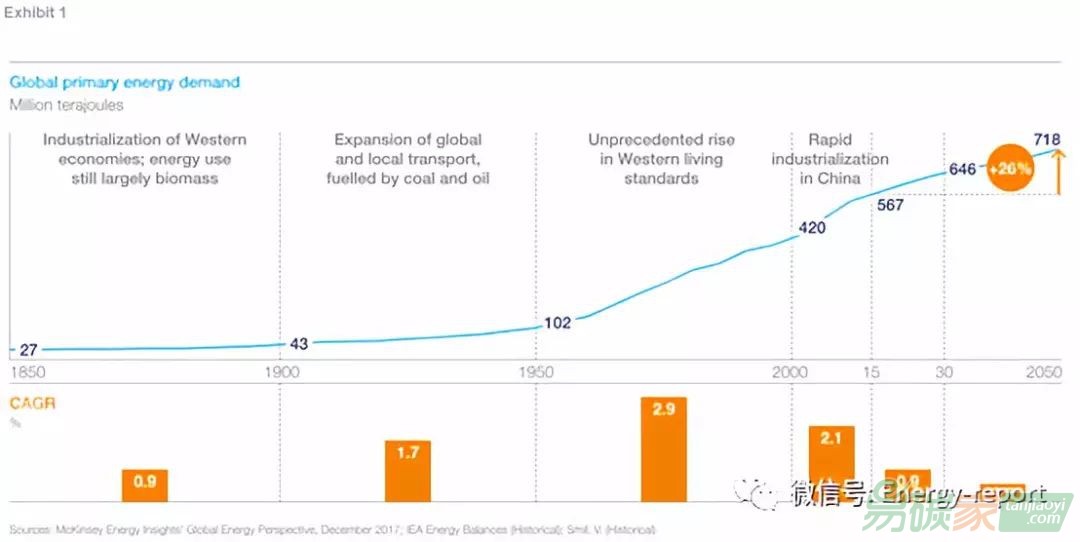

為什么你認為全球能源需求增長會放緩?你認為這是一種結構性現象嗎?近年來,全球能源需求增速首次放緩。根據預測,直至2030年,年均增速降至1%以下。從2030年到2050年,年均增速降至0.5%左右。在許多經濟體中,這是由從產品到服務的轉變以及從更

節能的燃料和技術提高能源強度所推動的。

從總體上看,我們看到,在全球能源需求繼續增長的同時,增長速度卻在迅速放緩。經過幾十年的初級能源需求年增長率超過2%,我們預計世界將經歷一段緩慢增長的時期——2015-30年的年增長率為0.9%,2030-50年的年增長率僅為0.5%。如果我們看看這些發展背后的驅動因素,我們就會發現,持續增長是由人口和經濟擴張驅動的,尤其是新興經濟體中不斷壯大的中產階級。與此同時,有兩個結構性發展將導致這種增長放緩。首先,許多國家的經濟結構將發生轉變,人口老齡化和從工業向服務業的全面過渡。我們已經在許多高收入國家看到了這種發展,現在預計在中國等國也會出現同樣的情況。其次,由于向更節能的燃料和技術的轉變,能源強度將有很大改善。例如電氣化,即用電作為傳統燃料的替代品,以及家庭和工業部門使用的設備和機器的能源效率更高。從地理上看,我們預計經合組織國家(2015年占全球40%)的能源需求將加速下降,中國(2015年占全球22%)的能源需求將在2030年左右見頂。增長最強勁的地區,尤其是非洲和印度,起點較低(各占2015年總需求的6%),但到2050年將超過歐洲的需求水平。

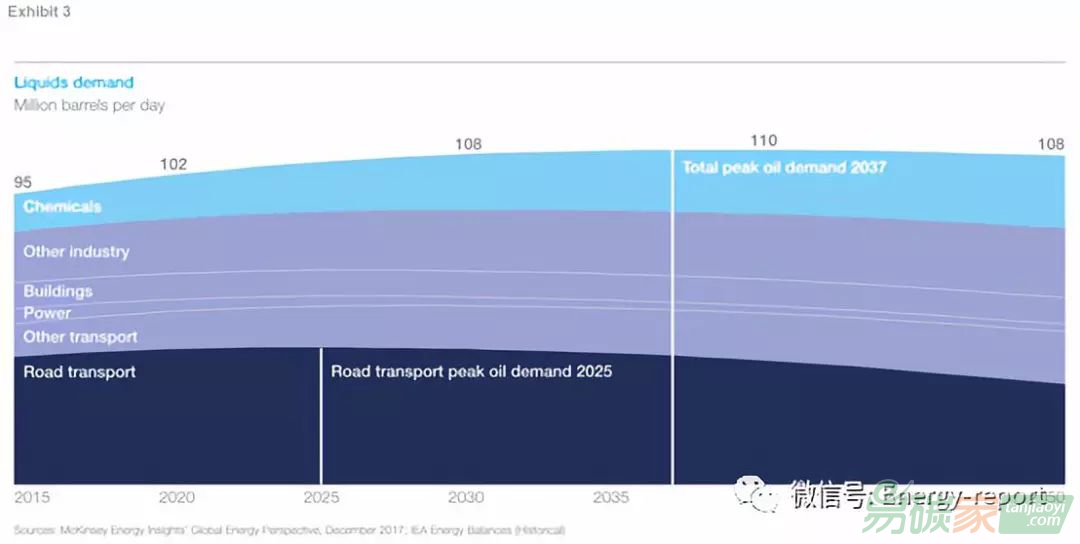

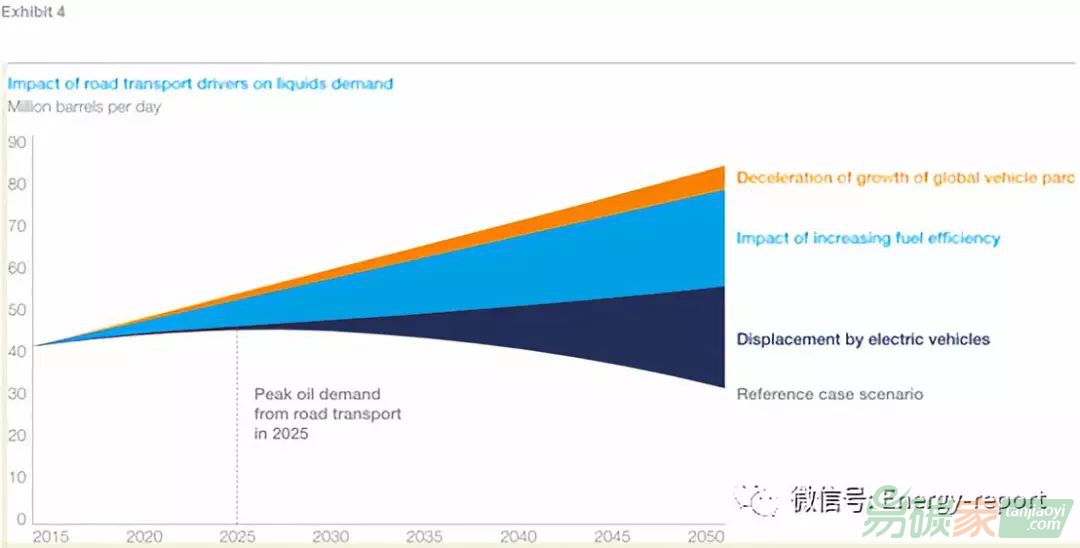

為什么你預計石油需求會達到峰值,正如你預計人口和人均GDP會增長?我們預計石油需求將在2037年達到峰值,約為每天1.1億桶。拐點背后的關鍵驅動因素與道路

運輸有關,包括提高燃油效率、電動汽車占比上升以及高收入經濟體的乘用車

市場飽和。

我們看到,在埃德溫?德雷克(Edwin Drake)在泰特斯維爾(Titusville)發現石油并推動該行業爆炸式增長近180年后,石油液體需求見頂。自那以來,該行業徹底改變了

交通運輸和許多其它經濟部門。目前,我們正處于另一場革命的邊緣,電動汽車正在大膽地進入客運甚至商業道路運輸領域。這個風險很大,因為公路運輸不僅約占石油液體總需求的45%,而且還消耗利潤率最高的產品(如汽油、柴油)。我們認為,未來幾十年,隨著技術的進一步發展,電動汽車會穩固的從ICE車中贏得市場份額并在經濟上更具吸引力。另一方面,政府

政策在鼓勵零排放汽車的同時,對ICE汽車的使用和銷售進行限制。隨著向清潔發電的平行過渡,我們預計電動汽車的需求只會增加。在短期內,效率的提高和高速增加的發達國家汽車保有量,將在道路交通的液體需求峰值背后發揮關鍵作用。我們預計,在石油需求總量達到峰值之前的2025年,液體需求將達到峰值。

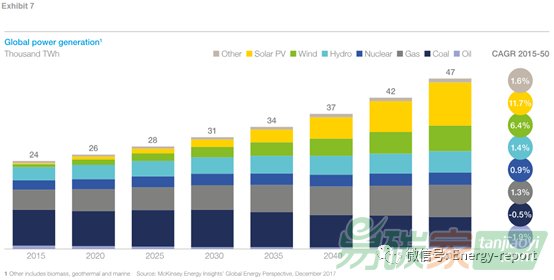

鑒于你對太陽能和風能發電快速增長的假設,你預計

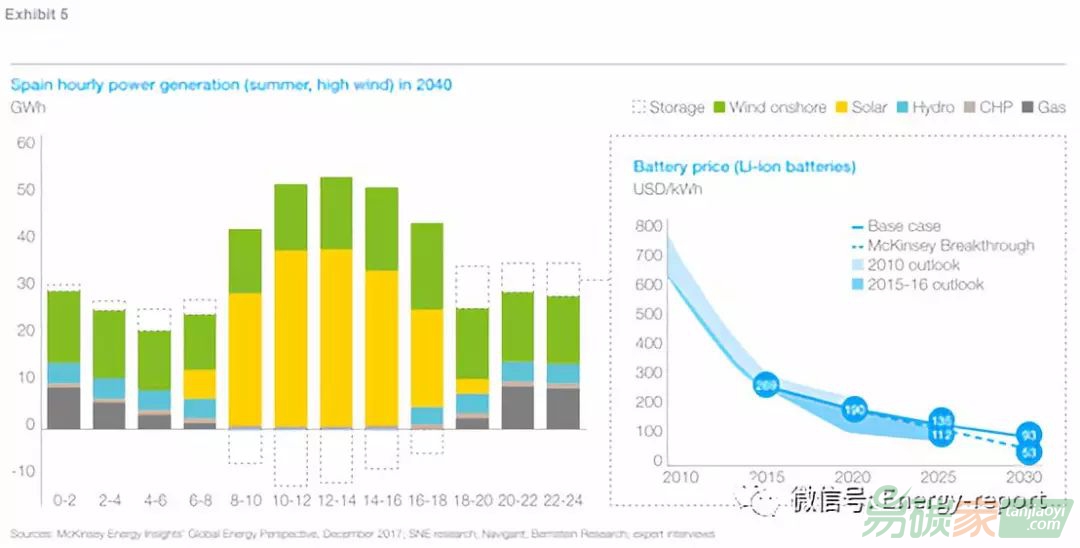

電力行業將如何應對需求變化和供應間歇性?到2050年,太陽能和風能的作用將會顯著增加,盡管其增長的程度在不同國家之間會有很大差異。例如,在德國,他們的發電總份額將超過60%。這將需要投資于儲能技術開發和傳輸基礎設施,以及對系統監管進行適當的更新。在過去的幾年里,可再生能源的成本已經比以前水平下降了一定比例。過去十年,太陽能光伏發電的成本下降了85%。同樣強勁的電池成本下降,進一步強化了可再生能源成本下降的影響。到2020年,電池組的成本有可能低于每千瓦時100美元。因此,我們預計電力部門將以三種方式應對間歇性供電:首先,電池的儲存將發揮很大的作用。特別是在太陽能條件最優的地區,我們相信電池存儲和太陽能光伏的結合將在未來10-15年變得具有成本競爭力,這取決于當地的條件(見下圖)。

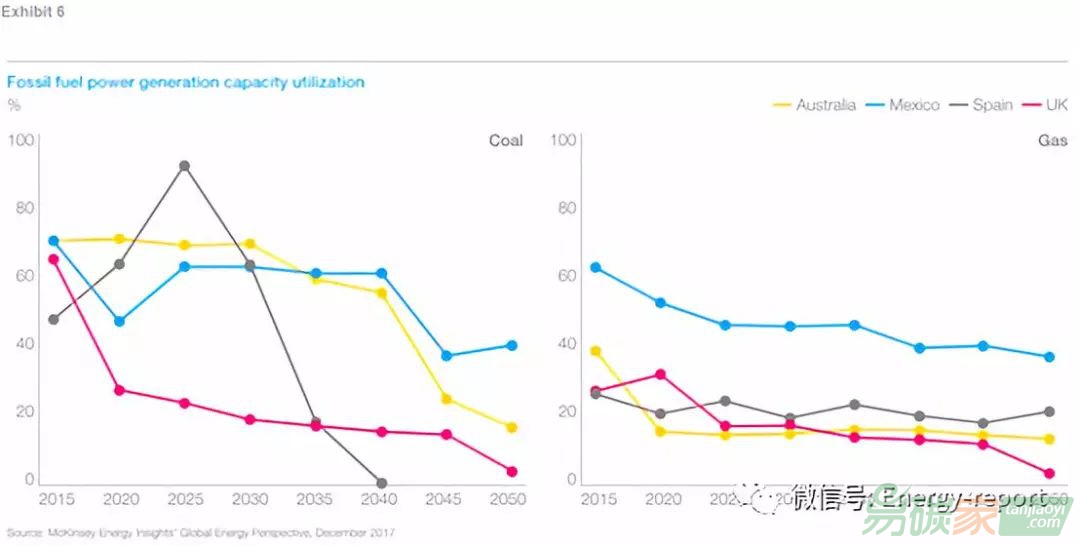

其次,一些化石燃料的產能——尤其是靈活的天然氣產能——將保持在線以提供穩定性。隨著可再生能源的使用和存儲成本競爭的加快(見下圖),這種產能的利用率將不可避免地下降。在一段時間內,覆蓋更昂貴的峰值容量仍將提供足夠的收入,以保持在線容量。從某種意義上說,為了保持穩定,產能市場(在它們還不存在的地方)可能會變得必要。此外,我們預計網格互連將會增加,這將進一步支持間歇性負載的平衡。在今后的道路上,替代的靈活性工具,如儲氫這個特別重要的季節性儲存,可以發揮越來越大的作用。然而,這些發展的規模和速度仍然不確定,因為技術需要進一步發展,有關費用需要減少,以便使這些解決辦法具有經濟效益。

隨著可再生能源和電動汽車等低碳技術的普及,你為什么不預計二氧化

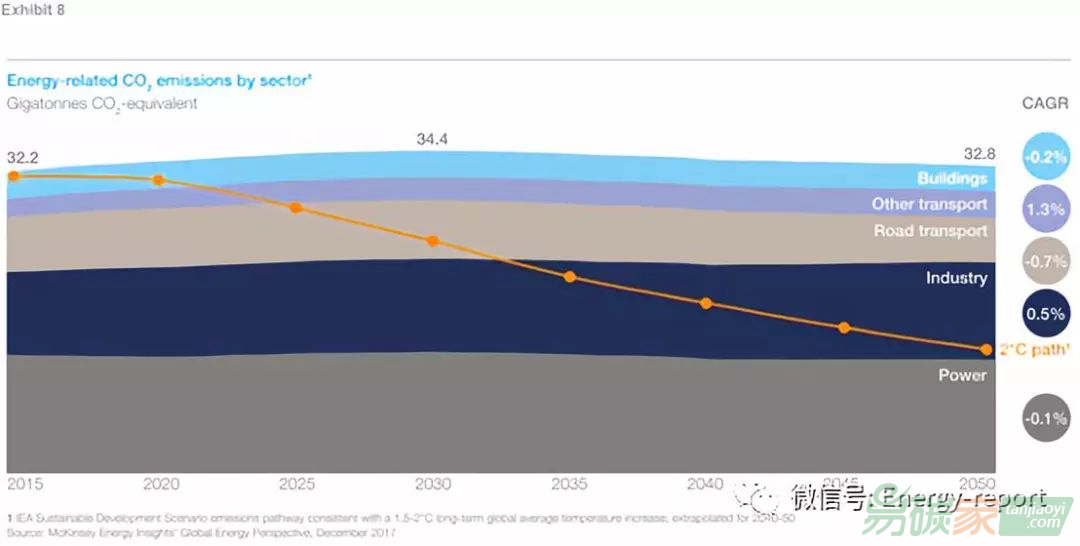

碳排放量會更快下降呢?我們預計,在未來30年,與能源有關的二氧化碳排放將出現前所未有的穩定時期。然而,預測的排放水平仍遠未達到2度的軌跡。造成這種情況的主要原因是,許多大型新興經濟體繼續依賴煤炭,尤其是在發電方面。

我們預計,未來幾十年,能源相關的溫室氣體(GHG)排放將穩定在32~34Gt二氧化碳當量左右。我們預計,電氣化程度的提高和發電結構的脫碳將推動峰值和隨后的下降。然而,預計的發展軌跡仍遠高于國際能源機構可持續發展設想中設定的2攝氏度路徑。為了實現這一目標,2030年的二氧化碳排放量需要減少到約25Gt當量,2050年需要減少到約13Gt當量。這主要有兩個原因。主要原因是全球人口和國內生產總值(GDP)持續增長,這推動了整體能源需求的上升,并在某些行業和地區繼續依賴化石燃料。第二個原因與鎖定效應有關,盡管新銷售的電動汽車和新發電能力的可再生能源的發展相對迅速。例如,盡管在世界上大多數地方,新的可再生能源發電能力在幾年內將比新化石能源發電便宜,但在許多地方,現有的化石燃料發電廠在很長一段時間內仍將比新可再生能源發電便宜。因此,到2050年之前新增的電力裝機容量中有80%以上將是可再生的,但要完全淘汰現有的裝機容量還需要一段時間。這些鎖定效應也存在于ICE車和工業設備中。這意味著,從2035年起,化石燃料的總消耗量將趨于平穩,但從我們目前的觀點來看,不會出現大幅下降。

為什么

化工行業的化石燃料需求相對于其他行業增長如此之快?到2030年,化工行業的化石燃料消耗將推動石油需求增長近一半,天然氣需求增長逾四分之一。原因在于,它與全球GDP增長高度相關,而且以石油化工為基礎的原料的具有成本競爭力的替代品數量有限。化工行業將是未來幾十年油氣需求增長的關鍵驅動力。盡管它在2015年僅占石油和天然氣消費的13%和9%,但到2030年,它將分別為這兩種燃料的需求增長貢獻46%和28%。我們預計,盡管全球石油需求將在2037年達到峰值,化工行業將在2030- 2050年間保持這一趨勢。

化工行業穩定的油氣需求增長與化學物質之間的需求強勁和GDP和人口的增長有很強的相關性,以及與大部分的石油和天然氣作為原料而不是能源(~ 80%的石油和天然氣化學物質作為原料)有關。預期的能源效率提高將主要減少非原料的化石燃料需求。要了解化石燃料在化學行業的未來,有三個趨勢是值得關注的。對化工產品,特別是塑料制品的需求塑料的使用面臨越來越大的監管壓力。我們預計,2030年后,由于使用和替代減少,原生塑料消費(主要使用基于液體的原料)和GDP增長將脫鉤。塑料回收利用目前人們對循環性和可回收性有很多關注。然而,要增加對難回收塑料的回收利用,還需要改進消費廢物收集、技術突破和產業規模。生物基(biobased)替代品生物基替代品一方面對可再生原料的需求可能導致選定生產路線,另一方面對這些趨勢的敏感性很高。在一個顛覆性的場景中,我們假設這些趨勢每一個都比我們的參考案例翻倍,那么化學石油需求將在2030年達到峰值,到2050年,需求將比我們的參考案例低25%左右。