▌燃料電池清潔高效,應用廣泛

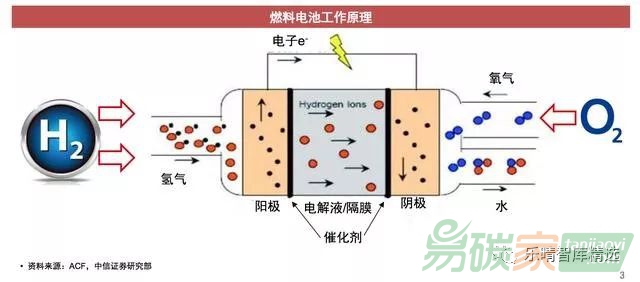

燃料電池:高效的“發電”裝置燃料電池(FuelCell)是一種非燃燒過程的電化學能轉換裝置,將氫氣(等燃料)和氧氣的化學能連續不斷地轉換為電能。工作原理:H2在陽極催化劑作用下被氧化成H+和e-,H+通過質子交換膜達到正極,與O2在陰極反應生成水,e-通過外電路達到陰極,連續不斷的反應就產生了電流。與傳統電池最大不同之處:燃料電池是發電設備而不是儲能設備。

燃料電池:性能優異,內燃機的“替代者燃料安全性:氫氣>天然氣、石油氫氣無毒無害,反應物為水,綠色清潔熱值:氫氣≈3倍汽油≈100倍鋰電池密度小,高壓氫氣泄露燃燒時形成向上火炬,不向周圍擴散氫氣燃燒限范圍廣,爆炸限較高,在空氣中會發生燃燒或爆炸

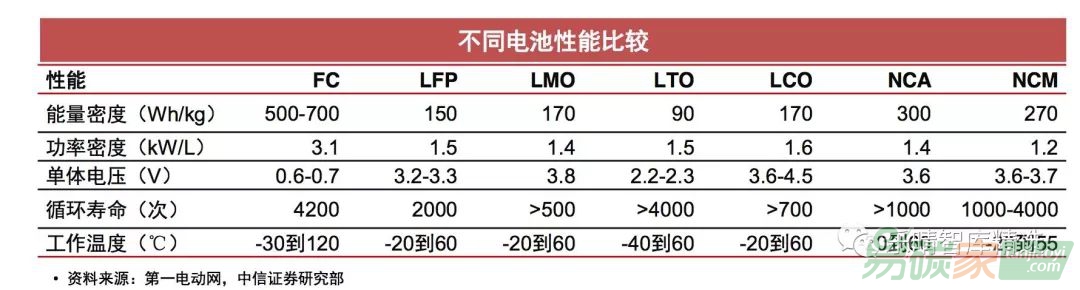

性能媲美內燃機:能量轉化效率50%-70%、功率密度3.1Kw/L,是內燃機的替代者。性能優于鋰電池:能量密度可達500Wh/kg;只需3-5分鐘便可完成加氫,5kg氫氣行駛500km;循環壽命4000次以上。

燃料電池分類

▌燃料電池加速發展,開啟商業化進程全球

市場:燃料電池進入快速增長期2017年全球燃料電池出貨7.3萬套(+15%),對應規模670MW(+30%)。2012-17年累計出貨37.3萬套,CAGR=10%;累計規模2511MW,CAGR=32%。單套燃料電池平均容量持續提升:1)結構變化,2)技術提升。

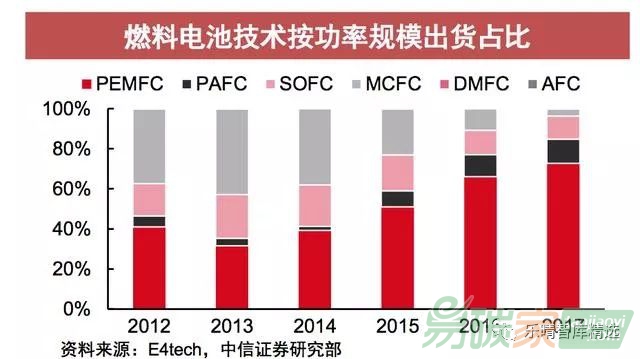

全球市場:PEMFC市場空間最大PEMFC在所有技術路線中出貨規模占比最高,SOFC增長較快。按臺套:2017年PEMFC銷量4.55萬套(+2.2%),占比63%。按功率:2017年PEMFC出貨487MW(+43%),占比73%。

燃料電池汽車:成為燃料電池增長主力預計

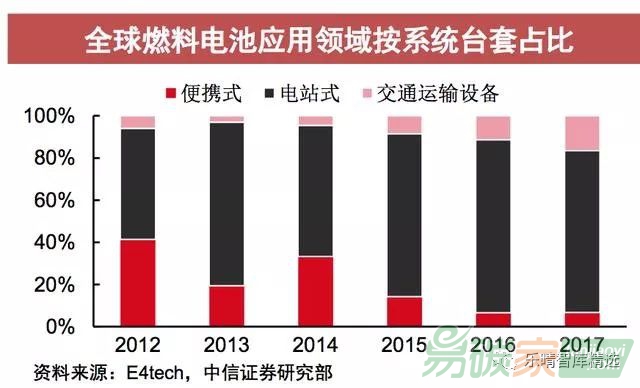

交通運輸設備燃料電池將成為增長主力。交通運輸領域數量增長67%,容量占比68%。PEMFC約80%下游應用來自交通運輸領域,其中乘用車占比約70%

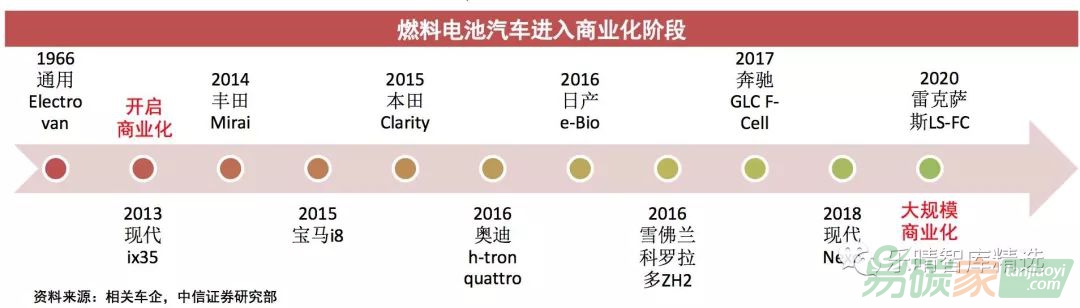

燃料電池汽車:開啟商業化進程領先車企積極搶占燃料電池汽車先機,加速推進燃料電池汽車大規模商業化進程。

日本富士經濟:2025年全球燃料電池市場3281億元。便攜式燃料電池:20億元;固定式燃料電池:1419億元;交通運輸設備燃料電池:1842億元。InformationTrends:燃料電池汽車將在2020年后進入高速增長期。

各國市場:燃料電池支持

政策陸續出臺中國、日本、美國、歐洲政策支持力度最大,持續加大研發投入。

各國市場:亞美歐引領全球燃料電池發展2017年,亞洲、北美、歐洲和其他地區燃料電池系統銷量分別為5.7萬、1萬、0.5萬和0.1萬臺,對應規模分別為303、326、39和2MW。日本、德國、美國引領全球燃料電池研發與應用;日本累計占比達60%。

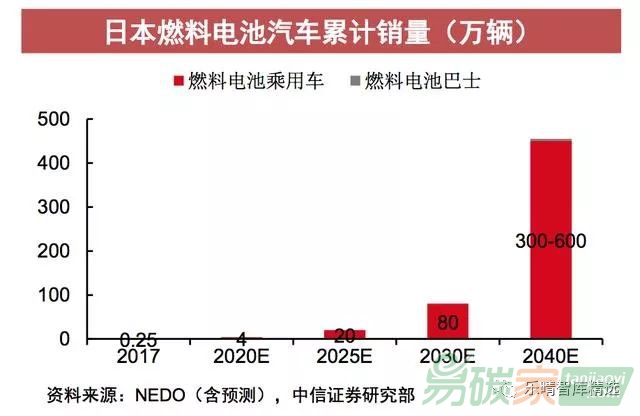

日本市場:家用燃料電池規模快速放量日本2014年發布《氫燃料電池戰略發展路線圖》:第一階段(2025年前):擴大氫能使用范圍,20年和30年分別達140萬套和530萬套;第二階段(2020-30年):全面推廣氫能,將購氫價格降至30日元/m3;第三階段(2040年起):全面實現零排放的制氫、運氫、儲氫。日本燃料電池規模占全球60%,主要應用于家用分布式、汽車領域。家用分布式:家用燃料電池熱電聯供計劃(ENE-FARM),以SOFC和PEMFC為主。2005-09年安裝3300套,2009年開始商業化推廣;2017年底累計安裝25萬套。日本市場:燃料電池汽車技術優勢明顯汽車領域:2017年底累計銷量約2500輛,預計2020年將達4萬輛,2025年將達20萬輛。豐田燃料電池汽車Mirai性能優異,能量密度350Wh/Kg、功率密度3.1Kw/L,售價約26萬元,補貼前約39萬元,與純電動汽車差不多,運營成本稍高于純電動汽車。2017年Mirai全球銷量2682輛(同比+32%),對應PEMFC約305MW;美國1838輛(210MW),日本766輛(87MW),歐洲78輛(9MW)。Mirai于2018年開始量產,預計2020年總產量達3萬輛。

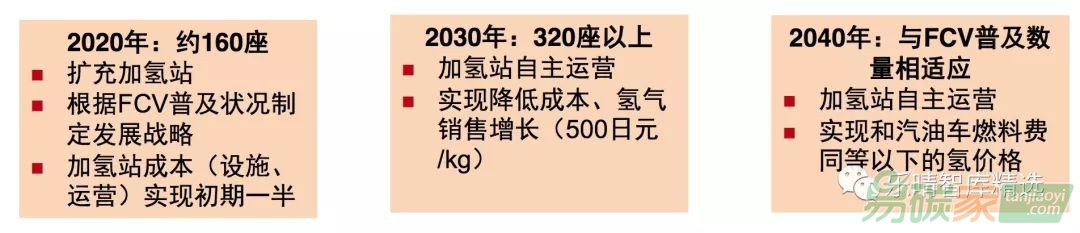

日本市場:前瞻布局燃料電池汽車加氫站

美國市場:加州大力支持燃料電池汽車發展美國政府對于燃料電池和氫能基礎設施實施30%-50%的稅收抵免;2014年7月,8州簽署“零排放車輛合作協議”,目標20年域內330萬輛機動車尾氣零排放。2018年5月累計銷售燃料電池乘用車4819輛,多個客車運營項目規模加大推廣。

歐洲市場:穩步推進燃料電池汽車整體規劃歐盟2008年出臺燃料電池與氫聯合行動計劃項目(FCH-JU),2011年啟動“H2movesScandinavi”和歐洲城市清潔氫能項目(CHIC)。2017年建成百余個加氫站,15國加氫站互通互聯。預計2020年實現燃料電池商業化應用。奔馳燃料電池汽車:2014年推出B級F-Cell,2017年又推出GLC級F-CELL,氫燃料儲量4.4kg,最大續航里程達到437km。

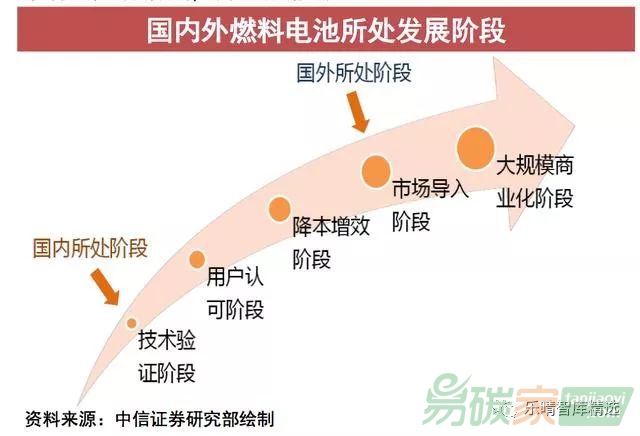

▌國內燃料電池尚處起步階段市場逐步啟動,國內外差距較大國內出貨量:2017年出貨16MW(+19%),全球占比2.4%,5年CAGR=24%。下游應用分布:交通運輸設備占74%,便攜式電源占16%,固定式發電系統占10%。

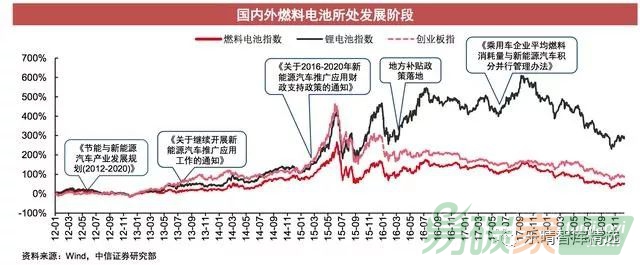

政策集中出臺,提供催化動力純電動汽車復盤:前期

行情主要受政策催化,市場銷量增強上升動力。2012-2015.7:補貼政策始出臺,開啟三年繁榮期。2015.9-2016.6:補貼退坡引起搶裝,騙補調查終結行情,行情經歷“過山車”。2017.1-2017.4:新政調整補貼車型,影響產銷,市場持續下行。2017.6-2017.9:“雙積分”政策超預期,產銷數據推動,開啟反彈行情。2018.2-2018.4:補貼下調符合預期,緩沖期產銷大增,隨創業板“V”型反轉。燃料電池汽車:處于政策集中出臺前期,國內市場有望隨海外銷售逐步放量。

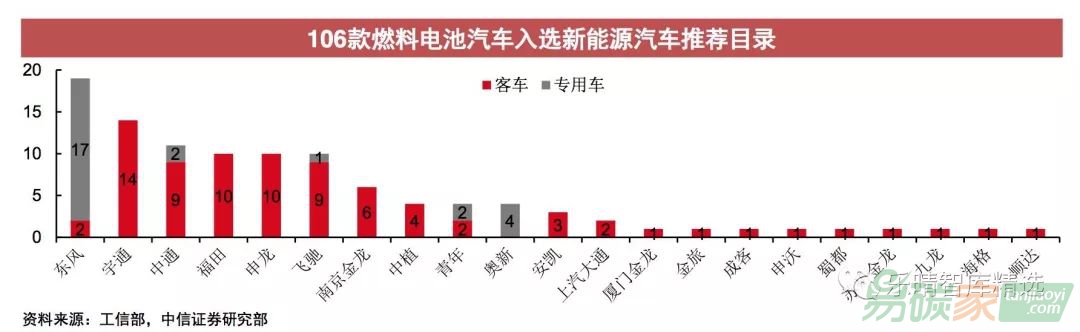

國內燃料電池汽車:106款入選新能源車推薦目錄2017年第1批至2018年第12批,共21家車企106款燃料電池汽車入選。客車占75%,專用車占25%;東風(專用車)、宇通(客車)等入選車型數量居前。

國內燃料電池汽車:商用車成為率先突破口商用運營端:線路固定+加氣簡便+集中采購→國內燃料電池汽車從商用車切入。《

節能與新能源汽車技術路線圖》對國內燃料電池汽車發展做出詳細規劃。

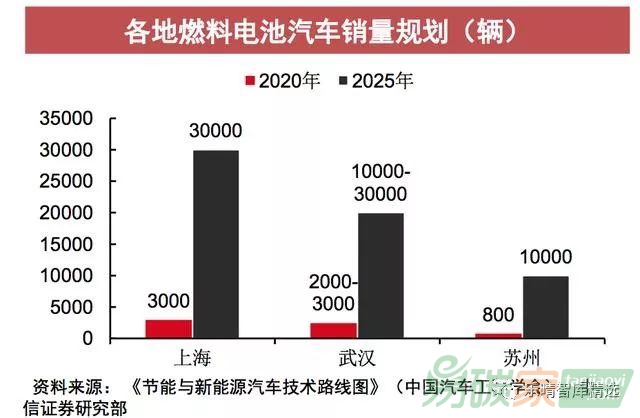

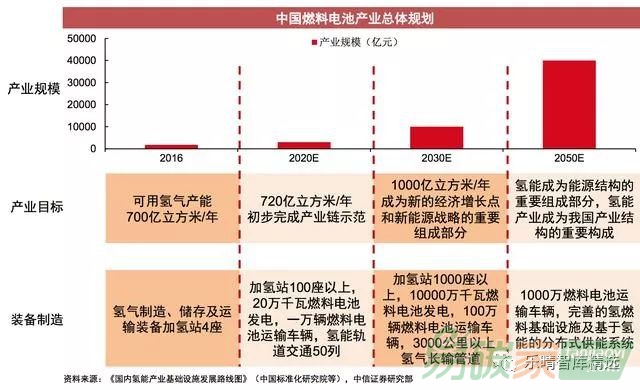

國內燃料電池發展規劃預計國內氫能產業市場規模2030年將達1萬億,2050年將達4萬億。

▌產業鏈日趨完善,市場空間巨大燃料電池產業鏈上游材料:氫氣供應和電池組件生產環節,包括氫氣生產及運輸、電池雙極板、催化劑、質子交換膜、氣體擴散層、密封件等領域;中游組裝:主要是燃料電池系統的組裝環節;下游應用:包括固定式發電裝置、交通運輸設備和便攜式燃料電池三大應用領域廠商。

上游:我國燃料電池核心原材料仍處于實驗室向產業化過渡初期,技術水平相對落后,缺少自產能力,嚴重依靠進口國外Ballard、Hydrogenics等公司電堆再進行組裝;中游:國內企業多布局于中游系統集成領域,部分企業也向上游材料有所延伸;下游:國內主要是主流車企進行儲備和布局。

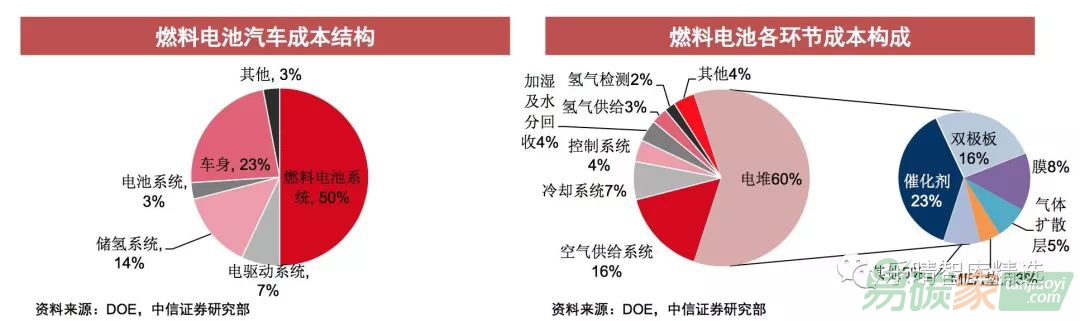

規模效應提升,技術瓶頸突破,成本持續下降燃料電池系統約占汽車成本50%,電堆成本約占系統成本60%。

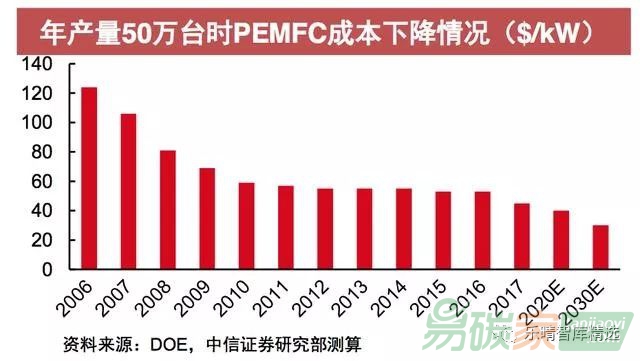

按PEMFC產能50萬臺/年測算,2017年成本45美元/kW(-15%),較2006年下降64%,距離DOE的2020年40美元/kW、最終30美元/kW的目標僅有5美元和15美元的距離。降本關鍵:降低鉑等貴金屬催化劑用量、提升質子交換膜性價比。

降本關鍵:降低鉑等貴金屬催化劑用量、提升質子交換膜性價比。鉑用量有望持續下降。2017年燃料電池汽車用鉑量降至0.2g/kW,10年下降75%-80%,接近傳統燃油車。DOE規劃2020年左右,鉑用量降至0.1g/kW,遠期目標降至0.05g/kW,低于傳統燃油車,直接帶動成本下降20%左右。燃料電池鉑催化劑可實現99%的回收利用,進一步控制鉑成本、促進產業持續發展。質子交換膜成本居高不下,降本道路仍待探索。將全氟磺酸膜與聚四氟乙烯復合,改善強度和穩定性,降低用量;?開發廉價的低氟或無氟膜,但仍需解決易氧化、易降解等

問題。

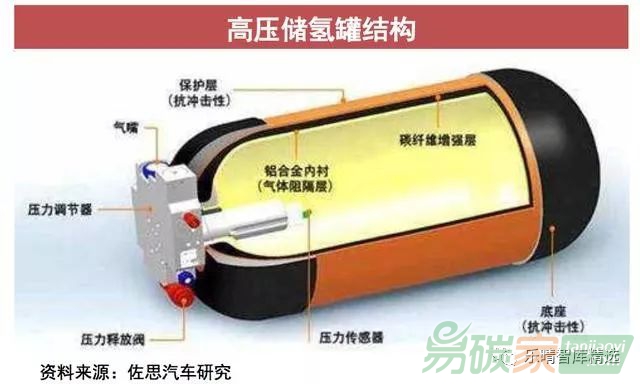

氫能配套設施日趨完善,加氫成本有望大幅下降產氫方法:該環節較為成熟。目前以蒸汽重整為主,低價高效;電解制氫將成為氫氣生產的主流技術。儲氫:提升儲存密度是儲氫關鍵。高壓儲氫:主流35/70MPa,日本89MPa,國內35MPa。液化儲氫:用于大規模儲氫。氫氣運輸:與儲存方法有關。

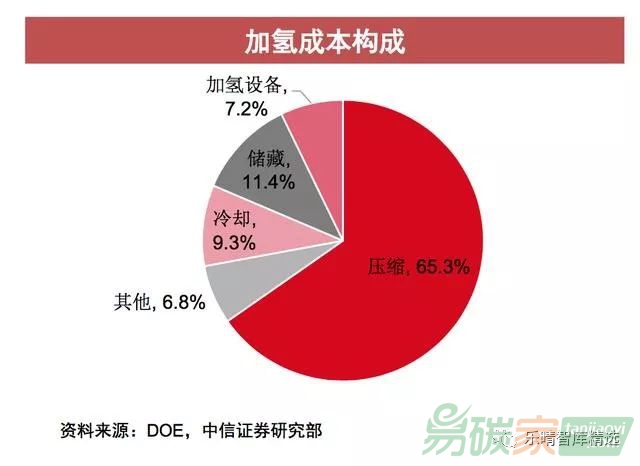

氫能配套設施日趨完善,加氫成本有望大幅下降2017年全球加氫站共328座,新增約64座;國內外氫氣站建設水平與速度相差較大。單個燃料電池加氫站的投資額在1000萬-1500萬元,屬于合理范圍,且隨著規模起量未來5年建設成本有望下降一半。在加氫環節,目前加氫價格約9美元/kg,是管道氫氣價格的4倍左右。壓縮、儲存和冷卻環節成本正快速下降,未來加氫價格目標有望下降到4美元/kg以下。

燃料電池市場空間巨大當80kW質子交換膜燃料電池汽車年產量達50萬輛,電池系統成本45美元/kW,對應的燃料電池系統市場空間約為18億美元。電堆、空氣供給系統、冷卻系統、控制系統、加濕及水分回收、氫氣系統和其他系統市場空間分別為10.8億美元、2.9億美元、1.3億美元、0.7億美元、0.7億美元、0.9億美元和0.7億美元;電堆的核心材料催化劑、雙機版、膜、氣體擴散層、MEA墊片和其他市場空間分別為4.1億美元、2.9億美元、1.4億美元、0.9億美元、0.5億美元和0.9億美元。隨著國內燃料電池行業政策支持及試點項目持續落地,技術進展和產業化推廣有望提速。報告來源 (中信證券:弓永峰 )