本報告是CDP全球汽車行業(yè)整車制造商(OEMs)行業(yè)研究與排名項目的最新研究成果。該項目第一份報告于2015年1月發(fā)布,第二份研究報告于2016年3月發(fā)布。在該項目中,CDP對汽車行業(yè)的16個樣本企業(yè)進行分析,分別評估其低碳轉型表現(xiàn)并作出排名。這16個樣本公司的總銷售額占到了當今全球乘用車

市場的79%。

目前,汽車行業(yè)正在經(jīng)歷重要的轉型期,并且面臨著兩大技術革新的挑戰(zhàn) —— 一是來自于新能源汽車, 二是來自于自動駕駛和共享汽車。 新能源汽車包括燃料電池汽車(fuel cell vehicles, FCVs),純電動車(battery electric vehicles, BEVs)和插電式混合動力車(plug-in hybrid vehicles, PHEVs), 這些都是在行業(yè)內(nèi)具有革命性的新技術。得益于日益嚴格的排放

政策和不斷下降的電池成本,新型汽車的市場滲透率正在不斷上升。2017年,眾多企業(yè)都公布了生產(chǎn)低排放汽車的相關目標;從整體上看,企業(yè)的這些目標正與國際能源署的2025年2°C情景相契合(IEA 2DS scenario)。

圖一

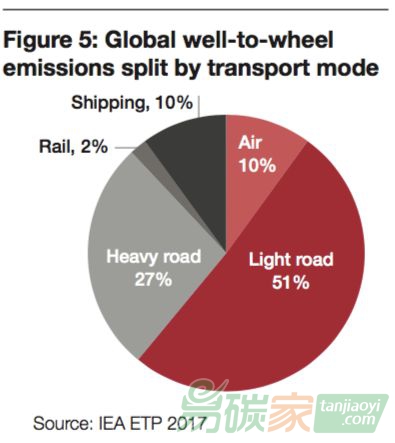

交通運輸行業(yè)的二氧化

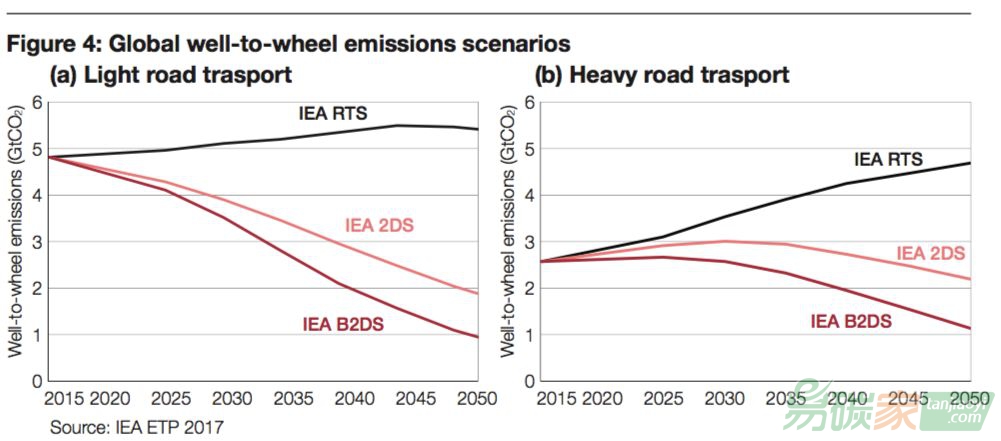

碳排放量占到了全球總量的22%,而其中,公路交通占到了行業(yè)總排放量的77%(見圖一)。因此,為了實現(xiàn)遏制全球氣候變暖在2°C以下的目標,該行業(yè)的“脫碳”行動勢在必行。在國際能源署2°C情景之下,輕型道路運輸排放(light road emission)需要較現(xiàn)在減少約60%的碳排放,而重型道路運輸排放(heavy road emission)則需要減少約14%(見圖二)。

圖二

在此背景下,一個全新的汽車行業(yè)生態(tài)正在逐漸成型。能源生產(chǎn)、儲存和運輸?shù)恼希詣玉{駛汽車(autonomous driving vehicles, ADVs)的崛起以及出行服務化(mobility as a service, MaaS),這些新興趨勢將從根本上改變行業(yè)的運作和功能。這些進展同時也會給其他行業(yè)帶來實質(zhì)性的溢出效應,影響到礦業(yè)和油氣行業(yè)的原物料需求,改變用電情況,并在技術、資本貨物和化學品供應商中帶來連鎖反應。

圖三

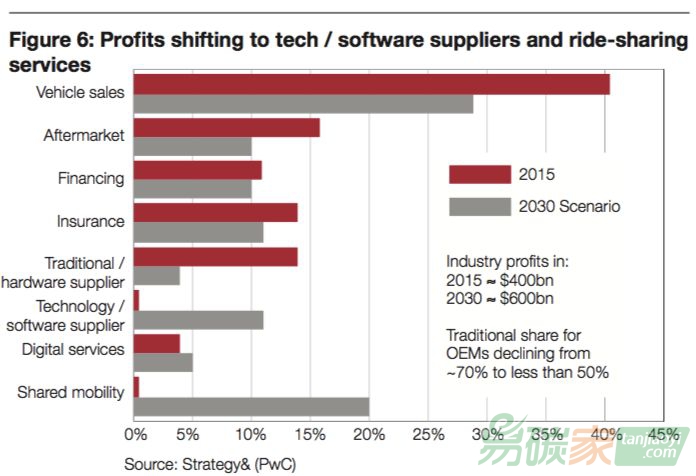

目前,全球汽車總保有量突破10億, 每年汽車銷售帶來超過2萬億美元的收入。然而,這些收益預計未來將會逐漸流入技術/軟件供應商以及共享出行服務商(見圖三)。

圖四

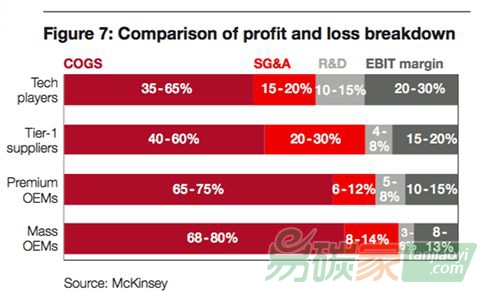

和其他行業(yè)相比,汽車整車制造商一般有較高比例的研發(fā)支出(CDP樣本中16家公司的平均研發(fā)支出占比為4.6%,相比之下,采礦業(yè)的這一支出僅僅占到了0.4%)。然而,如圖四所示,大型科技公司的研發(fā)支出占比相較傳統(tǒng)汽車整車制造商更高,并且這一支出中的絕大部份都投入在軟件開發(fā)或機器學習等創(chuàng)新領域。 科技公司往往有更高的資本靈活性。得益于其更高的運營利潤率和市值,他們能夠更主動積極地探尋新技術。 如果到2030年,零排放或插電式混合動力車占到新車銷量的30%,那么這一潛在市場規(guī)模將達到1萬億美元。此外,據(jù)普華永道估計,到2030年,共享出行和相關出行服務的總收入將會達到2.2萬億美元。這將會是一場爭奪市場份額的競賽,而傳統(tǒng)汽車整車制造商如何跟上變革,將是未來關注重點。

5群

5群")