環境、社會和公司治理(Environmental、Social and Governance,簡稱ESG)信息披露在全球范圍內受到越來越廣泛的關注。研究顯示,對于資本

市場而言,ESG信息披露能增強透明度,提升投資者信心,增強資本市場誠信度;對于企業而言,ESG信息披露可以降低信息不對稱,減少代理成本,降低融資成本,提高股票價格和公司價值。截至2016年,超過21個國家和地區采取了強制(含部分強制)或半強制ESG信息披露制度。

本文從ESG信息披露概念入手,介紹了ESG信息披露學術研究、境外國家和地區ESG信息披露

政策、中國ESG信息披露現狀和中國上市公司ESG信息披露面臨的

問題和挑戰,最后對完善中國上市公司ESG信息披露提出了幾點建議。

一、ESG信息披露定義與分類

1.強制ESG信息披露

強制ESG信息披露是各國政府或金融監管機構通過明確的法律、

法規或管理辦法,要求企業披露ESG相關信息。各國對強制披露的要求大致分為三類:第一類要求所有上市公司必須進行ESG信息披露,例如美國,南非等;第二類要求滿足一定條件的上市公司進行ESG信息披露,例如印度要求資產排名前100的上市公司進行ESG信息披露;第三類則要求上市公司對于ESG信息“不披露就解釋”,例如巴西,新加坡。

2.自愿ESG信息披露

自愿ESG信息披露是企業在沒有強制要求的前提下,根據非政府組織(全球報告倡議組織GRI、碳披露委員會CDSB)或交易所制定的信息披露框架,主動進行ESG信息披露。

二、ESG信息披露文獻研究

目前,國際上關于ESG信息披露的學術研究越來越多。Martínez‐Ferrero, Ruiz‐Cano, and García‐Sánchez (2016)研究顯示,ESG信息披露能增強透明度,加強投資者信心以及提升資本市場的完整度。以往研究顯示,企業和投資者之間存在嚴重的信息不對稱問題,信息不對稱會導致企業融資成本的上升、股價下降等問題。Milgrom (1981)和Verrecchia (1983)研究顯示ESG信息披露可以有效降低信息不對稱。

Plumlee, Brown, Hayes, and Marshall (2015)研究顯示,自愿環境信息披露能增加公司的自由現金流,降低公司的權益融資成本,從而增加企業的價值。同時,ESG信息披露能降低企業代理成本(Agency cost),提升企業盈利,提高企業估值。(Hope & Thomas, 2008)。

自愿ESG信息披露能降低股權融資成本,提升股票價格,同時融資金額會大大增加(Dhaliwal, Li, Tsang, & Yang, 2011)。ESG信息披露較好的公司有能幫助投資者和債權人更好地理解市場風險,獲得更低的銀行貸款利率,獲得分析師正面的評價(Mazumdar & Sengupta, 2005)。ESG信息披露好的企業能獲得更好的財務績效,分析師預測偏差更小,且這種關系在信息透明度較低的國家尤為顯著(Dhaliwal, Radhakrishnan, Tsang, & Yang, 2012)。此外,自愿ESG信息披露能樹立良好的社會責任形象,加強公司與利益相關者的關系,增加企業信譽(Du, Bhattacharya, & Sen, 2010)。

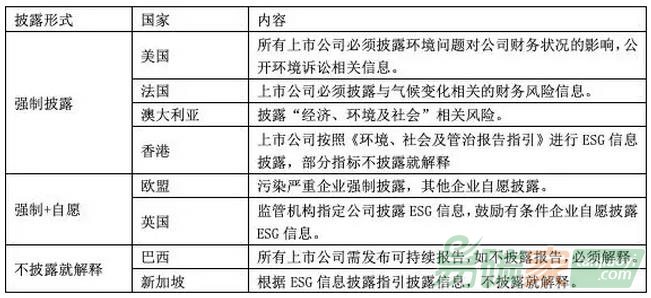

三、境外國家和地區ESG信息披露政策

當前,境外國家和地區ESG信息披露政策大概分為三類:完全強制披露,部分強制披露(不披露就解釋)和自愿披露結合,以及不披露就解釋。下表介紹了境外國家和地區的ESG信息披露政策。

表1:境外國家和地區ESG信息披露政策

四、中國上市公司ESG信息披露現狀

(一)重要ESG信息披露政策及指引

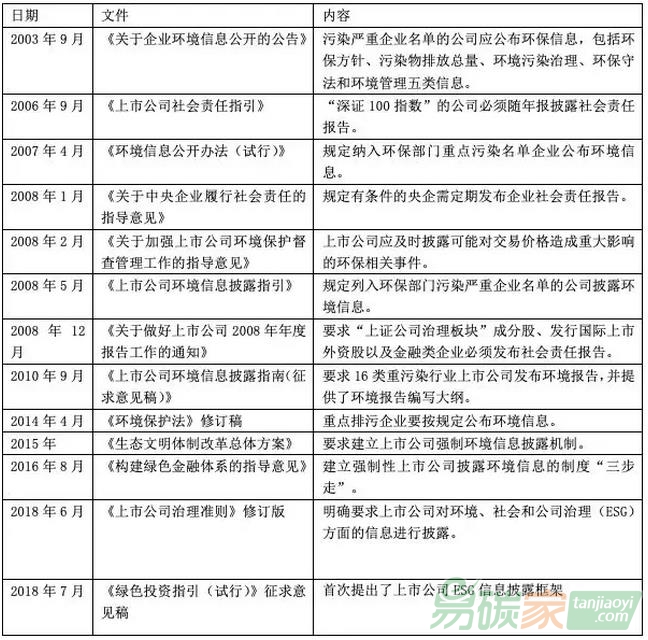

2003年以來,國內監管部門和交易所頒布了一系列政策文件及指引,強制或鼓勵國內企業進行ESG信息披露。披露范圍主要包括:列入污染名單企業,環境風險會對財務造成較大影響的企業要求強制披露環境信息;特定的交易所成分股強制披露ESG信息,鼓勵其他上市公司披露ESG信息。

2015年《生態文明體制改革總體方案》要求建立上市公司強制環境信息披露機制。在《生態文明體制改革總體方案》的指導下,近三年來國內ESG信息披露得到了快速的發展。2016年8月,《構建綠色金融體系的指導意見》分工方案明確提出,我國要分步驟建立強制性上市公司披露環境信息的制度。方案分為“三步走”:第一步為2017年起,被原環境保護部列入重點排放企業名單的上市公司強制性披露環境信息;第二步在2018年實行“半強制”環境信息披露,企業不披露相關信息必須解釋為何不披露;第三步到2020年,所有上市公司強制披露環境信息。2018年6月15日,中國證監會發布了《上市公司治理準則》修訂版;2018年7月,中國基金業協會發布了《綠色投資指引(試行)》。至此為止,中國監管部門明確要求上市公司對環境、社會和公司治理方面的信息進行披露并提供了上市公司ESG信息披露框架。下表對中國ESG信息披露的重要文件進行了總結。

表2:中國ESG信息披露重要文件

(二)當前中國上市公司ESG信息披露存在的問題

中國ESG信息披露自上而下推動,得到了迅速的發展。近年來,企業ESG信息披露數量不斷增加、質量有所提升,監管部門目前已經建立起了初步的ESG信息披露框架。但是當前上市公司ESG信息披露還存在一些問題。

第一,企業ESG信息披露意識不強、缺乏動機。當前上市公司仍然把ESG信息披露當成一種成本,沒有意識到ESG信息披露的重要性。企業有動機隱藏對自己不利的信息,有選擇性地披露對自己有利的信息,ESG信息披露常常存在“報喜不報憂”的情況,導致投資者和企業之間存在嚴重的信息不對稱問題。企業自主披露的信息價值不大,在投資決策中起到關鍵作用的往往是這些被企業隱藏的信息,關鍵信息披露缺失會導致投資者無法準確衡量企業的風險。

第二,ESG信息披露無統一框架,企業ESG信息難以橫向縱向比較。上市公司ESG信息披露缺乏統一披露框架和詳細的指標體系。企業即使有意愿進行ESG信息披露,也不知道如何披露,無法把握哪些ESG信息是市場和投資者關注的,導致當前企業披露的ESG信息使用率和價值都較低。此外,披露框架和指標體系的缺失會導致同一企業每年披露標準不一,信息各異;各企業披露的信息指標差別很大,且口徑不一。因此,當前上市公司披露的信息難以在行業內進行橫向比較,同一公司不同年份的ESG表現也難以進行縱向比較。

第三,缺乏具有公信力的ESG信息數據庫,投資者整合ESG信息難度很大。ESG涉及到環境、社會和治理三個維度,信息范圍非常廣,信息點很多。因此,市場上ESG信息非常分散,ESG信息整合難度很大,投資者將ESG風險納入到投資決策中挑戰巨大。ESG投資、綠色金融產品的創新與學術研究都離不開可靠的數據支持,中國亟待建立如美國KLD(現MSCI)一樣,完整、具有公信力、有專業度的ESG數據庫。

四、完善中國上市公司ESG信息披露建議

針對目前中國ESG信息披露面臨的企業ESG信息披露動機不強,ESG信息披露框架和指標缺失,ESG信息數量少,質量不高,整合難度大等問題,本文提出以下四點政策建議。

(一)建立所有上市公司ESG信息披露框架和披露指標

最新修訂的《上市公司治理準則》征求意見稿已經為上市公司ESG信息披露提供了框架,但是過于寬泛。企業大致了解應該從環境、社會和治理上三個維度上進行披露,但具體的披露內容仍需要自己摸索。因此,當前的披露框架無法從根本上解決ESG信息披露指標各異、口徑不一,數據無法橫向和縱向對比的問題。建議制定詳細的ESG信息披露指標體系,為上市公司ESG信息披露提供指導,為數據的可得性、準確性、可對比性提供保障。

(二)分行業建立各行業上市公司特色ESG披露指標

各行業ESG信息側重點區別很大,例如制造業企業廢氣排放量大,排放可能給企業帶來的風險較大;而金融行業以服務為主,廢氣排放量較小,過度關注排放指標意義不大,應著重考慮社會類指標。因此,跨行業進行ESG表現比較意義不大。建議在所有上市公司共同披露的指標基礎上加上分行業的特色指標,使中國上市公司ESG信息披露更完整、系統,行業可比性更強。

(三)加強能力建設,提升企業ESG信息披露意識

ESG信息披露的數量和質量與企業的披露意愿、披露動機息息相關。監管部門和交易所應該加強能力建設,宣傳ESG理念和ESG信息披露的益處,提升企業ESG信息披露的積極性。建議監管部門和證券交易所定期舉辦企業ESG信息披露培訓會,提升企業ESG信息披露意識,指導企業如何正確、科學的進行ESG信息披露,提升企業ESG信息披露意愿和積極性。

(四)推進ESG信息數據庫的建立,提高數據的可得性

當前,投資者對企業ESG信息需求很大,但ESG信息整合困難。需要專業的,有公信力的機構搜集、整合企業ESG信息,評估企業ESG表現。監管機構應鼓勵學術機構或

第三方評估機構建立ESG數據庫,為投資者提供決策依據,為綠色產品創新、綠色金融學術研究提供可靠的數據支持。

參考文獻

1.王駿嫻、秦二娃,《國際上市公司強制環境、社會及公司治理信息披露制度對我國的啟示與借鑒》。

2.Dhaliwal, D. S., Li, O. Z., Tsang, A., & Yang, Y. G. (2011). Voluntary nonfinancial disclosure and the cost of equity capital: The initiation of corporate social responsibility reporting. The accounting review, 86(1), 59-100.

3.Dhaliwal, D. S., Radhakrishnan, S., Tsang, A., & Yang, Y. G. (2012). Nonfinancial disclosure and analyst forecast accuracy: International evidence on corporate social responsibility disclosure. The accounting review, 87(3), 723-759.

4.Du, S., Bhattacharya, C. B., & Sen, S. (2010). Maximizing business returns to corporate social responsibility (CSR): The role of CSR communication. International journal of management reviews, 12(1), 8-19.

5.Hope, O. K., & Thomas, W. B. (2008). Managerial empire building and firm disclosure. Journal of Accounting Research, 46(3), 591-626.

6.Martínez‐Ferrero, J., Ruiz‐Cano, D., & García‐Sánchez, I. M. (2016). The causal link between sustainable disclosure and information asymmetry: The moderating role of the stakeholder protection context. Corporate Social Responsibility and Environmental Management, 23(5), 319-332.

7.Mazumdar, S. C., & Sengupta, P. (2005). Disclosure and the loan spread on private debt. Financial analysts journal, 83-95.

8.Milgrom, P. R. (1981). Good news and bad news: Representation theorems and applications. The Bell Journal of Economics, 380-391.

9.Plumlee, M., Brown, D., Hayes, R. M., & Marshall, R. S. (2015). Voluntary environmental disclosure quality and firm value: Further evidence. Journal of Accounting and Public Policy, 34(4), 336-361.

10.Verrecchia, R. E. (1983). Discretionary disclosure. Journal of accounting and economics, 5, 179-194.

作者:黃湘黔 中央財經大學綠色金融國際研究院助理研究員,中央財經大學博士生

研究指導:王 遙 中央財經大學綠色金融國際研究院院長、教授

施懿宸 中央財經大學綠色金融國際研究院助理院長、教授,長三角綠色價值投資研究院院長