為響應國家可持續(xù)發(fā)展戰(zhàn)略,滿足監(jiān)管機構對上市公司的治理要求和環(huán)境信息強制性披露要求,回應資本

市場“責任投資”趨勢,繼

香港聯(lián)合交易所(以下簡稱“聯(lián)交所”)出臺《環(huán)境、社會及管治報告指引》之后,上海證券交易所(以下簡稱“上交所”)正在制定《上海證券交易所上市公司環(huán)境、社會和公司治理信息披露指引》(以下簡稱《ESG指引》),目前已進入征求意見和試點階段,業(yè)界預期明年起正式實施。

根據(jù)目前的征求意見稿,《ESG指引》相比聯(lián)交所的同類指引有著更深入的信息披露要求,安永預期此次的披露要求會對上市企業(yè)帶來很大挑戰(zhàn),建議上市企業(yè)及早梳理非財務信息系統(tǒng)、完善管理制度,以應對披露要求提升。

上交所《ESG指引》適用范圍及生效時間

? 所有上交所上市企業(yè)均需根據(jù)《ESG指引》要求披露ESG相關信息,如有任何內(nèi)容未進行披露則應當解釋原因,并予以特別提示。

? 業(yè)界預期《ESG指引》將于2019年起生效,上市公司應在2020年與年報同時發(fā)布2019年度《環(huán)境、社會和治理報告》。

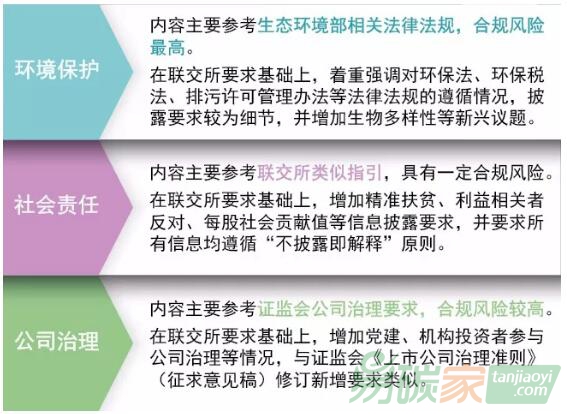

上交所《ESG指引》內(nèi)容要點

與聯(lián)交所同類指引相比,上交所《ESG指引》除了對環(huán)境、社會和公司治理的管理

政策、措施效果和關鍵績效指標提出明確指導以外,還對上市企業(yè)執(zhí)行監(jiān)管機構相關制度、準則的合規(guī)性提出了更加嚴格細致的披露要求,并對違規(guī)處罰、內(nèi)外部利益相關者反對等負面信息披露內(nèi)容進行了規(guī)范。由此,上市企業(yè)ESG信息披露從自愿性上升到強制性,以往過于籠統(tǒng)、避重就輕、語焉不詳、報喜不報憂的方式將不再適用,甚至會被視為不合規(guī)披露。

滿足合規(guī)披露要求的主要難點

根據(jù)《ESG指引》內(nèi)容要求,上市企業(yè)如果披露不足且無合理解釋,或在信息披露時有所隱瞞或失實,不僅將違反信息披露與透明度的合規(guī)要求,還可能違反環(huán)境保護、利益相關方責任、公司治理等多方面的合規(guī)要求,影響投資者決策。上市公司滿足合規(guī)披露要求的主要難點包括:

? 數(shù)據(jù)統(tǒng)計方法不一:由于缺乏完善的數(shù)據(jù)統(tǒng)計匯報體系、統(tǒng)計者經(jīng)驗不足、子公司和分支機構眾多等原因,企業(yè)在數(shù)據(jù)統(tǒng)計時容易出現(xiàn)統(tǒng)計口徑和計算方法差異,影響數(shù)據(jù)的準確性和可比性,甚至引發(fā)合規(guī)風險。例如,溫室氣體排放折算系數(shù)選擇不一,提交給稅務部門、環(huán)保部門和交易所的同一項環(huán)境數(shù)據(jù)三者統(tǒng)計口徑互不相同等。

? 信息披露不合理:例如未對ESG議題進行重要性評估,未明確信息披露重點,導致企業(yè)在信息披露時或者逐條對照指引、不加分析地披露所有政策制度和績效指標,導致編制過程繁瑣、報告冗長、可讀性差,違反“重要性”原則;或者隨意選取已有的、易獲取的信息,對暫時缺失或統(tǒng)計較為復雜的信息置之不理,違反“不披露即解釋”原則。

? 制度與管理措施缺乏:由于以往ESG管理并非“規(guī)定動作”,部分企業(yè)對此較為忽視,缺乏相應的機制設置和管理政策,日常管理措施零散,導致ESG風險隱患較大,且難以滿足管理制度和成效的系統(tǒng)化披露要求。

建議上市企業(yè)開展的準備

鑒于上交所《ESG指引》或即將出臺生效,安永建議上市企業(yè)提前進行準備并積極應對,而非等到需要編制發(fā)布《環(huán)境、社會和治理報告》才開始行動,避免屆時因相關人員理解偏差、臺賬和數(shù)據(jù)記錄混亂或缺失、ESG管理制度未制定、責任分工和銜接不明確等原因?qū)е沦|(zhì)量較差,未能滿足信息披露要求。因此,安永建議上市公司盡快開展以下準備:

? 建立ESG信息管理體系:結合信息披露要求和業(yè)務運營特點,建立企業(yè)ESG數(shù)據(jù)指標體系、統(tǒng)計工具和匯報機制,明確每項信息和指標收集統(tǒng)計的責任部門和責任人,確保ESG數(shù)據(jù)統(tǒng)計方法、統(tǒng)計口徑、計算公式一致,使得數(shù)據(jù)有記錄、來源可追溯。

? 形成ESG信息披露流程:成立ESG工作組,梳理ESG信息披露規(guī)范流程,提升信息披露的效率和效果。通過識別關鍵利益相關方并開展重要性評估,分析對企業(yè)發(fā)展影響重大且利益相關方關注的ESG核心議題,明確信息披露重點內(nèi)容,確定信息披露方法、形式、渠道等,確保信息披露成果合乎報告目的與原則。

? 完善ESG管理制度:結合法律

法規(guī)和監(jiān)管機構要求、企業(yè)所在行業(yè)市場環(huán)境和發(fā)展趨勢、利益相關方訴求、企業(yè)發(fā)展戰(zhàn)略規(guī)劃和經(jīng)營特點等,搭建ESG管理架構,制定契合自身可持續(xù)發(fā)展需要的ESG管理制度并落地執(zhí)行,加強ESG風險管控能力。

5群

5群")