2018-1-3 16:53 來源: 易碳家 |作者: 陳建斌

我國在2017年底已宣布啟動全國碳排放交易體系,建設全國碳排放權交易市場,目的是利用市場機制控制和減少溫室氣體排放、推動綠色低碳發展,進行一項重大的創新實踐。碳排放核查是碳交易制度的核心工作之一,是獲得碳交易市場基礎數據的一項工作。就溫室氣體排放問題,國際上通行的可測量、可報告、可核查的模式(簡稱MRV模式),重點排放單位的碳配額發放額度主要取決于碳排放核查報告。重點排放單位的碳配額發放主要采用基準法,基準法碳配額發放方法是以廠內工序或裝置為邊界(俗稱小邊界)相關的工序或裝置儀表的計量數據(能源、物料)計算得出,準確計算碳排放量離不開能源和物料計量,需要能源和物料計量的支撐。

全國碳市場原計劃采用的基準線法對納入的八大行業中多個子行業(包括合成氨和甲醇)進行配額的發放,但由于一些企業缺少碳排放數據,碳排放數據數據精準較差,配額發放難度很大,運用基準線法發放配額只選了電力行業這一數據較好的行業,凸顯企業基礎數據的重要性。下面就如何保證碳核查數據的精準,探討如下:

一、《重點行業企業溫室氣體核算與報告指南(試行)》應有數據不確定度分析且優先選用不確定度小的方法和數據

國際標準ISO14064-1《在組織層面溫室氣體排放和移除的量化和報告指南性規范》和GB/T32150-2015《工業企業溫室氣體排放核算和報告通則》的五個基本準則之一:準確性。強調數據的準確性,實質是強調基礎數據主要出自儀表,強調企業要合理配備計量(能源、物料)儀表,強調企業執行溫室氣體相關的監測計劃。我國有關部門在由國際標準ISO14064-1轉化為《重點行業企業溫室氣體核算與報告指南(試行)》時,考慮到一部分企業數據基礎差等原因,降低了報告數據準確性的要求,暫時沒有對數據不確定度的要求。下面通過具體的核查實踐,沒有對數據不確定度的要求,會發生數據質量走低的隱患。下面舉例說明:

(一)生產合成氨和甲醇的化工企業消耗熱力拆分

生產合成氨和甲醇的化工企業,一般均有生產蒸汽的鍋爐且發電,受核查方鍋爐主要燃料無煙煤,為全廠自發電量的單一來源。廠區自發電全部自用不外供,機組產生的余熱供氨醇和尿素工段使用,不涉及生活和行政取暖及外售。

方法1:核查組現場核查和文件查閱確認受核查方無法提供熱表計量的準確監測數據,確認接受受核查方提供的供熱比例,按照氨醇工段和尿素工段35%和65%比例核算。通過經核查的合成氨生產的耗熱分拆系數和《生產報表》提供的鍋爐燃料無煙煤消耗和自發電量及排放,計算合成氨生產的耗熱排放如下:

耗電 | 單位 | 2015年 |

無煙煤燃料排放 | tCO2 | 500000 |

自備電排放 | tCO2 | 100000 |

耗熱總排放 | tCO2 | 400000 |

氨醇工段供熱比例 | - | 35% |

氨醇工段耗熱排放 | tCO2 | 140000 |

耗熱分拆系數(F電-氨) | 0.9006 | |

合成氨耗熱排放 | tCO2 | 126084 |

熱力排放因子 | t/GJ | 0.11 |

合成氨消耗熱力 | GJ | 1146218 |

耗熱總排放=無煙煤燃料排放-自備電排放

方法2:后來經實際調查,幾乎所有50t/h左右蒸汽鍋爐都有蒸汽流量計量的。合成氨消耗熱力應由蒸汽流量計量表累計的蒸汽總熱力,按照氨醇工段和尿素工段35%和65%比例核算拆分。

方法1將鍋爐煙氣熱損和鍋爐爐壁熱損等熱損全部歸入到合成氨消耗熱力之內,方法2純的生產合成氨和甲醇的化工企業消耗熱力。據業內專家估算,方法1比方法2消耗熱力誤差大10%左右,這樣因企業和相關各方,不重視計量儀表的數據,在工序環節的配額分配數據方面,同一鍋爐因方法不同造成的誤差較大而影響配額分配不同。沒有數據不確定度的要求,方法1和方法2都是可行合理的。若有數據不確定度的要求,應使用方法2,方法1不能應用。

(二)關于煤氣萬Nm3的計量精度

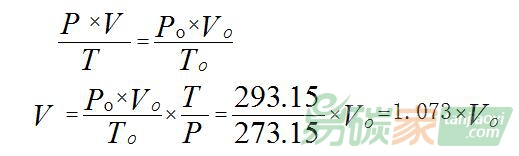

目前氣體標準狀態下的體積,主要有兩種標準狀態下的體積:1、國外采用的標準壓力是標準大氣壓下的壓力,即Po=101.325kPa,標準狀態下的溫度為To =273.15K。2、 國內采用的標準壓力是標準大氣壓下的壓力,即Po=101.325kPa,標準狀態下的溫度為To=293.15K,t=20℃。二者在標準狀態下的溫度差20℃。

國內鋼鐵行業 測量煤氣流量的大部分用的是威力巴流量計,威力巴流量計設計的氣體標準狀態下的體積一般是Po=101.325kPa、To=273.15K,t=0℃。因此,實際測量的氣體流量值0℃的流量值,要比20℃氣體流量值低7.3%

在核查過程中,To =273.15K的標準狀態的氣體消耗量并沒有折算到To =293.15K的標準狀態的氣體消耗量,核算指南缺省值低位熱值是按To =293.15K給出的,因此造成由煤氣產生的碳排放量出現較大的誤差。

建議國家相關部門盡快實施標準的統一,堅持數據來源于儀表,數據出于儀表,形成一套完善的能源數據管理制度并持之以恒貫徹下去。在不確定度評定時,堅持通過評估方法得到的數據不確定度大于出于計量儀表數據不確定度;通過不同方法得到的同一消耗量數據應采用不確定度小的耗量數據。

二、鋼鐵行業《重點行業企業溫室氣體核算與報告指南(試行)》有關固體燃料的活動水平數據應給出外水含量某一值的缺省值

在計算企業碳排放量時,固體燃料的外水分對低位發熱值和碳排放計算結果的影響不容忽視,目前國家標準給固體燃料的缺省值沒有明確外水水分為某固定值的缺省值,因此不同企業不同固體燃料的外水分、同一企業不同季節的固體燃料的外水分,可能會有較大的差別,因此考慮固體燃料的外水分的變化與不考慮固體燃料的外水分的變化,碳排放量計算結果會有較大差別。比如一家中型鋼鐵聯合生產企業一年燃煤收到基數據比空干基數據多約10萬噸原煤,兩種數據相應的碳排放量相差約20萬噸。規范固體燃料的外水分對測量結果的影響方法如下:

方法1:建議有關固體燃料的活動水平數據應給出外水含量定值為8%的缺省值,鋼鐵企業的收到基固體燃料的外水分無論高于8%還是低于8%,都折算到外水8%定值固體燃料的消耗量數據。折算方法利用質量守恒定律:

FC8=FC收到基×(100-Mar)/(100-8%)

其中:

Mar為收到基含水率

FC收到基為企業提供的燃料消耗量數據;

FC8為經過折算后受核查方使用的燃料外水8%定值的消耗量數據;

方法2:《核算指南》中化石燃料參數缺省值為空干基數據狀態參數,鋼鐵行業企業的能量平衡表中固體燃料的消耗量為空干基的數據,直接運用能量平衡表中固體燃料的消耗量。

方法1固體燃料的消耗量為直接計量的原始數據,方法2為經過加工的二次數據,因此應優先采用方法1。

三、《重點行業企業溫室氣體核算與報告指南(試行)》有關煤的低位發熱量測量方法

所有行業核算指南都要求燃煤熱值檢測要遵循《GB/T 213-2008煤的發熱量測定方法》。實際核查過程中,我們發現有部分企業的燃煤熱值采用《GB/T 212-2008煤的工業分析方法》,根據該標準檢測出燃煤的灰分、水分和揮發分等參數,然后運用非標準化經驗公式計算得到燃煤低位熱值。按照目前MRV平臺的專家解答,如果企業不是按照該標準《GB/T 213-2008煤的發熱量測定方法》檢測的,就不能采信,這種情況就要采用核算指南缺省值。而缺省值是相對較低的和企業實際情況偏差是非常大的,偏差超過20%的情況很多,根本無法反映企業實際情況,因此部分企業要求采用《GB/T 212-2008煤的工業分析方法》得到的燃煤熱值用到碳排放量計算中去。

《GB/T 213-2008煤的發熱量測定方法》是國家唯一的發熱量測量標準,也是國際上認可的煤的發熱量測定方法,目前煤的發熱量測量設備無論從國產到進口還是從價格低廉的到價格昂貴的,應有盡有,為企業煤的發熱量測量提供了物質和測量技術等方面的支撐。由《GB/T 212-2008煤的工業分析方法》先得到煤的成分,由煤的成分用非國家標準的經驗公式得到的低位熱值,與《GB/T 213-2008煤的發熱量測定方法》得到的低位熱值,因煤種的不同誤差不一。

個別企業煤的貿易結算按照《GB/T 213-2008煤的發熱量測定方法》,內部運行按照《GBT 212-2008煤的工業分析方法》得到的低位熱值,是企業管理不到位、偷懶心態造成的,不應在技術標準上給予鼓勵。

煤的發熱量測定是能源計量的重要部分,需要計量部門在能源計量監管和檢測服務上多下些功夫。

四、能源計量相關知識在重點行業企業碳排放核查過程中應用成功案例

1、積極運用能源流向示意圖,精準查找企業碳排放源。通過能源流向示意圖,查找企業煤氣有放散現象,達到不遺漏碳排放源,進而精準計量碳排放的目的。

2、利用多年的流量經驗,識別企業的疏漏。個別企業不重視此項工作,工作上敷衍、應付,我機構核查員到現場發現企業有蒸汽管道輸向廠外蒸汽用戶,按規范要求企業碳排放量是要減去輸出蒸汽相對應的碳排放量,我院已在核查報告中予以說明。

結束語:通過碳核查工作,接觸到多個高耗能行業的企業,除一部分企業基礎數據較好外,大部分企業基礎數據都需要完善。(本文由易碳家首發,作者:河北省計量監督檢測研究院 陳建斌)