特斯拉(Tesla Motors, Inc.)是一度在全球各碳定價體系(Carbon Pricing Scheme)下碳收入占比高達(dá)43%的上市公司。筆者通過研究特斯拉從2009年開始在碳定價體系內(nèi)的財務(wù)指標(biāo)變化,希望為讀者展示低碳企業(yè)如何在碳定價體系中盈利的成功案例。

特斯拉總部設(shè)在美國加利福尼亞州。加利福尼亞州從1990年開始由加州空氣資源委員會(California Air Resource Board,CARB)推行低排放車輛項目(Low Emission Vehicle, LEV),其中包含了常規(guī)的揮發(fā)性有機(jī)物等氣體污染物,并在項目中設(shè)計了一個子項目叫做零排放車輛(Zero Emission Vehicle, ZEV)并強(qiáng)制要求到1998年2%的車輛必須是ZEV,之后每年遞增。在2009年,CARB進(jìn)行了一次LEV項目的再設(shè)計,并在傳統(tǒng)空氣污染物之外添加了溫室氣體作為排放參數(shù)之一。CARB于2010推出了LEV第三期(LEV III),將LEV和ZEV在執(zhí)行機(jī)制上進(jìn)行了更好的融合和協(xié)調(diào),整體上建構(gòu)了至今運行的ZEV交易

市場[ https://www.arb.ca.gov/msprog/zevprog/zevregs/zevregs.htm,筆者注:從市場交易操作上,可以廣義的將LEV III類比為我2017將開始的全國

碳排放全交易體系,ZEV類比為全國自愿

減排交易(

ccer)。]。

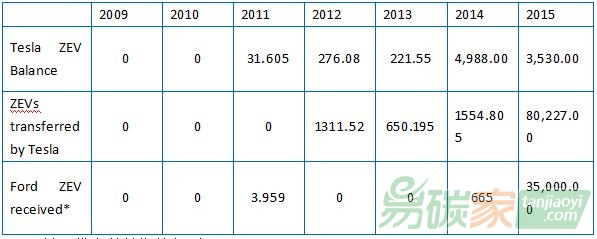

表 27: 特斯拉2009年起ZEV數(shù)據(jù)與福特購買ZEV的對比

[ CARB LEV III的體系中分多種不同的分類,包括ZEV、NEV、PZEV等。筆者為讀者方便閱讀,僅列出最主要的ZEV。]

*并不代表從特斯拉得到

來源:https://www.arb.ca.gov/msprog/zevprog/zevcredits/archive/archive.htm

從CARB的官方網(wǎng)站上我們看到特斯拉作為僅生產(chǎn)電動車的企業(yè),他并不需要使用ZEV,同時它還產(chǎn)生ZEV。也就是說,特斯拉長期以來是ZEV市場的最大凈賣方。

由于加州的ZEV相對參與車企數(shù)量較少,所以ZEV的二級市場并不是公開市場。但是對比特斯拉的財報,發(fā)現(xiàn)在特斯拉起步之初,它的就非常注重ZEV的交易。并且從2012年開始,特斯拉的汽車產(chǎn)量飆升也帶動其ZEV持有量的大幅度攀升,從而推高其ZEV的收入。在2013年,特斯拉ZEV的收入一度到達(dá)占比的最高峰,43%!

雖然美國通用會計準(zhǔn)則GAAP的更新讓特斯拉從2015年起并不再將總利潤中計入ZEV的收入,但根據(jù)公開可獲得信息,2016年Q3當(dāng)中,特斯拉在ZEV上的收入依然達(dá)到1.39億美金!

筆者通過在美國加州

碳交易市場做經(jīng)紀(jì)商的一個前同事了解到,目前特斯拉在內(nèi)部運營中高度重視ZEV收入,擁有獨立的工作組,數(shù)據(jù)層面的統(tǒng)計和ERP、PLM、BOM系統(tǒng)直接對接,市場交易層面按照CARB規(guī)則制定全年交易策略,并每個季度擁有獨立的交易執(zhí)行權(quán)力,可以根據(jù)市場的變化調(diào)整交易策略。在二級市場上,特斯拉并不僅與加州車企接進(jìn)行ZEV交易,它與二級市場的OTC經(jīng)紀(jì)機(jī)構(gòu)和交易機(jī)構(gòu)都保持每日詢價的聯(lián)系,從而主動性交易,成為最大的獲利方。

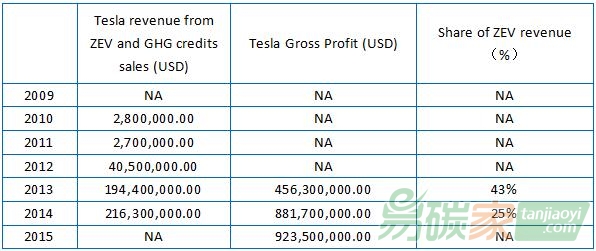

表 28: 特斯拉2009年起ZEV收入和總利潤比較

[ 全部來自特斯拉對外公布的財報。筆者注:特斯拉的財年為每年12月31日,CARB的周期為每年9月30日。]

雖然CARB 2015年的標(biāo)準(zhǔn)變更使特斯拉車型在未來會獲得ZEV的數(shù)量上會受到影響,但筆者相信特斯拉在碳定價體系中所積攢的

碳管理能力和主動性交易策略會幫助它在全球推行碳定價體系的主旋律下取得更好的經(jīng)濟(jì)回報。

也許特斯拉未來也會在我國的車企

碳配額中出現(xiàn),我們的本國車企您準(zhǔn)備好應(yīng)對我國的碳配額

政策了嗎?特斯拉的出現(xiàn)除了在中國的電動車中搶占市場份額,它會不會同時讓您的企業(yè)出錢買它的碳配額呢?

筆者非常欣喜的發(fā)現(xiàn)我國新能源車企比亞迪出現(xiàn)在CARB的2015年數(shù)據(jù)當(dāng)中,期望比亞迪的車輛不僅可以進(jìn)入到美國的市場,同時碳管理能夠成為比亞迪收益而不是成本!

特約評論專家:毛洋先生,

北京環(huán)維易為低碳技術(shù)咨詢有限公司

【本文出處《環(huán)維易為中國

碳市場研究報告2017》,由北京環(huán)維易為低碳技術(shù)咨詢有限公司授權(quán)易碳家發(fā)布,歡迎轉(zhuǎn)載,轉(zhuǎn)載請注明出處】

5群

5群")