近日,多家媒體在援引國家發改委應對氣候變化司副司長蔣兆理于12月2日在英大傳媒主辦的“2016中國碳

市場高峰

論壇”的講話時存在誤讀,主要表現為:

我國

碳排放配額分配辦法將以基準線法為主,單位產品的排放量在基準線以上,生產的產品越多,獲得的配額就越大;處于基準線以下的企業就需要加大投資,讓單位產品的排放量高于基準線,否則每生產一個產品,都要向市場購買碳

排放權,或者只能退出市場。

事實上,單位產品的排放量在基準線以上,說明企業碳排放強度越大,

節能減排技術越落后,實際產生排放量越多,用于履約購買的配額量也就越多;反之,單位產品的排放量在基準線以下,說明企業碳排放強度越小,

節能減排技術越先進,實際產生排放量越小,企業用于履約購買的配額量也就越少。

之所以存在誤讀,是因為部分媒體將配額分配與實際排放兩個概念混淆所致。

要說清楚這個

問題,首先要弄清楚什么是基準線法。基準線即碳排放強度行業基準值,是某行業的代表某一生產水平的單位活動水平碳排放量,主要用于

碳交易機制中的配額分配,是基準線法的主要依據。基準線的獲取是對碳排放強度進行從小到大的排序,通過一定的規則選取其中某一水平作為基準值,過程中涉及不同強度值之間的對比,因此也將其叫做標桿法。又因為基準值通常代表較先進的碳生產力,部分地區將其稱為“先進值”。國際上有多個

碳市場中應用了基準線法進行配額分配,最典型的有歐盟碳市場與加州碳市場。

利用基準線法進行配額分配的一般公式為:

企業獲得的配額=單位產品碳排放基準線值×產量

然而在實際過程中,政府每年在特定時間會委托

第三方機構根據不同行業《溫室氣體排放核算與報告要求》對企業實際碳排放進行核查。通常企業實際排放量公式為:

企業實際碳排放量=生產過程直接排放+外購

電力熱力間接排放

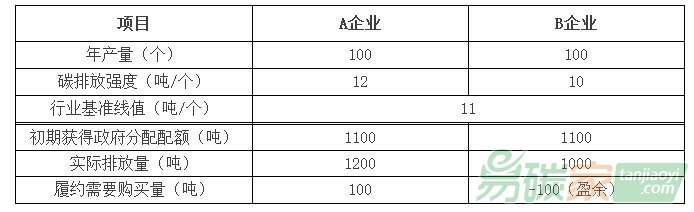

因此,假設A和B兩家企業采用基準線法,年產量一致,A的實際碳排放強度高于B,則根據基準線法分配方法兩家企業初期從政府獲得配額相同。但實際運行過程中,由于A的排放強度高于B,則A企業實際碳排放量高于B,則需要履約購買的配額也要高于B。

用圖表表示為: