抵消信用(Offsets)

抵消信用與標準

碳配額的強制性相比,是建立在自愿的基礎上,其原理是企業或個人建設可減少溫室氣體排放的項目,通過碳

減排監管部門審核后,獲得了一定數量的項目

碳減排配額,從而為碳配額二級交易

市場提供了碳配額權供給。在項目管理暫行辦法中規定我國的抵消信用為“核證自愿減排量”(Chinese Certificate Emission Reduction,簡稱“

ccer”)。

CCER是按照國家統一的溫室氣體自愿減排

方法學并經過一系列嚴格的程序,包括項目備案、項目開發前期評估、項目監測、減排量核查與核證等,將核證的碳減排項目產生的減排量經國家發改委備案后產生的,轉換為碳資產。

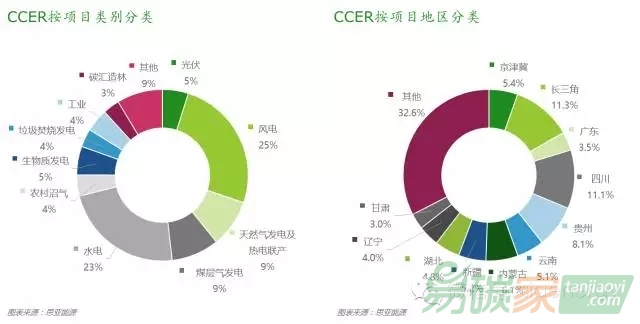

截止2015年9月1日,我國共審批了1.49億噸CCER,其中新能源和可再生能源項目約70%以上,而林業

碳匯項目僅占3%左右。區域上

四川由于擁有豐富的小水電居全國地區CCER之首。目前七個試點都對CCER的準入門檻不同,由此可能會導致CCER交易和融資機會不均等。項目投資方一般愿意投入技術難度低、減排量容易獲得簽發、符合

碳市場準入條件的項目。

此外,盡管根據各試點碳市場“

碳排放權交易管理辦法”,配額和CCER應該是同質等價的,但從實際價格表現看,即使是在同一個碳市場內,兩者價格差異仍較大。出現這一現象的本質原因是CCER和配額沒有基于市場規律的價格發現機制,目前CCER定價主要靠協商議價。如果CCER長期價格低于配額,不但會響碳市場交易活躍度,更重要的是促使履約企業多去購買CCER,而不是實現自身減排,最終影響碳市場的減排成效。

CCER具有國家公信力強、開發周期短、計入期相對較長、市場收益預期較高等特點,為開發

碳金融衍生品創造諸多有利條件。無論是用于配額抵消還是作為碳金融產品交易,CCER都必然與配額交易連接。因此,CCER價格將最終影響到配額價格,進而影響配額供需,使配額價格趨于體現市場供需情況和真實減排成本,促進配額價格的市場發現。

基于項目的

碳信用有很多不同的機制,這些機制核算方法不盡相同,使用范圍也有所區別。比如產生于《京都議定書》規定下的清潔發展機制(Clean Development Mechanism,簡稱

CDM)和聯合履行機制(Joint Implementation,簡稱JI),清潔發展機制的應用范圍主要為發達國家與發展中國家,其載體為“減排

認證”(Certified Emissions Reduction,CER);聯合履行機制(JI,減排載體為 Emission Reduction Unit,ERU)的運作模式與CDM基本一致,不同之處在于溫室氣體減排轉換國家局限于但《京都議定書》中有減排責任的發達國家,不包括發展中國家;中國碳減排項目產生于2012年,國家發改委印發的溫室氣體自愿減排交易管理暫行辦法明確規定了允許國內

碳交易試點地區的減排實體除了在本地區進行碳配額交易之外,還可以進行跨區域碳項目交易,相當于中國版的

CDM項目。