碳資產

碳交易市場中存在兩種碳資產即

碳配額與抵消信用。對他們追蹤溯源的解讀,有利于讀者更好地了解碳交易的本質。

碳配額(Carbon Allowance)

碳交易一種定量的

減排手段,其原則是“總量控制,配額交易”(Cap and Trade)。因此,合理制定

碳排放總量和分配額是碳交易的重中之重。

排放總量的制定是碳交易的基礎,也是碳交易的難點所在。過量不利于減排效果,而不足則可能影響控排企業的生產競爭力。因此,總量的制定應在大量歷史數據分析的基礎上,審慎制定一套分配的方法論以控制配額過量與不足的風險。

影響總量目標的因素還包括覆蓋范圍,包括市場納入的:地區、行業、溫室氣體種類和納入企業排放量門檻。通常,碳交易市場會根據排放源排放量的大小、排放量在全社會總排放中所占比例、減排潛力、減排成本的差異、監管成本、數據的可獲得性等因素選擇覆蓋的地區、行業以及企業,并逐步擴大至更大的范圍。

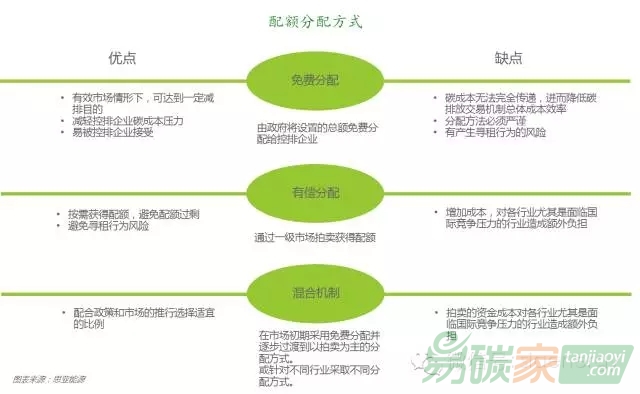

配額的分配方式是碳交易中控排企業履約的基礎和前提,主要分配方式包括免費分配、有償分配和混合機制。

免費分配由政府將設置的配額總量免費分配給控排企業。如前所述,免費分配法要求政府有嚴謹的分配方法,同時由于企業與政府的利益訴求不同并存在信息不對稱,免費分配增加了尋租行為的風險。但如方法得當,免費分配使得一些減排成本較低的企業可以通過出售配額獲得額外收益,在碳交易體系建設初期減少控排企業的抵觸情緒。因此,國際上大多數碳交易體系在運行初期都對全部或大部分配額采取免費法分配。

有償分配由企業通過市場決定各自所需的配額量。有償分配體現了將碳排放外部影響成本化的經濟原理,同時由于企業按需夠配額,政府就不需要事前制定復雜的測算公式,從而避免因此產生的尋租行為風險。然而拍賣法會增加控排企業的成本,影響本國企業競爭力。有償分配可通過“拍賣”和“銷售”兩種方法實現。

因此,目前國際上相對成熟的碳交易體系都采用第三種模式即“混合機制”。這種模式又可分為:隨時間逐步提高拍賣比例的“漸進混合模式”,針對不同行業采用不同分配方法的“行業混合模式”。

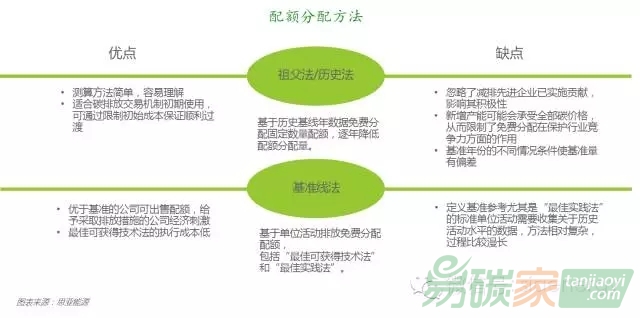

配額的分配方法主要集中在免費分配上,主要包括“祖父法”和“基準線法”兩種方法。

祖父法又稱為歷史法,指基于企業的歷史排放分配配額,通常為過去三到五年的平均數據,設計時可添加一些修正因子。祖父法的執行簡單方便,但該方法忽略了減排先進企業已實施貢獻,影響企業的減排積極性;同時,在經濟衰落期,易造成多發配額的現象。

基準線法是基于每單位活動(產品或產值,如

鋼鐵或

水泥產品噸數、千瓦時

電力能耗或者行業附加值等)的排放基準分配配額。基準線法又包括兩條路徑“最佳可獲得技術法”(Best Available Technology)和“最佳實踐法”(Best Practice)。前者根據企業(設施)可獲得的最優技術確定單位活動基準線,所需數據較少,方法相對簡單易實施,適合在碳交易市場起步期操作;后者則需在全行業的數據基礎上,選取行業前列企業或設備(可選取10%到50%之間的任何比例)的平均值,數據要求更精確,也更難操作。在碳交易市場的前期,更傾向于采用“最佳可獲得技術法”定基準線。