據了解,利用企業的碳排放權配額質押進行貸款,可以解決生產型企業在低碳生產過程中的融資困難。

注:

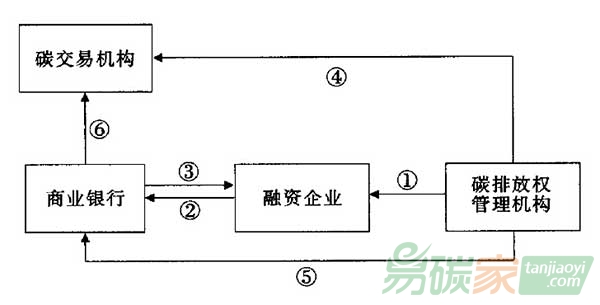

① 企業向排碳

排放權管理機構有償申購獲得初始碳排放權配額。管理機構向企業開具碳排放權憑證,并與企業簽訂碳排放權受讓合同和委托書,即企業到時若不還貸,排放權管理機構按照預先簽訂的受讓合同和委托書出售該企業的部分排放權,收益所得替企業還貸。

②企業將碳資產憑證質押給商業銀行,獲得貸款。

③質押貸款到期,企業正常還款后收回質押的碳資產。

④質押貸款到期若企業未能償還貸款,碳排放權管理機構出售企業的碳資產為企業償還貸款。

⑤ 碳排放權管理機構按照委托合同出售碳排放權,獲得收入償還銀行貸款。

⑥若企業逾期未償還貸款,商業銀行將企業的碳資產在

碳交易市場拍賣,所得收入優先償還自身損失。

以上貸款模式在傳統的質押貸款模式中引入碳交易機構、碳排放權管理機構兩個新主體,其中,碳排放權管理機構依法享有對企業碳排放權的所有權或處分權,并向銀行書面承諾為企業提供質押擔保。銀行的貸款有質押物的保障,信貸資產能夠得到充分保證。其中碳資產變現能力主要受市場供求影響,

碳市場是銀行主要的風險來源。

本文摘選:《軟科學》2013年11月 .第27卷.第11期