距離2016年還有半年多的時(shí)間,“十三五”發(fā)展規(guī)劃將要完成,2016年將開(kāi)啟新階段的發(fā)展,國(guó)家碳市場(chǎng)也將在2016年啟動(dòng),加上2020年對(duì)于應(yīng)對(duì)氣候變化來(lái)說(shuō)是個(gè)重要的節(jié)點(diǎn), 當(dāng)年各項(xiàng)工作階段性成果將備受矚目。分析各項(xiàng)宏觀發(fā)展目標(biāo)有助于對(duì)主要?dú)夂?a href="http://www.sfmzp.com/zhengcefagui/" target="_blank" class="relatedlink">政策間關(guān)系的理解。

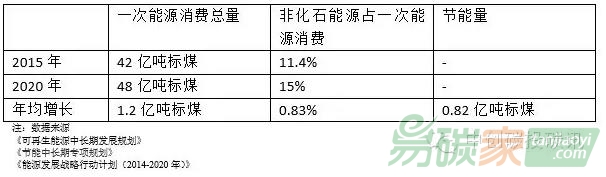

首先看一下一組國(guó)家能源發(fā)展目標(biāo)。如下表根據(jù)相關(guān)政策文件,我國(guó)的一次能源消費(fèi)總量將由2015年的42億噸標(biāo)煤上升至2020年的48億噸標(biāo)煤,年均增長(zhǎng)達(dá)1.2億噸標(biāo)煤。非化石能源占一次能源消費(fèi)至2020年達(dá)15%,高于2015年3.6%,年均增長(zhǎng)0.83%。根據(jù)《

節(jié)能中長(zhǎng)期專(zhuān)項(xiàng)規(guī)劃》2003年至2020年每萬(wàn)元GDP能耗年均下降3%,形成14億噸標(biāo)煤的節(jié)能量,相當(dāng)于每年節(jié)約8千萬(wàn)噸標(biāo)煤。

各行業(yè)的單位能耗及主要設(shè)備的用能指標(biāo)的下降,為能源消費(fèi)總量控制帶來(lái)約8000萬(wàn)噸標(biāo)煤的下降,但是由于經(jīng)濟(jì)總體仍在上升階段,每年有1.2億噸標(biāo)煤的增長(zhǎng)。而非化石能源的占比將進(jìn)一步的增長(zhǎng),年均0.83%對(duì)應(yīng)為3500萬(wàn)至4000萬(wàn)噸標(biāo)煤。從短期來(lái)看,煤炭的消費(fèi)占比下降有限,加上節(jié)能與可再生能源發(fā)展三項(xiàng)工作短期對(duì)控制溫室氣體排放的效果未有顯著變化。能源消費(fèi)總量的增長(zhǎng)年均在3%左右,而經(jīng)濟(jì)發(fā)展的速度在新常態(tài)下預(yù)計(jì)在6%~7%之間,因此

碳排放強(qiáng)度僅在能源消費(fèi)總量控制下就能實(shí)現(xiàn)13%

碳強(qiáng)度下降。

碳市場(chǎng)是新時(shí)期重要的氣候政策,對(duì)于控制碳排放的影響大。碳市場(chǎng)對(duì)碳排放目標(biāo)有兩層影響,一是對(duì)碳

排放權(quán)定價(jià),通過(guò)市場(chǎng)發(fā)現(xiàn)價(jià)格,將碳排放成本內(nèi)部化。社會(huì)在考慮碳的成本后會(huì)將主動(dòng)考慮減少碳排放。至于

減排的效果如何還需根據(jù)配額總量設(shè)定以及配額分配方法確定。

碳市場(chǎng)對(duì)減排的第二層影響來(lái)自于對(duì)可再生能源及其他減排項(xiàng)目的促進(jìn)。減排項(xiàng)目業(yè)主將通過(guò)出售

ccer獲得一定的資金獎(jiǎng)勵(lì)。根據(jù)估算,可再生能源在十三五期間有較大的發(fā)展,具體如下表所示。這是由現(xiàn)有的發(fā)展規(guī)劃數(shù)據(jù)推算,如果把碳市場(chǎng)的收益考慮在內(nèi)的話發(fā)展空間將會(huì)更大。以華北的10MW光伏發(fā)電項(xiàng)目為例,按年1364年運(yùn)行小時(shí)數(shù),預(yù)期年減排量在13000tCO2左右,項(xiàng)目周期25年,計(jì)數(shù)期內(nèi)的收益相當(dāng)可觀。

“十三五”期間氣候政策的一大看點(diǎn)是不同政策間的關(guān)系,是協(xié)同還是相互抵消,十分值得關(guān)注。

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")